小同学:

勤奋的同学,你好:

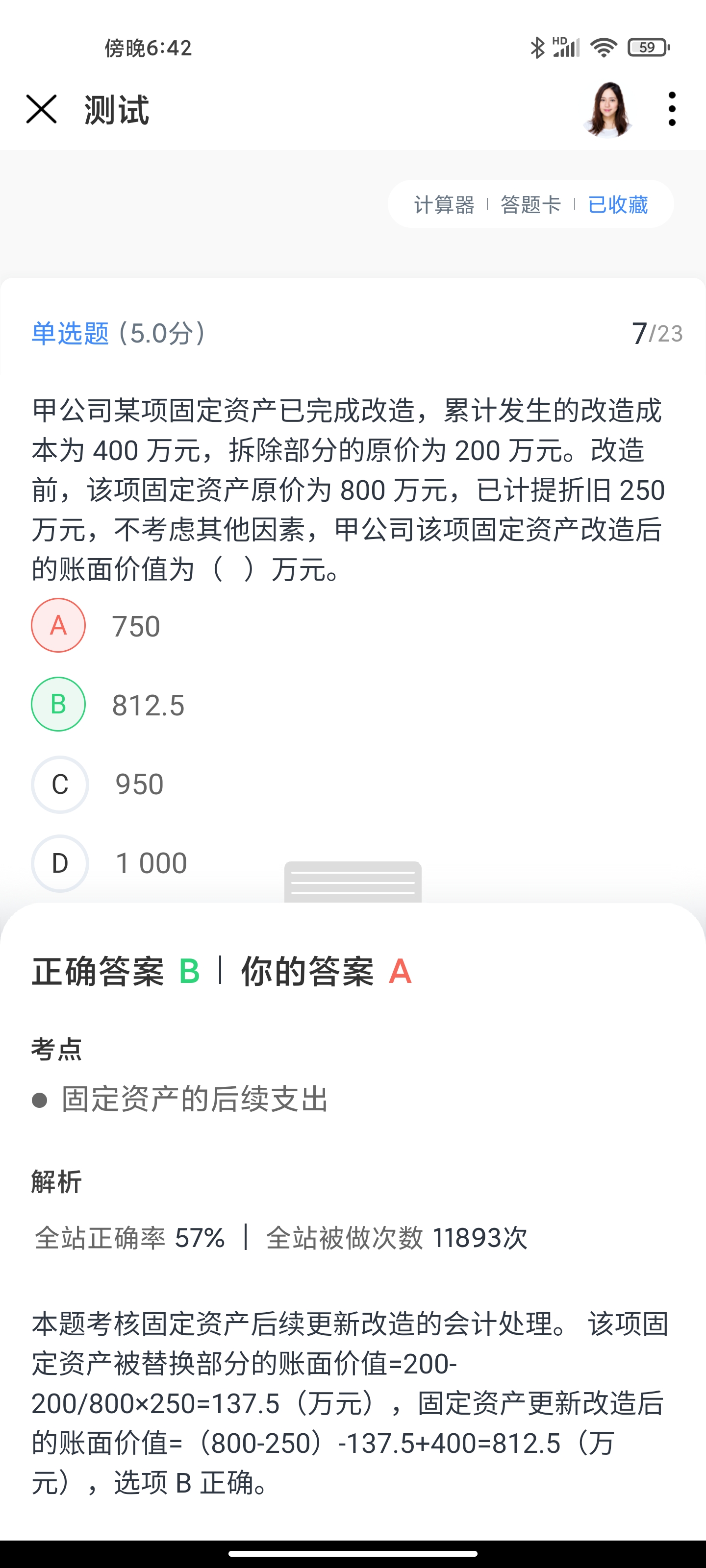

因为更新改造我们需要减掉的是被替换部分的账面价值,200是拆除部分(被替换部分)的账面余额,所以减掉的被替换部分的账面价值=账面余额-被替换部分累计折旧。本题没有直接给被替换部分的累计折旧,250是整个固定资产的累计折旧,所以我们用被替换部分占固定资产的总账面余额的比例乘整个固定资产总折旧额就等于被替换部分的累计折旧,即250x200/800.

希望老师的解答可以帮助同学~每天保持学习,保持进步哦~

展开小同学:

老师那这个题呢,跟之前那个一样, 60/200×已计提的折旧两年是80呀,为什么是90呢

展开小同学:

勤奋的同学,你好:

上道题250x200/800是替换部分应计提的折旧,被替换部分的账面价值还要用原值200-250x200/800=137.5;

本道题是直接求的被替换部分的账面价值,改良前设备总账面价值是90,按原值分摊后,被替换部分的账面价值=90x60/200=27.

两种计算方式都是可以的。

希望老师的解答可以帮助同学~每天保持学习,保持进步哦~

展开小同学:

改良之前设备账面90,完了要加上改良过程中相关费用32,再减去替换部分的账面,这个被替换部分的账面怎么算,我不懂

展开小同学:

勤奋的同学,你好:

思路1:先求出改良前固定资产总的账面价值=200-200/5x2-30=90;然后将总的账面价值按未被替换部分与被替换部分的原值比例进行分摊,被替换部分账面价值=90x60/200=27;

思路2:求出改良前固定资产的总折旧额=200/5x2=80,总的减值=30,然后将总的折旧额和总的减值按未被替换部分与被替换部分的原值比例进行分摊,被替换部分应分摊的折旧额和减值额=(80+30)x60/200=33,被替换部分的账面价值=账面余额-折旧-减值=60-33=27.

希望老师的解答可以帮助同学~每天保持学习,保持进步哦~

展开- 其他人还搜

- 热点资讯

企业所得税主观02中第一题的20是怎么计算出来的?

老师

老师已回答

老师

老师已回答

可爱的同学,你好呀~当月已经提取折旧费用20万元,但是固定资产是当月增加下月开始计提折旧所以这20万应该加回去老师这么解答,同学可以理解吗~

软件工程考研可以跨哪些专业?推荐计算机软件

软件工程跨专业考研不受限制,都是可以去考的。跨专业考研,就是在自己所学专业之外,选择与自己所学专业有关或是无关的非本专业课程,作为研究或是考研目标。相关详情,快随高顿考研一起来了解一下!

如何正确计算中级经济师报考工作年限?

中级经济师考试需要满足一定的工作年限要求,这也是很多考生在报考时容易犯难的问题,要知道工作年限计算是累计的,年限截止至所在年份的12月31日。

中级经济师考试计算器怎么使用?

中级经济师考试是机考,所以电脑自带计算器,点击电脑的“Windows键+r”,输入“calc”会出现计算器,大家可以在平时练习操作。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研