黄同学

黄同学

题26-4反向购买企业合并后B原股东持有A股权比例为54.%,为何是1800/3300?

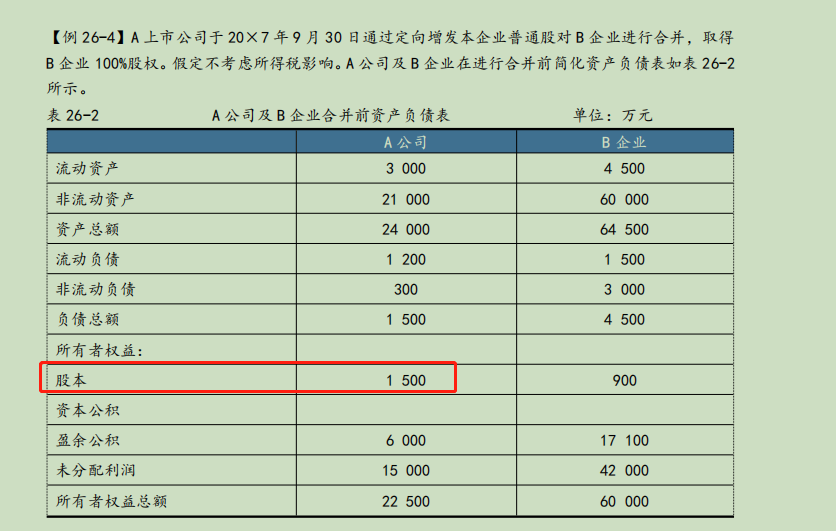

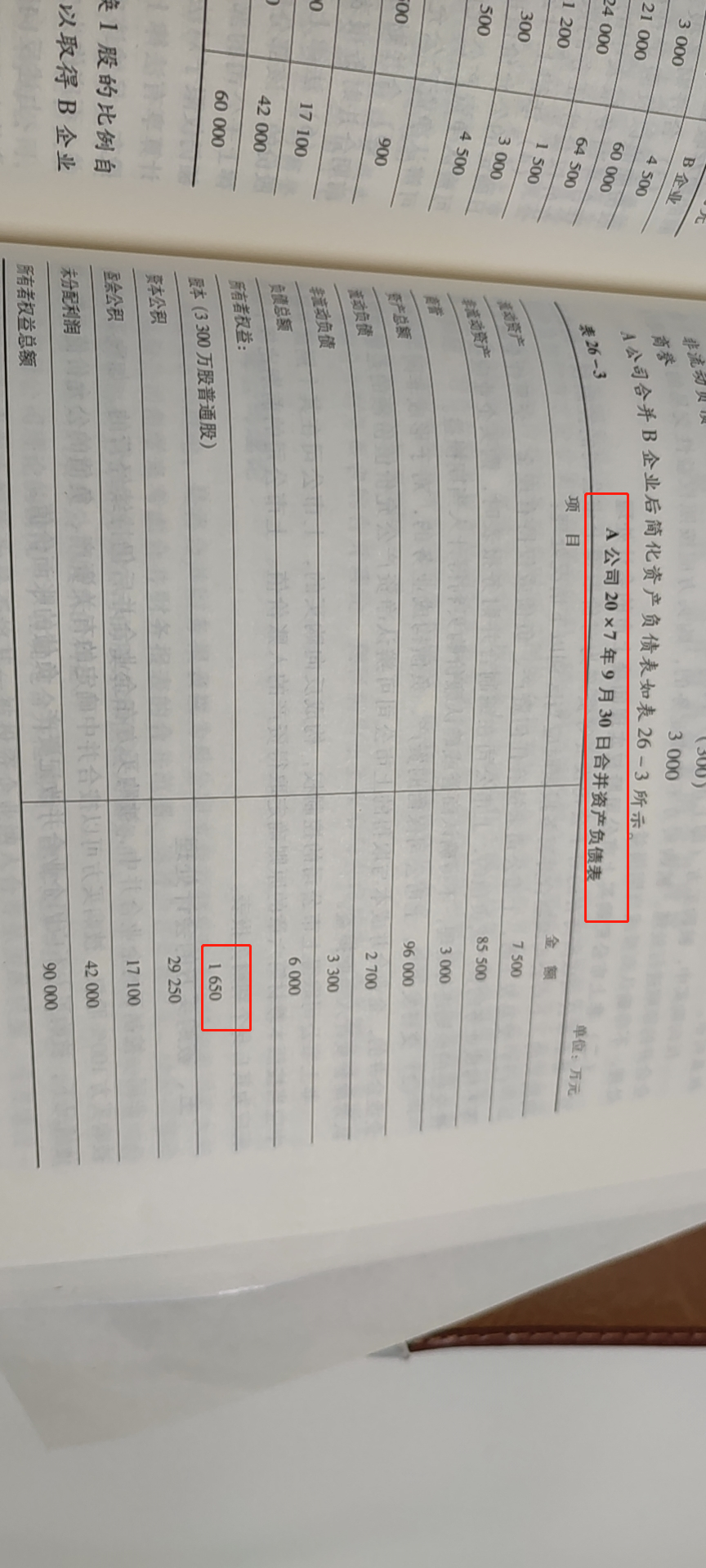

老师,这个例题26-4题干就已经告知100%控制B企业,而分析当中,反向购买企业合并后B企业原股东持有A公司的股权比例为54.%,为什么是1800/3300呢,主要是3300(1500+1800)要怎么理解?开始就已经控制了B,后面怎么反而被控制了?

展开黄同学:

爱思考的同学你好~

因为A公司发行了1800万股购买B公司股权,此时B拥有A1800万股份,而A在发行万1800万股份后总共拥有(增发股份1800+原有股份1500)=3300,所以B拥有A股份的比例为1800/3300=54.54%。

希望老师的解答可以帮助到你~每天坚持学习,保持进步哦~~继续加油ヾ(◍°∇°◍)ノ゙祝早日顺利通过考试!!!

展开黄同学:

企业合并的相关章节我看完了,回顾复习一下,到这个反向购买这里还是不理解,还是以这个题为例:怎么理 解如果假定B企业发行本企业普通股在合并后主体享有同样的股权比例这句话,B公司发行普通股股数750万要怎么计算和理解,麻烦深度解析一下

展开黄同学:

900/(900+x)=1800/(1800+1500)=54.55%,x=750 。之前算的B持有A的股份比例为54.54%,现在让B虚拟发行X股给A,发行后,B公司持有股份900,比上总股份(900+x),比例也是54.54%(900/1650)。即在合并后的主体享有同样的股权比例。

由于反向购买是法律上的母公司A发行证券反被法律上的子公司B控制,所以会计根据实质重于形式原则,假设B虚拟发行股票去控制A,但是如何确定发行数额,就有了这个公式“900/(900+x)=1800/(1800+1500)”。该公式是人为设计出来的公式,并没有相关会计逻辑或原理,只是为了达到两个目的:①B公司虚拟发行股票后,不会被再A反向控制,否则就形成死结了。②B公司虚拟发行股票后,能够达到对A100%的控制。

公式中900/(900+x)即B公司原股东持有B公司股份的比例,这个比例等于1800/(1800+1500),这个数字是必然是大于50%的,所以就确保了B公司原股东持有B公司股权比例大于50%,不会失去对B的控制,满足①

B公司发行股份购买A的股权,B企业每股40元,A企业每股20元,B发行750股,能购买A企业40*750/20=1500万股,刚好是A所有股份,能够达到对A100%控制,满足②。

希望老师的解答可以帮助到你~每天坚持学习,保持进步哦~~继续加油ヾ(◍°∇°◍)ノ゙祝早日顺利通过考试!!!

展开黄同学:

感谢感谢,我就是不理解,为什么取得100%股权,居然保持股权结构不变,看到老师你列的等式现在理解到了,谢谢

展开

黄海怡同学,你好,关于题26-4反向购买企业合并后B原股东持有A股权比例为54.%,为何是1800/3300? 我的回答如下

不客气,加油。

以上是关于股,股权比例相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开黄同学:

看到老师你给我的说明,就是假设购买方取得被购买全部的股权,因为存在固定比例还可以理解为,购买方总股数除以被够买方总股数比等于金额比(1:2),这样就可以算出来总股数,再减去原来账面的就是增发的;因为最后是假设取得被购买方全部的股权,所以最后计算商誉的被减数是不是就是被够买方全部的净资产公允价值(不会出现乘以持股比例)?

展开

黄海怡同学,你好,关于题26-4反向购买企业合并后B原股东持有A股权比例为54.%,为何是1800/3300? 我的回答如下

是的,同学理解正确!继续加油~祝学习顺利,逢考必胜!

以上是关于股,股权比例相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

后续集资发行股票的收益算收入吗?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。发行股票取得的价款是不能算作收入的,要作为股本,相当于购买者对公司的投资,溢价部分计入“资本公积-股本溢价”。希望我的回答能帮到你祝你顺利通过考试!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研