客同学

客同学

重要性水平和重大错报风险可以解析一下各自在哪里做么?

1、请问哪位老师做了审计的框架么?我感觉没有框架学习起来名词太相似,真的会乱。有的话我想要一份,谢谢 2、这边重要性水平和重大错报风险可以解析一下各自在哪里做么?还有先后顺序 3、批准日、报告日、归档日、报出日的先后顺序排一下 4、这些日子都可以提前但是不能延后是吧 5、内控(控制测试)都没有分析程序?

展开

展开

客观理由同学,你好,关于重要性水平和重大错报风险可以解析一下各自在哪里做么? 我的回答如下

爱思考的准注会同学 、

1、请问哪位老师做了审计的框架么?我感觉没有框架学习起来名词太相似,真的会乱。有的话我想要一份,谢谢

A:审计的话,只有章节框架,这个点的话,建议同学 查看讲义

2、这边重要性水平和重大错报风险可以解析一下各自在哪里做么?还有先后顺序

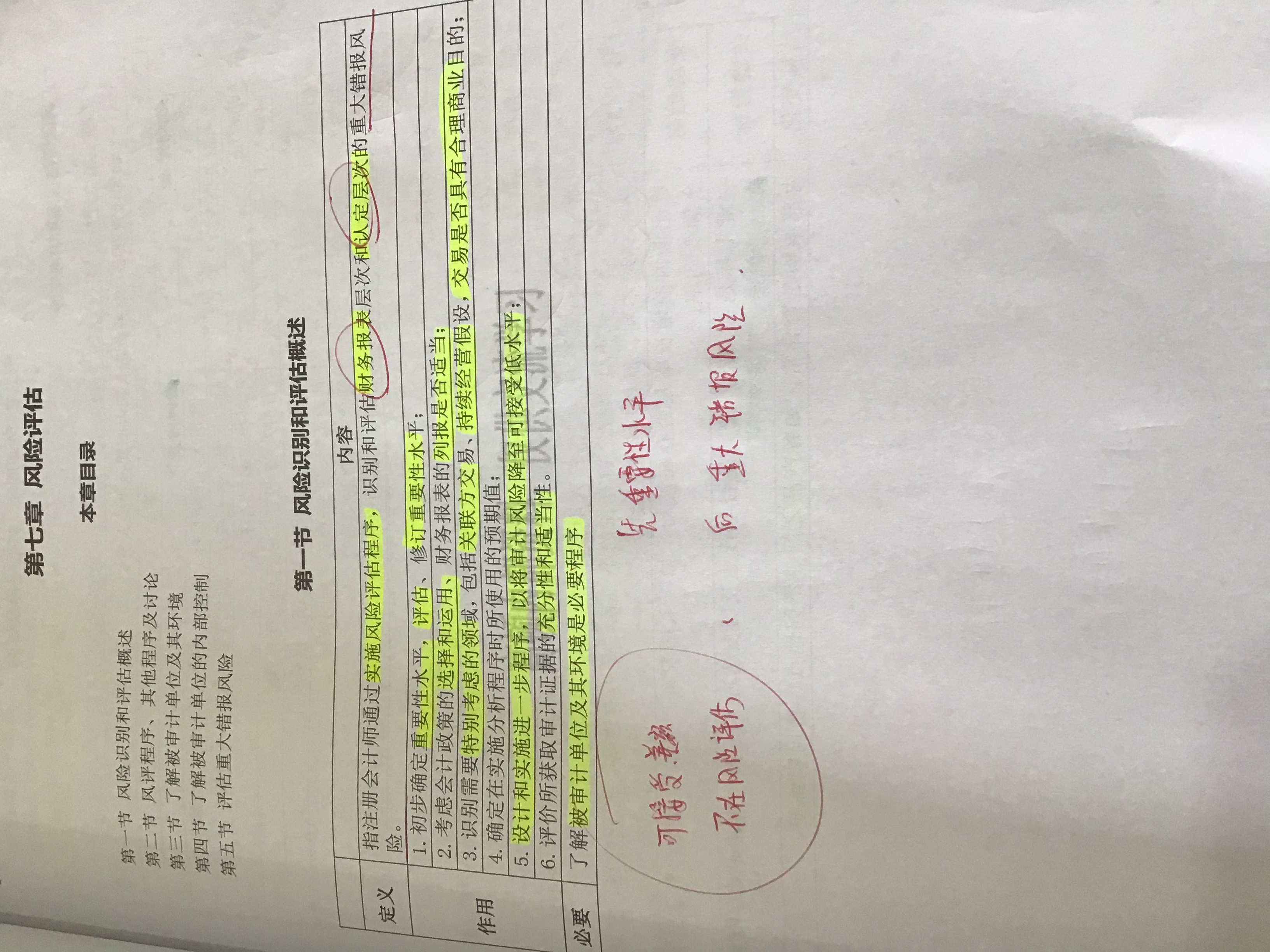

A:重大错报风险 出现在第一章 第五节,指的财务报表在审计前存在重大错报的可能性。(主要是对被审计单位风险的客观描述)

重要性水平 出现在第二章 第三节,注册会计师应当确定一个合理的重要性以发现金额上的重大错报(主要是 确定个金额上的标准)

没有先后顺序。

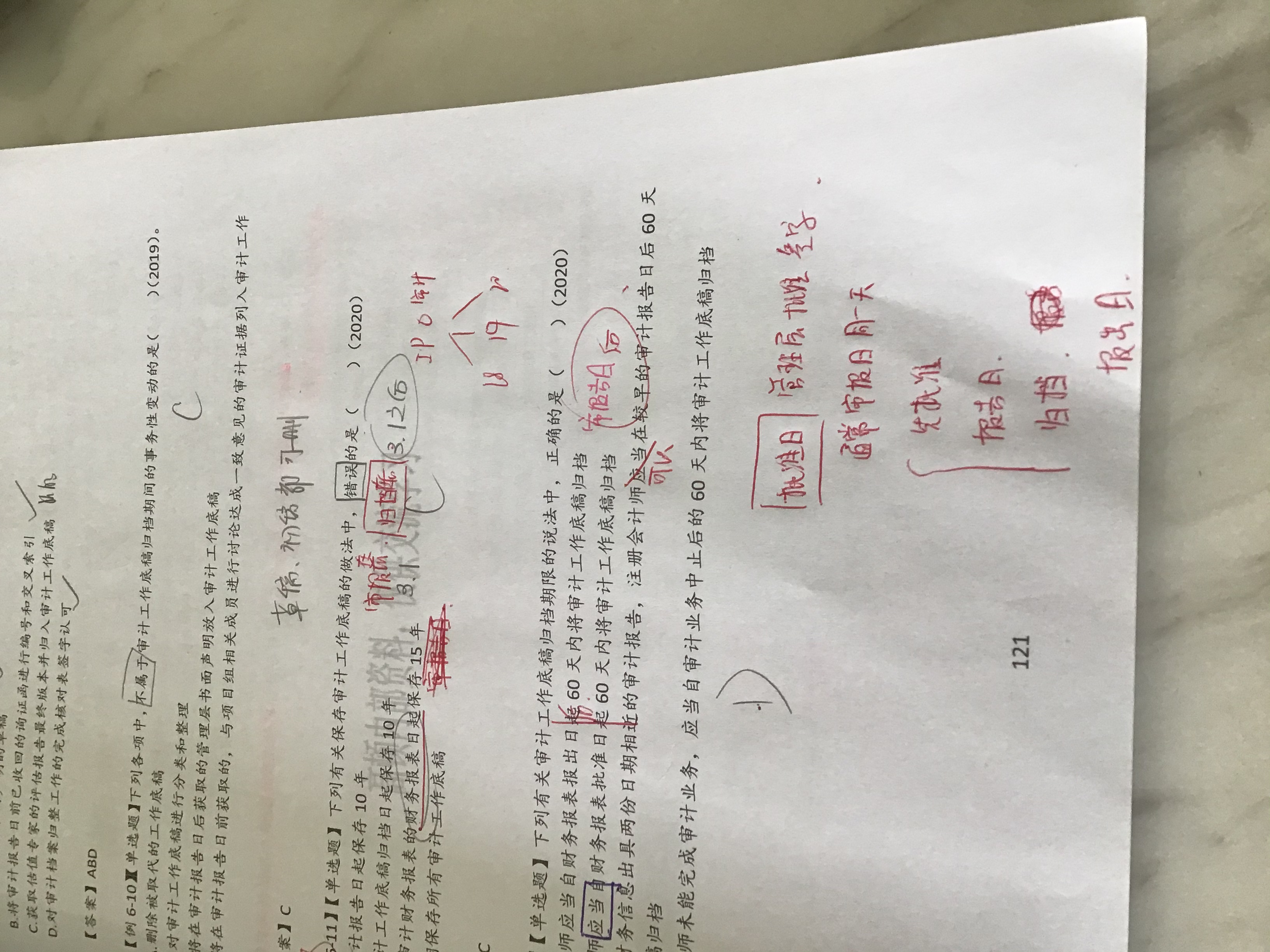

3、批准日、报告日、归档日、报出日的先后顺序排一下

①批准日 (被审计单位董事会对报表进行批准)②报告日(注册会计师确定审计完成日期) ③报出日(审计报告对外报出)

会计师事务所审计底稿的归档日 和 被审计单位报告对外报出 报出日,通常二者,不拿来比较。

4、这些日子都可以提前但是不能延后是吧

可以同时提前,也可以同时推迟。主要看 是否满足业务报告的时间需求。

5、内控(控制测试)都没有分析程序?

分析程序,主要是数据分析。

内控主要是 一些规章制度 管理办法,一些文字性的内容,所以不适用 分析程序

希望有能帮到你 加油~ ヾ(◍°∇°◍)ノ゙

以上是关于会计名词,重大错报相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开客同学:

好的谢谢老师

展开客观理由同学,你好,关于重要性水平和重大错报风险可以解析一下各自在哪里做么? 我的回答如下

不用谢,应该的~

以上是关于会计名词,重大错报相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开在既定的审计风险水平下,重大错报风险越高,注册会计师的检查风险必须低,要作的程序必须多,要获取的审计证据必须多,所以,重大错报风险与审计证据是正向关系。重要性水平越高,注册会计师查不出重大错报的可能性越小,所需的证据就越少,所以,重要性水平与审计证据数量成反向关系。

1、评估重大错报风险;

2、确定重要性。

(个人理解:因为确定重要性的方法通常是选取一个基准百分比,在考虑选用哪个具体的基准时,需要结合对被审计单位及其环境的了解,如所处行业、生命周期、所有权结构、财报使用者特别关注的财报项目等,确定重要性水平时是站在财报使用者的立场上作出的。)

计划审计工作时,对重要性作出判断,以便为下列环节提供基础:(参见审计准则问题解答第8号)

1、确定风险评估程序的性质、时间安排与范围;

2、识别和评估重大错报风险;

(个人理解:识别评估和应对重大错报风险的流程是:先识别出错报风险,再评估这些风险的重大性和发生的可能性,最后再针发生可能性高的重大风险采取应对措施。如何判断风险是否为重大?需要确定重要性(包括整体重要性、认定层重要性、实际执行的重要性),有一个金额上的判断,便于更多关注性质恶劣、金额较大的这些错报风险。也就是重大错报风险。

但是需要结合在审计工作中所陆续获取的新信息来更新重要性水平。比如原先使用的预计的基准的数据,后来报表实际数据出来了,这时需要调整基准数值。比如后来获取到财报使用者特别在意某个报表项目,为此需要调低征对这个报表项目(也就是调低认定层)重要性。

k即为审计风险。审计风险是指财务报表经注册会计师审计后仍然存在重大错报的风险。

因为财务报表审计需要对财务报表是否不存在重大错报获取合理保证,所以审计风险需要控制在一定范围内,这也就是“既定的审计风险水平”的意思,审计风险是预先设定的。

从审计风险模型就可以看出检查风险和认定层次重大错报风险成反向关系。

- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

注册会计师官网:财政部修订发布“重大错报风险的识别和评估”等审计准则

2023年1月3日,注册会计师官网(https://www.cicpa.org.cn/)发布一则《财政部修订发布重大错报风险的识别和评估等25项审计准则》消息通知,事关2023年注册会计师考生的审计科目备考,现在高顿CPA小编转发给大家,请注意查看: 2022年12月22日,财政部发布了修订后的《中国注册会计师审计准则第1211号重大错报风险的识别和评估》、《中国注册会计师审计准则第1321号会计估计和相关披露的审计》等两项审计准则,并对《中国注册会计师审计准则第1101号注册会计师的总体目标和审计工作的基本要求》等23项准则进行了一致性修订。该批准则将于2023年7月1日起施行。修订的主要内容如下: 一、关于《中国注册会计师审计准则第1211号重大错报风险的识别和评估》 重大错报风险的识别和评估是风险导向审计的基础环节。该准则主要针对风险评估的程序、流程和

能把会计名词解释一下吗?会计可比性原则包括哪些内容呢?

会计名词解释:会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。会计可比性原则指的是会计核算需要严格遵循会计处理办法开展,会计指标需要保持口径一致,彼此之间可以对比,这就是会计核算基本原则里面的可比性原则。会计的任务主要有以下四点: 1、为国家宏观调控、制定经济政策提供信息; 2、加强经济核算,为企业经营管理提供数据; 3、保证企业投入资产的安全和完善; 4、为投资者提供财务报告,以便于投资者进行正确的投资决策。

CPA注会《审计》2022年考点:财务报表层次重大错报风险

CPA注会《审计》2022年考点:财务报表层次重大错报风险 2022年注册会计师考试审计这一科目,难度也是不低,备考的小伙伴需要培养自己全局思维,将审计的各个环节连接起来,更容易理解知识点的内容。今天学姐给大家整理的是财务报表层次重大错报风险的相关知识点!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研