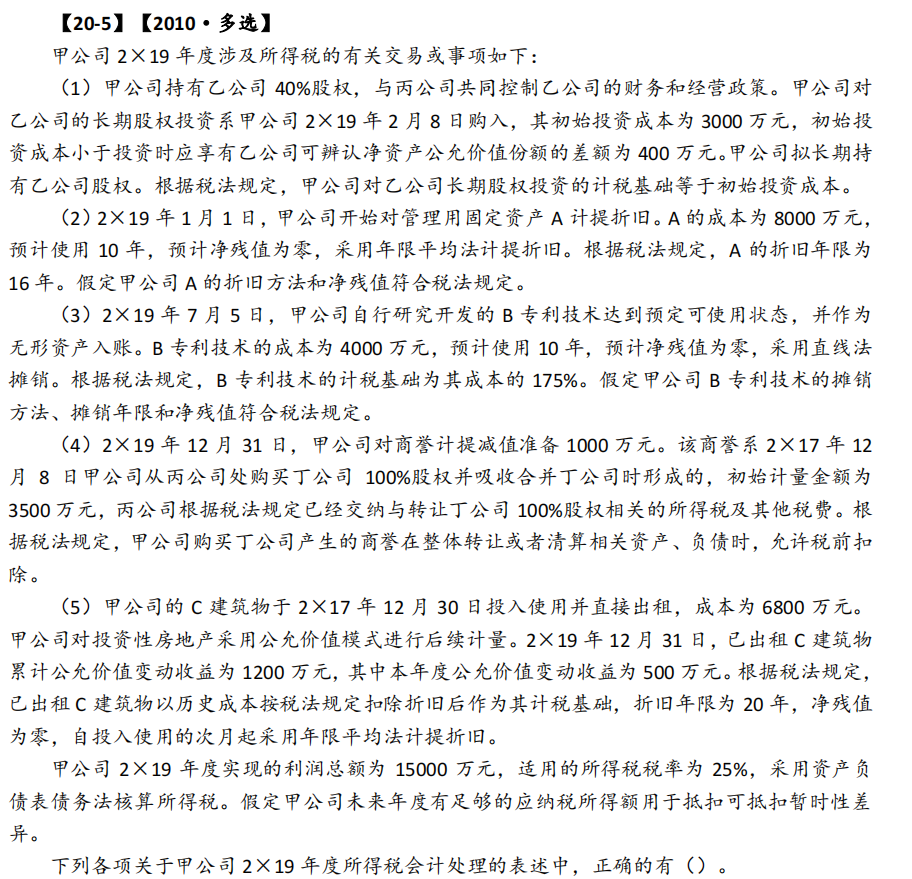

肖同学

肖同学

无形资产的计税基础怎么计算?

老师,这个无形资产的计税基础是(4000-4000/10*2)*1.75=6650吗,之后纳税调整是-4000/10/2/0.75,

展开

展开

肖同学:

优秀的注会宝宝你好呀~

同学计算计税基础那个式子是没问题的哈~计算纳税调整的话用的是会计上和税法上当年度摊销的差额哈~

也就是税法上多摊销的75%,应该是*0.75哈。-4000/10*6/12*0.75

希望老师的解答可以帮助到同学~同学要继续加油哟~ヾ(◍°∇°◍)ノ゙

展开肖同学:

就是这两个都是对的呗,那其实算纳税调整的时候不是用账面价值和计税基础的差来调整的,账面价值和计税基础的差只是用来算递延的?

展开肖同学:

这个就是用差额算的~这题目里乘以0.75就是税法上折旧(按账面价值的175%计算折旧)-会计上的折旧(按账面价值折旧)的差额呀~这是简单计算,其实下边两个式子是一样的哈

(-4000/10/2-7000/10/2)=-4000/10*6/12*0.75

继续加油哈~

本例中,研究阶段支出800万,直接费用化,按照税法规定可以计入当期损益抵减应纳税所得额,抵减时可加计50%,也就是说按照税法口径能扣计入“管理费用--研发支出”科目的金额为800(1+50%)=1200万。所得税前可以扣除1200万。

形成无形资产的部分1200万元,转入无形资产后按照税法的规定形成无形资产的,按照入账价值的150%基础进行摊销。也就是说计税基础是无形资产每期末账面价值的150%是计税基础。

所以无形资产入账时1200万,入账时点的计税基础就是1200150%=1800

如果继续核算的话就是

假定该无形资产10年摊销,年末账面价值为1200-1200/10=1080,年末的计税基础为账面价值的150%,所以应该是1080150%=1620

资产的计税基础是按照税法口径计算而形成的。

《企业所得税法》第十二条所称无形资产,是指企业为生产产品、提供劳务、出租或者经营管理而持有的、没有实物形态的非货币性长期资产,包括利权、商标权、 著作权、土地使用权、非利技术、商誉等。

无形资产按照以下方法确定计税基础:

1、外购的无形资产,以购买价款和支付的相关税费以及直接归于使该资产达到预定用途发生的其他支出为计税基础。

2、自行开发的无形资产,以开发过程中该资产符合资本化条件后至达到预定用

途前发生的支出为计税基础。

3、通过捐赠、投资、非货币性资产交换、债务重组等方式取得的无形资产,以该资产的公允价值和支付的相关税费为计税基础。

无形资产按照直线法计算的摊销费用,准予扣除。无形资产的摊销年限不得低于10年。作为投资或者受让的无形资产,有关法律规定或者合同约定了使用年限的,可以按照规定或者约定的使用年限分期摊销,外购商誉的支出,在企业整体转让或者清算时,准予扣除。

(参见《中华人民共和国企业所得税法实施条例》第六十五条、第六十六条、第六 十七条)。

扩展资料:

注意事项

1、 无形资产所有权和使用权处理不当做假

无形资产的所有权是企业在法律规定范围内对无形资产所享有的占有、使用、收益、处置的权力。无形资产的使用权是按照企业无形资产的用途和性能加以利用,以满足生产经营的需要。

将只有使用权的无形资产作为有所有权的无形资产下帐,从而增大无形资产摊销,减少利润,进而减少所得税的上缴。

2、 无形资产增加不真实,不合规

企业增加的无形资产有的没有合法的文件证明,有的已超出了法定有效期。

3、虚增商誉,增大费用

商誉的作价入帐只是在企业合并的情况下发生的,而企业在正常的经营期内,擅自将商誉作价入帐,多摊费用、降低利润。

参考资料来源:百度百科-中华人民共和国企业所得税法实施条例

参考资料来源百度百科-无形资产

- 其他人还搜

- 热点资讯

老师已回答

老师已回答

中级经济师经济基础知识讲义哪里有

中级经济师经济基础知识讲义可以在高顿教育经济师官网进行免费下载,有需要的考生可以点击本篇文章尾端“点击领取资料”领取自己需要的资料。

浙大434国际商务考研考点:亚洲基础设置投资银行

浙大434国际商务考研之亚洲基础设置投资银行!如果你想考浙江大学的国际商务专业,那么你一定会遇到很多名词解释题,比如近年的一道“亚洲基础设置投资银行”题,如果你还不知道答案,那么就来看高顿考研的整理,希望能帮助到您!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研