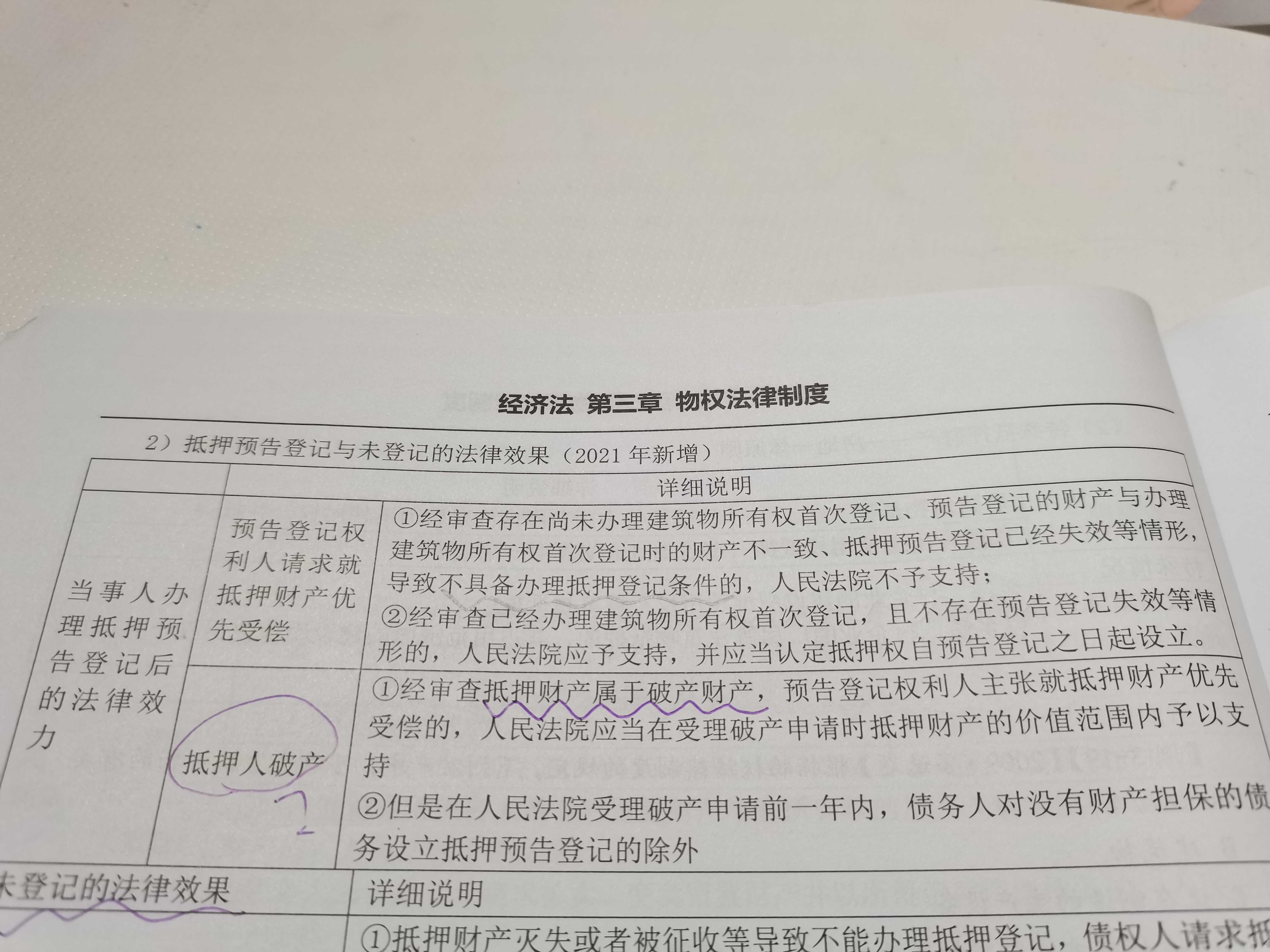

corazón同学,你好,关于关于“借款抵押人破产”的这两条,是什么意思? 我的回答如下

爱思考的小可爱,你好:

同学不用担心,这个知识点比较晦涩,很多学员在这里都有点儿不知何意,老师举个例子来帮助同学的理解呦~

首先我们看第一条:

比如说债务人将自己的房屋抵押给了银行,由于是期房,银行做了预告抵押登记;

后来抵押人破产了,那么银行肯定会尽可能的保证自己的利益,请求对该房屋优先受偿,那么人民法院自然也会酌情考虑将房屋优先给到银行

我们再看第二条:

上一条说了人民法院只是在合理的范围内支持银行的请求,那什么情况下不支持银行呢?

如果银行与债务人串通,那么就会损害了其他债权人的利益,如何判别二者是否串通呢?

就看看银行对房屋的预告登记是什么时间,如果在人民法院受理申请破产案件一年内,那么有理由相信,银行眼看着债务人快破产了,赶紧做了一个预告登记,这样人民法院是不支持银行优先受偿的。除非是一年前就做了预告登记,那么这样银行会更无辜一些,这个时候人民法院自然就会让银行优先受偿。

以上是关于借,借款抵押相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

借方和贷方哪个是收入哪个是支出呢?

借方和贷方的任何一方都有可能是收入或支出。借贷账户的基本结构是:左方为借方,右方为贷方,但哪一方登记增加,哪一方登记减少,则要根据账户反映的经济内容决定。可以分为:资产类账户:增加额记借方,减少额记贷方,期末如有余额在借方。

多借多贷

多借多贷指的是多个科目的借方同多个科目的贷方发生的对应关系的会计分录。多借多贷的会计分录会造成账户中对应关系不清楚,并且不应将不同类的经济业务合并编制多借多贷的会计分录。

所有者权益类科目借贷方向表示

一般说来,在会计中有六大类科目,即资产类、负债类及所有者权益类,收入类、费用类及利润类。所有者权益类目同负债类科目,“借”表示所有者权益的减少:“贷”表示所有者权益的增加。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研