晚同学

晚同学

此题分录会涉及其他业务成本和公允价值变动损益,为何不应该选C?

陆老师上课时将这道例题的条件变成X9.7.1号变更计量模式,所以要分为以前年度和当期,所以分录还会涉及到其他业务成本 和公允价值变动损益。但是这里这个选择题C却是不对的,这不是互相矛盾了吗

展开

展开

晚风同学,你好,关于此题分录会涉及其他业务成本和公允价值变动损益,为何不应该选C? 我的回答如下

认真努力的同学,你好~

将成本模式的投资性房地产转为公允价值模式计量的投资性房地产属于会计政策变更,所以影响的留存收益,同学应该是跟非投资性房地产与公允价值模式的投资性房地产搞混了。

希望以上解答能帮助到你,继续加油~!

还有疑问的地方,请继续追问探讨,*^O^*

以上是关于成本,其他业务成本相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开晚同学:

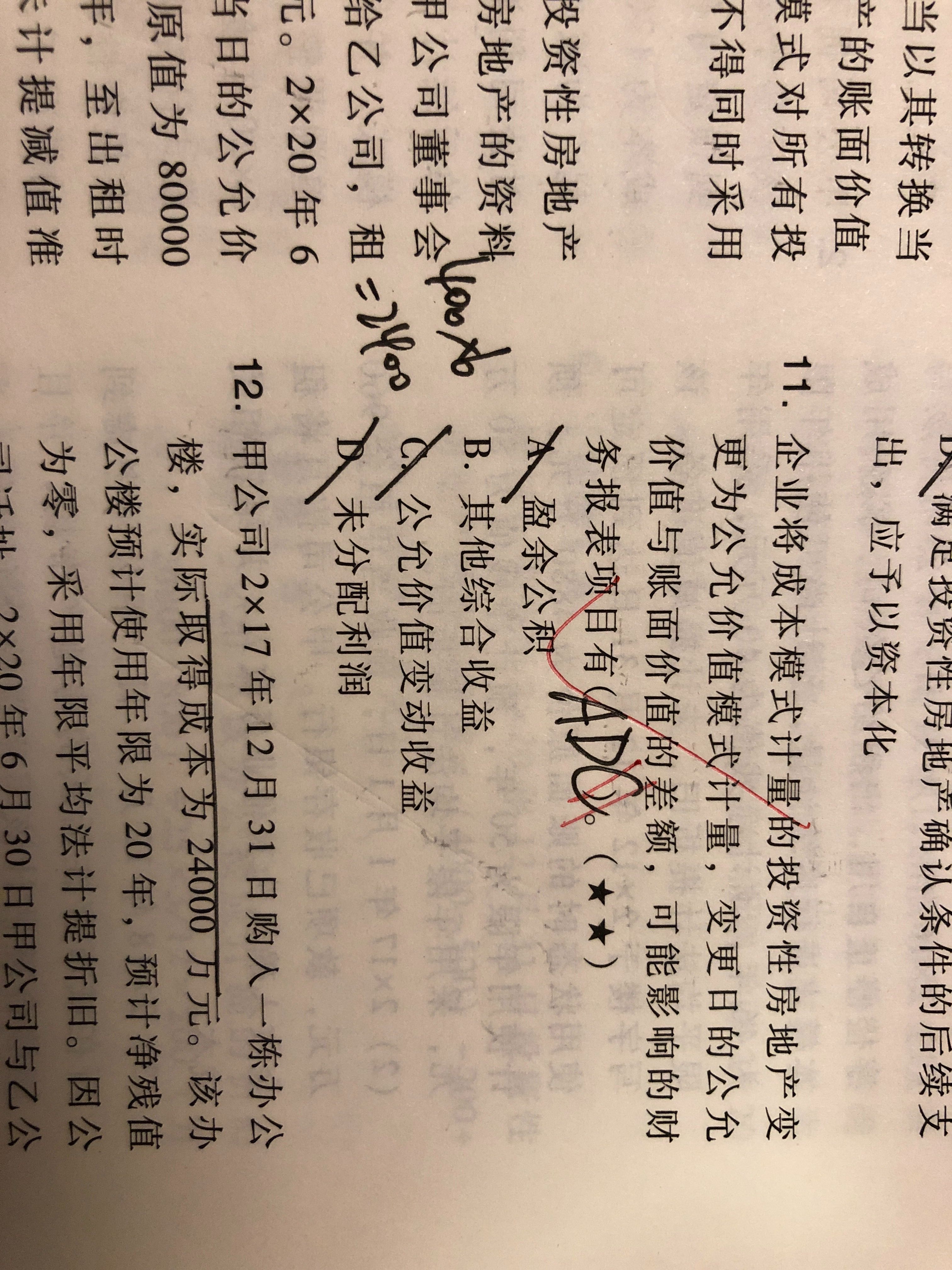

并没有搞混哦,老师可以看我第二张图最上面,就是成本模式和公允价值模式计量之间的改变啊。会计政策变更影响的是留存收益我知道,但是陆老师是把年初变更这个条件改为了中期变更啊,可以请老师仔细看看我的第二张图吗,还可以请老师去看一下陆老师的视频(视频路径和时间点如图)

展开晚风同学,你好,关于此题分录会涉及其他业务成本和公允价值变动损益,为何不应该选C? 我的回答如下

首先同学明确这是有争议的点。

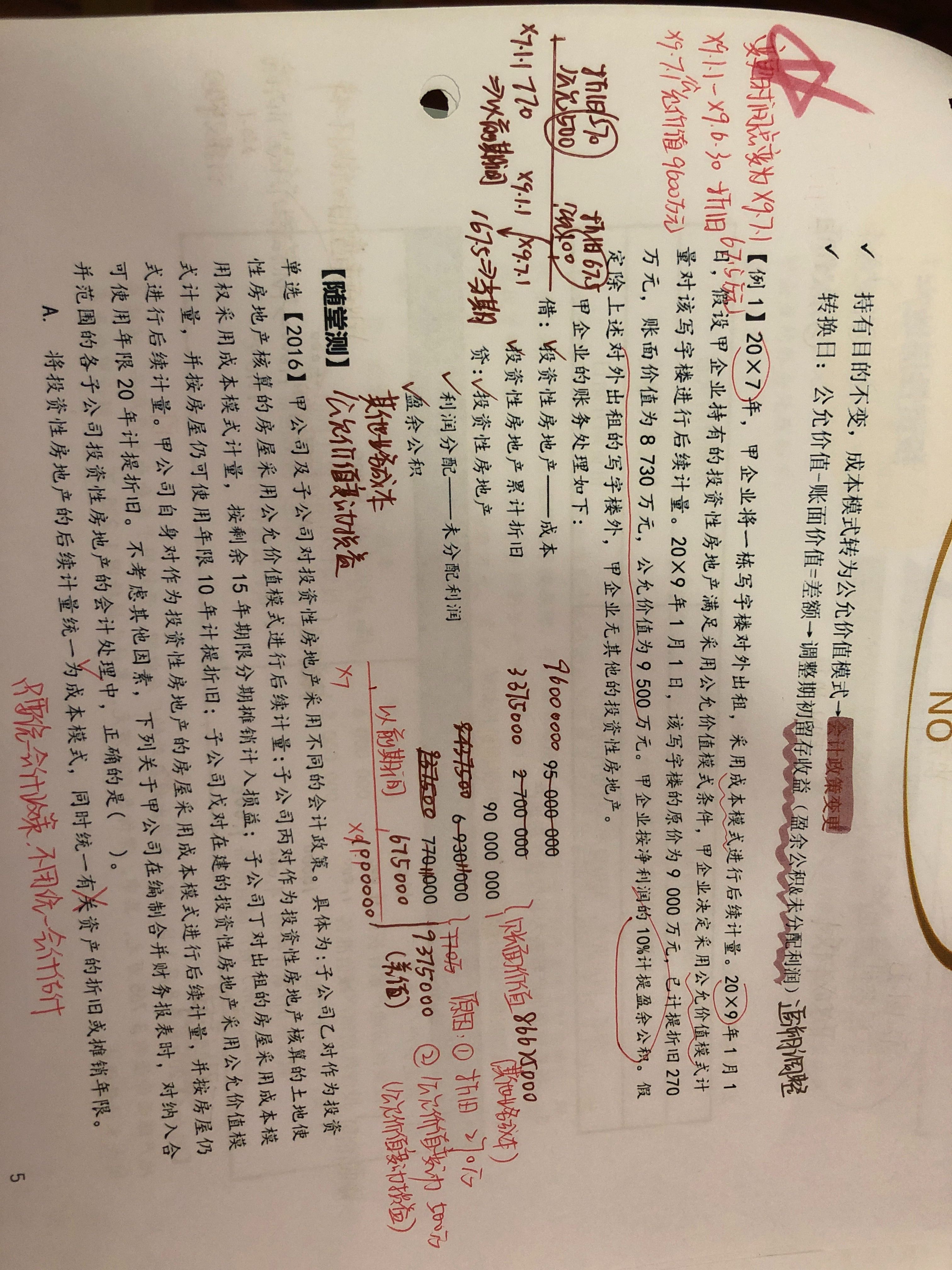

教材原文的表述:“成本模式转为公允价值模式的,应当作为会计政策变更处理,并按计量模式变更时公允价值模式与账面价值的差额调整期初留存收益。”

关于这个变更时,我们要考虑公允价值的可获得性,陆老师举得例子中,2019年1月1日的公允价值是可获得的,所以按照会计政策变更的原则,我们应当按照陆老师讲的那样调整期初和当期。如果1月1日的价值不可获得,那么累计的变动额计入“留存收益”中。基于这道选择题中,首先题目的表述中说的是可能影响的有,我们的观点是应该选上公允价值变动损益的。同学掌握原理即可,一般在注册会计师的考试中中注协会规避这些有争议的点,同学无需担心。

以上是关于成本,其他业务成本相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开晚同学:

嗯嗯,选择题应该不会考到了。那请问老师,做计算分析题的时候是不是就看当年1月1日的公允价值是否可获得来决定是否分为以前期间和当期呀?如果不可获得的话,就全部算作调整留存收益,即便当期的折旧额其实应该作为当期单独算,也并入留存收益?因为我后面有做到一个计算分析题,他是年末更改计量方式,年初的公允价值没有给到,所以全部计入了留存收益,但实质上,当年的折旧额是可以算出来的,是可以进其他业务成本的

展开晚风同学,你好,关于此题分录会涉及其他业务成本和公允价值变动损益,为何不应该选C? 我的回答如下

老师们认为基于可比性的原则,应当与公允价值这一块儿保持一致性,统一调整计入“留存收益”

以上是关于成本,其他业务成本相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

在建工程中领用物资或存货或外购产品,应将什么金额计入在建工程成本?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:是按照物资或者产品的账面价值计入在建工程中的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

江财审计专硕考点:历史成本与重置成本

江财审计专硕考点之历史成本与重置成本!如果你要考江财的审计硕士的话,一般会遇到名词解释,比如2017年的复试笔试就遇到该题,其中一题叫做“历史成本与重置成本”,如果你还不知道答案,就来看高顿考研的整理,供大家参考!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研