陌同学

陌同学

例题2-12不是很懂,请问财务报表整体重要性水平是什么?

老师,例题2-12不是很懂,财务报表整体重要性水平是什么?整体重要性水平,重要性水平,实际执行重要性水平给我绕晕了……搞不懂,能不能举个例子,然后abcd也不懂

展开

展开

陌同学:

认真的同学你好~

1,重要性:在计划审计工作时,注册会计师应当确定一个合理的重要性水平,以发现在金额上重大的错报。

理解:比如:重要性水平100万,如果错报单独或者汇总超过100万,则无法接受。比如重要性水平100万,超过100万不接受,重要性水平200万,超过200万才不接受,重要性水平越高,容忍错报越多,重要性水平越低,越不能忍,越严格。

重要性分为:财务报表整体的重要性,特定类别交易,账户余额或披露的重要性,实际执行重要性,明显微小错报临界值。

2,财报表整体的重要性:如果一项错报单独或者连同其他错报可能影响财务报表使用者依据财务报表作出的经济决策,则该项错报是重大的。这里的判断标准即财务报表整体的重要性。

理解:比如:财务报表重要性100万,超过100万就会影响财务报表使用者做决策了,说明错报重大,不能忍。

3,特定类别交易,账户余额或披露的重要性:根据被审计单位的特定情况,如果存在一个或多个特定类别的交易、账户余额或披露,其发生的错报金额虽然低于财务报表整体的重要性,但合理预期将影响财务报表使用者依据财务报表作出的经济决策,注册会计师还应当确定适用于这些交易,账户余额或披露的一个或多个重要性水平。

注意:该重要性水平可以是多个。财务报表整体重要性只能有一个。

两种重要性通俗理解:高考一本线500分,可以确定为财务报表整体重要性,达到500分就可以上一本,设定各科目分数英语不得低于80分,语文不得低于90分,数学不得低于100分,这些分数设置就属于特定类别交易账户余额或披露的重要性。

返回来理解重要性:比如财务报表重要性100万,错报不得超过100万,但是我们给收入单独设置一个重要性80万,此时发现收入错报90万,虽然没超过财务报表整体重要性,但是超过了特定类别的重要性,因此也是重大的。

4,实际执行重要性:是指注册会计师确定的低于财务报表整体重要性的一个或多个金额,旨在将未更正和未发现错报的汇总数超过财务报表整体的重要性的可能性降至适当的低水平。

理解:由于我们审计时并不是全查,如果只是查的部分发现了错报,不超过财务报表整体重要性,那么不查的部分如果有错报,加到一块儿会不会超过财务报表整体重要性呢?我们心里没底,因此需要设置实际执行重要性,一般为财务报表整体重要性的50%-75%。

通俗解释:比如我们考试100道题,100分,60分及格,我们不能只做60道题,万一只做的题中有一道错的我们就不及格了,保险起见,我们做80道,90道,甚至100道全做。

返回来理解实际执行重要性:设定财务报表整体重要性100万,由于不是全查,我们发现的错报都有90万,万一没查的里面有更多的错报,加一块儿超过100万了,就会影响我们出具的审计意见了。此时我们设定实际执行重要性为70万,我们发现的错报不得超过70万,这样即使有没审计到的错报,加起来也不会超过财务报表整体重要性,对此我们可以更放心。

5,明显微小错报临界值:注册会计师可能将低于某一金额的错报界定为明显微小的错报,对这类错报不需要累积,因为注册会计师认为这些错报的汇总数明显不会对财务报表产生重大影响。

理解:在我们识别错报的过程中,有些错报非常微小,比如几块,几分,几角的错报,如果都累计,工作量会特别大,此时注册会计师根据职业判断设定一个明显微小错报临界值,低于这个临界值的错报(且性质不严重)就可以不累计了。高于这个临界值的错报才需要累计并更正。这样可以提升我们的效率。

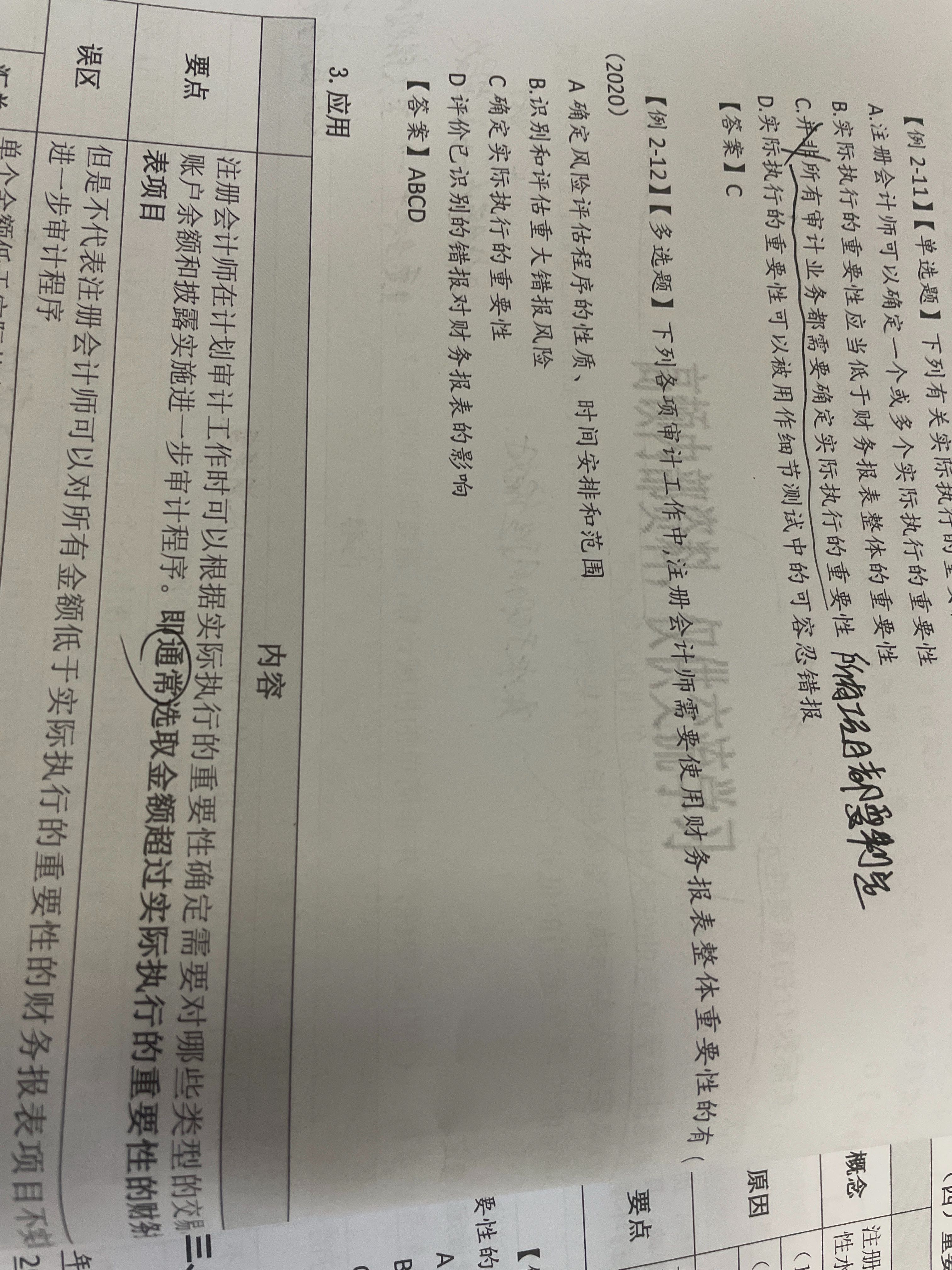

例2-12解答:首先使用整体重要性性水平的目的教材有原文表述,如下:(选项AB)

另外实际执行重要性是财务报表重要性的50%-75%,因此也会用到。(选项C)

评价已识别的错报对财务报表的影响,是财务报表整体重要性的作用,需要选择。(D选项)

同学再理解下呦,如有疑问再和老师沟通呀~

展开财务报告中的各项数据必须真实可靠,如实地反映企业的财务状况、经营成果和现金流量。这是对会计信息质量的基本要求。

2、内容完整

财务报表应当反映企业经济活动的全貌,全面反映企业的财务状况和经营成果,才能满足各方面对会计信息的需要。凡是国家要求提供的财务报表,各企业必须全部编制并报送,不得漏编和漏报。凡是国家统一要求披露的信息,都必须披露。

3、计算准确

日常的会计核算以及编制财务报表,涉及大量的数字计算,只有准确的计算,才能保证数字的真实可靠。这就要求编制财务报表必须以核对无误后的账簿记录和其他有关资料为依据,不能使用估计或推算的数据,更不能以任何方式弄虚作假,玩数字游戏或隐瞒谎报。

4、报送及时

及时性是信息的重要特征,财务报表信息只有及时地传递给信息使用者,才能为使用者的决策提供依据。否则,即使是真实可靠和内容完整的财务报告,由于编制和报送不及时,对报告使用者说,就大大降低了会计信息的使用价值。

5、手续完备

企业对外提供的财务报表应加具封面、装订成册、加盖公章。财务报表封面上应当注明:企业名称、企业统一代码、组织形式、地址、报表所属年度或者月份、报出日期,并由企业负责人和主管会计工作的负责人、会计机构负责人(会计主管人员)签名并盖章;设置总会计师的企业,还应当由总会计师签名并盖章。

- 其他人还搜

- 热点资讯

资产负债表属于月报表吗?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:资产负债表具体何时编制需要看企业的需求,有月报,季报、半年报和年报,我们注会考试中最常涉及的是年度报表。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

中级经济师《经济基础知识》考点:会计报表

中级经济师《经济基础知识》是考试的公共科目,非常重要,下面分享会计报表相关知识点和考试真题,2023年中级经济师的考试时间为11月11日和12日,请各位考生合理安排时间备考。

怎么编制财务报表

资产负债表的编制方法:1、总账账户余额直接填列;2、部分项目根据总账余额计算填列;3、部分项目根据有关明细账户期末余额计算填列。利润表的编制方法:1、单步法,将所有收入及费用进行合计然后相减得出当期损益;2、多步法,对当期的项目加以归类,按总账账户期末余额填列最后计算当期损益。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研