我同学:

爱学习的同学,你好~

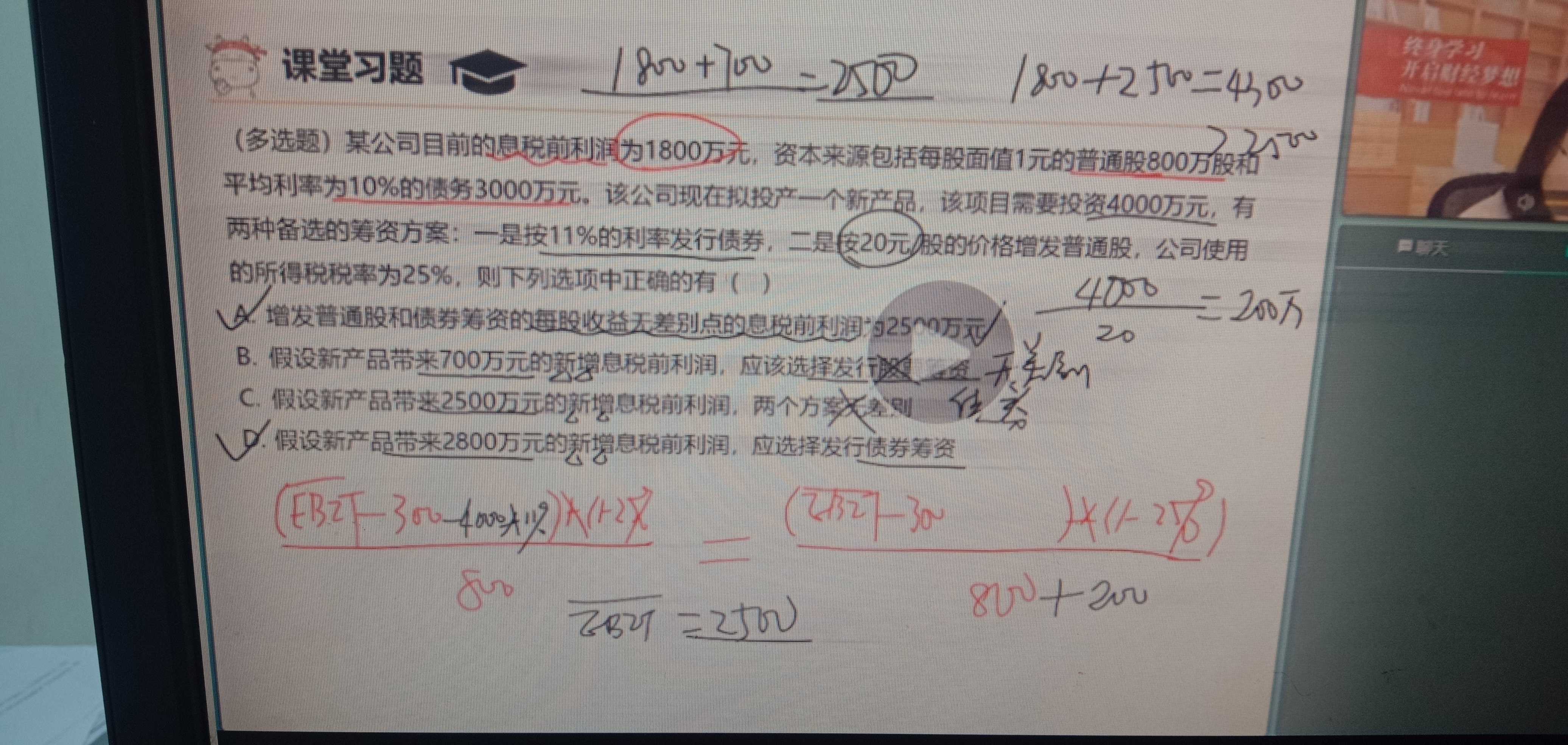

计算每股收益无差别点的EBIT,然后用公司预计的EBIT与无差别点的EBIT比大小,比无差别点大就选债务融资,比无差别点小就选股权融资。

比如这题,列出老师红笔写的方程,算出无差别点的EBIT=2500,所以A选项正确。

B选项新增700,表明预计的EBIT=1800+700=2500,等于无差别点的EBIT,此时两种方案等效,所以B错误。

C选项新增2500,表明预计的EBIT=2500+2500=5000,大于无差别点的EBIT,所以要选债务筹资,所以C错误。

D选项新增2800,表明预计的EBIT=2500+2800=5300,大于无差别点的EBIT,所以要选债务筹资,所以D正确~

祝同学考试通过哟~

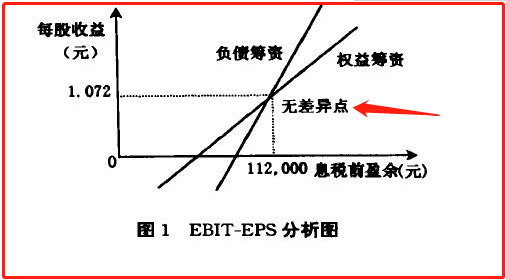

展开1、采用每股收益分析法计算分析应选择何种筹资方式时,当预期息税前利润或业务量水平大于每股收益无差别点时,应当选债务筹资方案。当预期息税前利润或业务量水平小于每股收益无差别点时,应当选股权筹资方案。

2、将上述数据代入公式:(ebit-20)×50%÷(10+10)=(ebit-20-30)×50%÷10,得到ebit=80。所以当ebit>80时,运用负债融资可提高每股收益。当ebit<80时,运用权益融资可提高每股收益;当ebit=80时,两者所得每股收益相同。

扩展资料

企业资本结构优化的目标是降低平均资本成本率或提高企业价值,那么可以通过每股收益(普通股)这个指标来判定资本结构是否达到了最优。如果企业的每股收益达到了最大,那么确定这个资本就是所追求的最优资本结构。

该种方法判断资本结构是否合理,是通过分析每股收益的变化来衡量。能提高每股收益的资本结构是合理的,反之则不够合理。每股收益分析是利用每股收益的无差别点进行的。所谓每股收益无差别点,是指不同筹资方式下每股收益都相等时的息税前利润或业务量水平。

参考资料来源:百度百科-ebit-eps分析法

- 其他人还搜

- 热点资讯

后续集资发行股票的收益算收入吗?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。发行股票取得的价款是不能算作收入的,要作为股本,相当于购买者对公司的投资,溢价部分计入“资本公积-股本溢价”。希望我的回答能帮到你祝你顺利通过考试!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研