H同学:

勤奋的同学,你好!

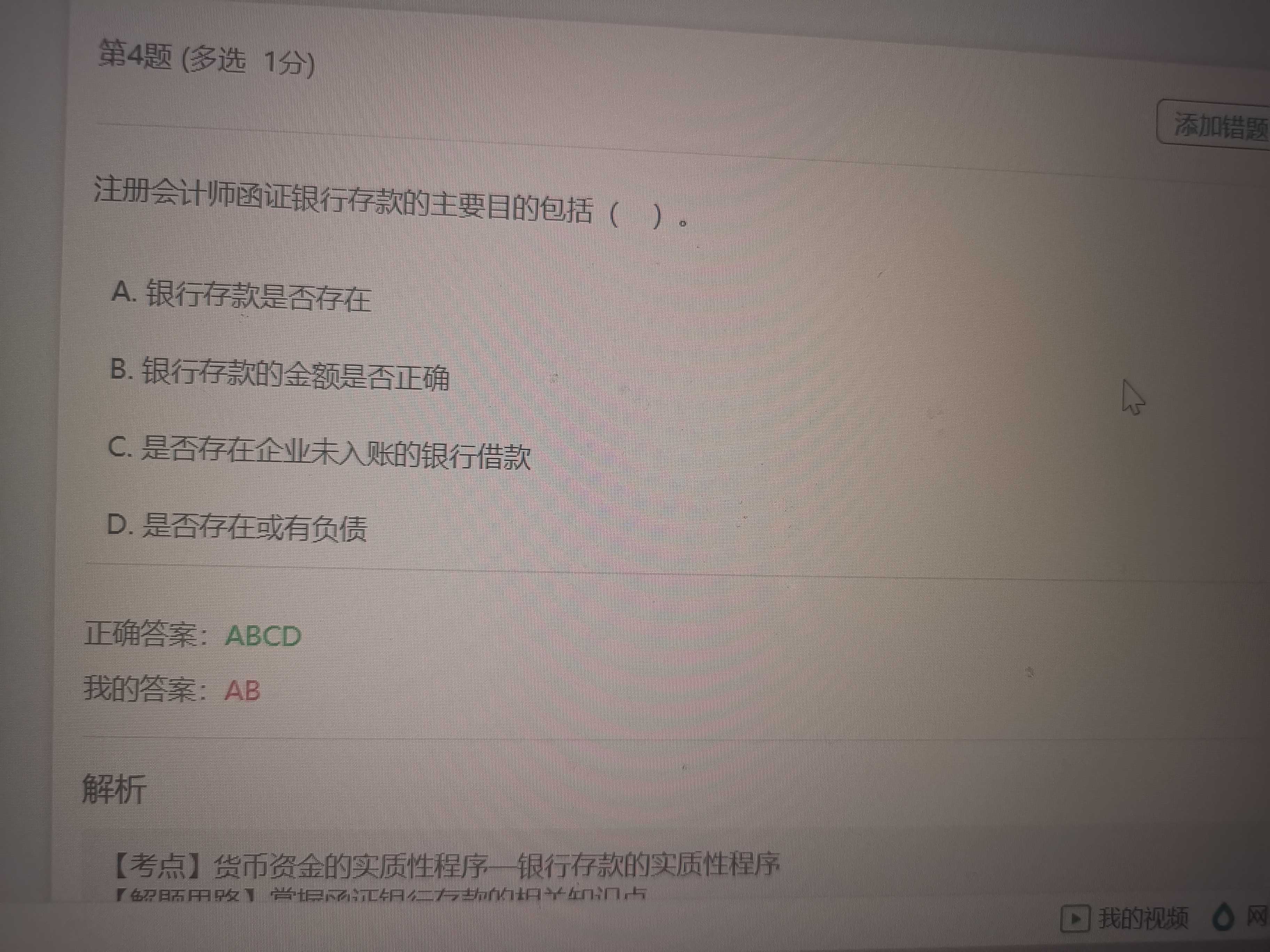

银行函证程序是证实资产负债表所列银行存款是否存在的重要程序。通过向往来银行函证,注册会计师不仅可了解企业资产的存在,还可了解企业账面反映所欠银行债务的情况,并有助于发现企业未入账的银行借款和未披露的或有负债。

希望老师的解答对你有所帮助~祝学习愉快~

展开H同学:

没解决 34说的也是存在吗

展开H同学:

函证可以全面了解所欠债务的情况。所以函证可以看未入账借款是否存在,或有负债是否存在。

同学看下如仍有疑问的话欢迎随时沟通哦~~~

H同学:

完整性 存在 权利义务 准积分 这几个针对函证都是怎样的 选择题如果问的话应该怎么选

展开H同学:

应收账款的函证可能为存在、权利和义务认定提供相关可靠的审计证据,但是不能为准确性、计价和分摊认定提供证据。

函证应付账款的完整性认定时,向被审计单位主要供应商函证,即使记录显示应付金额为零。

同学看下如仍有疑问的话欢迎随时沟通哦~~~

展开原创声明:本问答内容由高顿学员及老师原创,任何个人和或机构在未经过同意的情况下,不得擅自转载或大段引用用于商业用途!部分内容由用户自主上传,未做人工编辑处理,也不承担相关法律责任,如果您发现有涉嫌版权的内容,欢迎提供相关证据并反馈至邮箱:fankui@gaodun.com ,工作人员会在4个工作日回复,一经查实,本站将立刻删除涉嫌侵权内容。

其他回答

恩同学

存在未弥补亏损是否可以发行公司债

S老师

目前证监会暂不接受期末未分配利润为负的公司申请发行公司债。【点评:公司债发行条件中并未有期末未分配利润不得为负的要求。据张庆解释,他们的判断逻辑是:《证券法》第16条规定,公司债募集所得不能用于弥补亏损。按说公司债是负债,不可能转权益。公司即便发了债也不可能用于弥补亏损。张庆暗讽立法专家不懂会计,瞎操心。但他们根据立法专家的用意反推,如果我们不让有未弥补亏损的公司发公司债,不就没有发债补亏之虞了吗!于是证监会认为,期末未分配利润为负的公司不符合公司债发行条件。谢谢

白同学

如何能看出资产负债表和利润表是否存在有问题

汪老师

首先看是否平衡了,也就是说是否符合资产=负债+所有者权益

资产负债表和利润表之间的关系:资产负债表中“未分配利润”的期初余额+利润表中“净利润”累计数是否等于资产负债表中“未分配利润”的期末余额。

资产负债表和利润表之间的关系:资产负债表中“未分配利润”的期初余额+利润表中“净利润”累计数是否等于资产负债表中“未分配利润”的期末余额。

祈同学

①现金流量或营运资金是否能够满足经营、债务偿付以及分发股利的需要

②是否存在对发行新债务和权益的重大需求

③贷款是否延期未清偿,或存在违反贷款协议条款的情况

④最近两年销售、毛利率或收入是否存在恶化的趋势

⑤是否涉及重大关联方交易

⑥是否存在复杂的会计处理问题

⑦是否经常在年末或临近年末发生重大异常交易

⑧是否对持续经营能力产生怀疑

用什么审计方法证明,完整的证明过程

陆老师

同学您好,这道题目是什么?这是问题吧?

祈同学

就是怎么证明这些问题

陆老师

审计方法

祈同学

①否能够满足经营、债务偿付以及分发股利的需要,

这个需要计算你被审计单位的借款合同应支付的利息,以及检查相关股利分发股东决议先得到这些需要支付的金额是多少。

然后在根据企业的未审资产负债表上的期末流动资金来评估是否够支付来评判。

②是否存在对发行新债务和权益的重大需求

这个需要根据财管里面外部融资公式,根据期末被审计单位资产负债表上的数,以及管理层预计营业收入增长率计算:

外部融资需求=融资总需求-内部融资=营业收入增加×(经营资产销售%-经营负债销售%)-可动用的金融资产-预计营业收入×营业净利率×利润留存率

如果外部融资需求>0,就存在对外部融资的需求。

③贷款是否延期未清偿,或存在违反贷款协议条款的情况

这个需要检查银行的流水明细以及银行借款合同。

看是否真的付款利息,以及银行借款是否存在特殊条约。

④最近两年销售、毛利率或收入是否存在恶化的趋势

根据毛利率=利润/收入的公式,计算被审计单位近几年的比例。并根据同行业的毛利率来综合分析被审计单位的毛利率变动。

陆老师

还有呢

祈同学

如果是两年的财务报告怎么看

陆老师

⑤是否涉及重大关联方交易

这个首先需要识别关联方,询问管理层有关关联方名单,获取关联方相关的书面声明,检查与关联方建议的相关条款、合同,检查金额以及是否存在隐性条约,从性质和金额两方面来判定是否涉及重大关联方交易。

⑥是否存在复杂的会计处理问题

一般复杂的会计处理问题是属于期末合并报表抵消、调整,以及错报更正调整等非常规性的会计处理分录。

审计项目组可以重点检查凭证中涉及调整的分录。

⑦是否经常在年末或临近年末发生重大异常交易

检查12月份的以及1月份的临近资产负债表日的明细账,检查是否有异常以及金额重大的账务处理。

⑧是否对持续经营能力产生怀疑

审计程序如下:

1.充分关注被审计单位在财务、经济等方面存在的可能导致对被审计单位持续经营能力产生重大疑虑的事项或情况以及持续经营假设不再合理的各种迹象。

2.提请管理当局对持续经营能力作出书面评价,并充分关注管理当局作出评价的过程、依据的假设和采取的改善措施,以考虑管理当局对持续经营能力的评价是否适当。索引期后事项、或有事项、法律诉讼、违反法规行为、财务承诺等,综合评价对持续经营的影响。

3.如果被审计单位具有良好的盈利记录并很容易获得外部资金支持,管理层可能无需详细分析就能对持续经营能力作出评估。

祈同学

如果是两年的财务报告怎么看

陆老师

祈同学

近期两年的财务报告,以你鉴证的业务年份为主,上年的财务报告为辅来看。。

陆老师

比如看重大关联交易

祈同学

这个你可以按我写的答案答 差不多。这个近两年不影响什么

陆老师

那有没有涉及重大关联交易这个要怎么看

祈同学

这个两年只涉及指标那种的,这种关联方该检查合同、获取声明的不影响

陆老师

那怎么证明有还是没有

祈同学

识别关联方,询问管理层有关关联方名单,获取关联方相关的书面声明,检查与关联方交易的相关条款、合同,检查金额以及是否存在隐性条约,从性质和金额两方面来判定是否涉及重大关联方交易。

陆老师

没有简单一点吗,比如两年的财务报告都有重大交易事项那怎么看怎么对比

祈同学

这种两年一期的审计,哪一年的重大交易事项都是先询问、检查合同、原始票据,资金流水是否真实等等, 不涉及对比,他要证明的是这个交易事项涉及到的科目的认定是否重大。

你这个实训题就按我的回答的答案答就可以,不用纠结这个2年1期

陆老师

这几个问题简洁一点的答案啊

祈同学

太复杂了 听不懂

陆老师

这些都属于审计程序性的问题,只能这么答,答案已经简洁不了。。

祈同学

你要是只要完成作业,这个答案绝对可以了。

如果你要了解这些答案的意思,那还需要去回顾下审计教材里的程序,这里涉及到了审计教材的绝大多数的程序,我在这给你解释你也不懂。

陆老师

合并报表进行了追溯调整法属于复杂会计处理问题吗

祈同学

属于复杂会计处理

热搜标签

- 其他人还搜

- 热点资讯

江财审计专硕复试考点:简述函证应收账款的概念

江财审计专硕复试考点之简述函证应收账款的概念!如果你要考江财的审计硕士的话,一般会遇到简答题,比如2017年的复试笔试就遇到该题,其中一题叫做“之简述函证应收账款的概念”,如果你还不知道答案,就来看高顿考研的整理,希望能帮助您!

2023-06-14 16:51:58

其他应收款的余额在贷方表示什么

其他应收款的余额在贷方表示应退回对方款项,其他应收款是资产类科目,其他应收款项是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

2023-06-14 08:48:33

欢迎使用高顿问答平台

选择感兴趣的项目

找到您想看的问答

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研