C同学

C同学

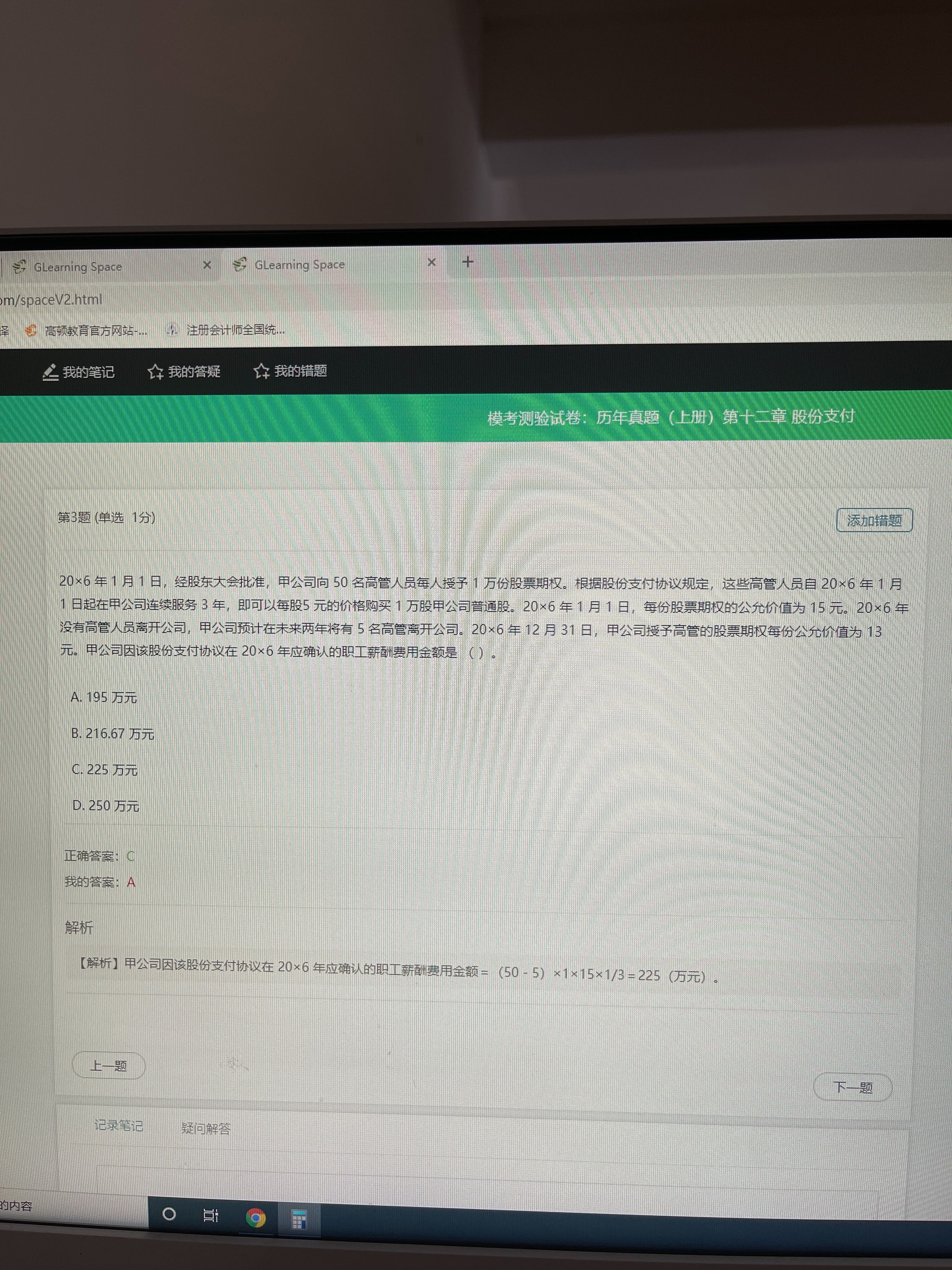

老师,请问这是现金股份支付激励计划吗?

老师,请问这是现金股份支付激励计划吗?我怎么都没看出来,不是股票期权吗?题目问题问确认应付职工薪酬?不是应该问确认损益或者资本公积其他资本公积?

展开

展开

Cjieee同学,你好,关于老师,请问这是现金股份支付激励计划吗? 我的回答如下

认真的同学,

不是的哟,此题是考察的权益结算的股份支付哟,股票期权是属于权益结算的股份支付

题目问题问确认职工薪酬费用,指的是“管理费用”,因为这项费用是属于职工薪酬的范围,并不是指的“应付职工薪酬”这个科目哟,同学理解的很对,是计入管理费用,同时计入资本公积——其他资本公积

希望以上解答可以帮助到你,预祝同学顺利通过考试!

以上是关于现金,现金股份相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开不是同一个概念

一、关于股份支付

关于股份支付,其实也是一种激励的方式,一般分为两种:以权益结算的股份支付和以现金结算的股份支付,相当于一个给股票,一个给股票价值的现金。

股份支付是发生在企业和员工以及企业和向企业提供服务的服务方之间。不管是以哪种方式发生的股份支付,本质上企业都是为了获取服务或权利。在股份支付中,企业要么向职工支付其身权益工具。要么向职工支付一笔现金。而其金额高低取决于结算时企业身权益工具的公允价值。

二、关于股权激励

股权激励是对员工进行长期激励的一种方法,是企业为了激励和留住核心人才,而推行的一种长期激励机制。有条件的给予激励对象部分股东权益,使其与企业结成利益共同体,从而实现企业的长期目标。股权激励可以如下理解:

(1)股权激励是作为企业整体薪酬体系的一部分;

(2)股权激励是企业的一种顶层的制度设计,有利于完善企业治理结构。

股权激励作用如下:

1、作为一种激励手段,能够起到奖励、激励人才的效果。

2、让员工分享企业的成果,能够给员工想象的空间及留住核心人才。

3、降低企业现金成本支出。

具体体现在如下几方面:

1、以股权激励的形式激励员工,可以降低企业的工资奖金成本,提升企业净利润。

2、吸引和留住核心人才,提供员工生效效率,促进企业业绩增长。

3、完善企业治理结构,岗位绩效明确,管理规范。

股权激励在股份支付协议获得批准的日期后适用股份支付。

一、股份支付,是指企业为获取职工和其他方提供服务或商品而授予权益工具或者承担以权益工具为签础确定的负债的交易。

二、股份支付分为以权益结算的股份.支付和以现金结算的股份支付。对于可行权日在首次执行日或之后的股份支付,应当根据《企业会计准则第11 号——股份支付》的规定,按照权益工具、其他方服务或承担的以权益工具为基础计算确定的负债的公允价值,将应计入首次执行日之前等待期的成本费用金额调整留存收益,相应增加所有者权益或负债。

三、股份支付主要类型:

(一)以权益结算的股份支付

以权益性结算的股份支付又包括限制性股票和股票期权。

1、限制性股票是指职工或其他方按照股份支付协议规定的条款和条件,从企业获得一定数量的企业股票,在一个确定的等待期内或者在满足特定业绩指标之后,方可出售。

2、股票期权,是指在未来一定期限内以预先确定的价格和条件给予购买本企业一定数量股票的权利。

(二)以现金结算的股份支付

1、包括模拟股票和现金股票增值权。这两者都与股票挂钩,但是不需要实际授予和持有股票。

2、现金股票增值权的运作原理和股票期权是一样的。

3、模拟股票运作原理和限制性股票一样。

四、股份支付四个环节

1、授予

指股份支付协议获得批准的日期。也就是说股份支付的协议条款和条件已经获得股东大会的批准。

2、可行权日

指可行权条件得到满足,职工或其他方,具有从企业取得权益工具或现金权利的日期要注意的是这里的可行权日只是获得权益性工具或者现金权利,而不是实际的现金股份支付

3、行权日

指职工或其他方,行使权利获取现金或权益性工具的日期。比如说,持有股票期权的职工行使了以特定价格购买一定数量本公司股票的权利,该日即为行权日。

4、出售日

指股票的持有人将行使期权所取得的期权股票出售的日期。按照我国法律规定,用于期权激励的股份支付协议,应在行权日和出售日之间设立禁售期,其中,国有控股上市公司的禁售期不低于两年。

以上就是经邦咨询根据你的提问给出的回答,希望对你有所帮助。经邦咨询,17年专注于股改一件事。

股权激励是利好还是利空,这个问题是非常多公司所面临的问题。很多人公司负责人对股权激励略懂一二,也知道一些公司做过股权激励之后取得了非常好的成效,但是一直跃跃欲试却没有行动,就是纠结在这个问题上面。从平均数分析,只要激励属实,效果达到基本上都是利好的实际利空的案例,目前还没看到过,不过估计也都是没有可复制性的。 股权激励是好事。上市公司搞股权激励,是为了激励公司高管们拿出自己的全部才智和精力,为公司业绩的增长目标去奋斗。股权激励可以刺激激励的对象把企业搞好,因为把企业搞好了,股价自然就上去了,到时候你仍然可以低价获得期权,赚到的不仅是工资收入,还有股票权益上的收入。例如三年期股权激励方案,如到时候达到目标,高管有权以现在的股价2元每股购买100万股,当企业经营达到预期的目标,股价也会上升,如果股价到时达到了4元,他就可以赚到200万,这就是激励他的动力。也就是说,把高管的利益用股票跟公司的利益捆绑起来。对投资者来说,也是利好,高管肯卖力工作了,企业转好,股价就上涨。

- 其他人还搜

- 热点资讯

涉及现金流的这个第五条,怎么理解?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:同学说的第五条具体指的是哪一项?可以详细描述一下。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

中级经济师《经济基础知识》考点:现金流量表

中级经济师《经济基础知识》是考试的公共科目,内容包括经济学基础、财政、货币与金融、统计、会计和法律六部分。下面分享现金流量表相关知识点和考试真题。

现金流量净额在现金流量表哪里体现

现金流量净额在现金流量表哪里体现?现金流量净额在现金流量表中体现为现金及现金等价物的净增加额,即当期收到的现金净额减去当期支付的现金净额所得的净增加额。它反映的是该期间,企业全部的现金及现金等价物的增减情况,可以从中分析出企业的经营情况,是财务分析中最重要的变量之一。以下就是详细内容。 现金流量净额在现金流量表哪里体现? 现金流量净额,是指现金流入量和流出量的差额。现金流量净额在现金流量表主表中的最下面一栏现金及现金等价物净增加额,企业经营的现金流有三种,分别是经营活动产生的现金流量、投资活动产生的现金流量、筹资活动产生的现金流量。 现金流量是投资项目在其整个寿命期内所发生的现金流出和现金流入的全部资金收付数量。是评价投资方案经济效益的必备资料。具体内容包括现金流

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研