l同学:

正在努力的同学,上午好呀~

为什么出口关税不计入出口完税价格?是因为,关税属于价外税,所以出口货物关税完税价格不包括关税。这个就像增值税也是价外税一样,计算增值税的销售额不包含增值税。

新的一天,继续努力呀~

展开原创声明:本问答内容由高顿学员及老师原创,任何个人和或机构在未经过同意的情况下,不得擅自转载或大段引用用于商业用途!部分内容由用户自主上传,未做人工编辑处理,也不承担相关法律责任,如果您发现有涉嫌版权的内容,欢迎提供相关证据并反馈至邮箱:fankui@gaodun.com ,工作人员会在4个工作日回复,一经查实,本站将立刻删除涉嫌侵权内容。

其他回答

H同学

出口的完税价格为什么要离岸价格扣除出口税这里的出口税怎么理解

朱老师

进口完税价格是到岸价格,即成交价格加运费、保险费

出口完税价格是成交价格减去出口税。

如果价格明显过低无正当理由,海关可在与纳税人进行价格磋商的基础上估定完税价格。

税率是根据关税税则确定的,对不同种类的货物适用不同税率,先确定货物归类,然后根据归类确定适用的税率。

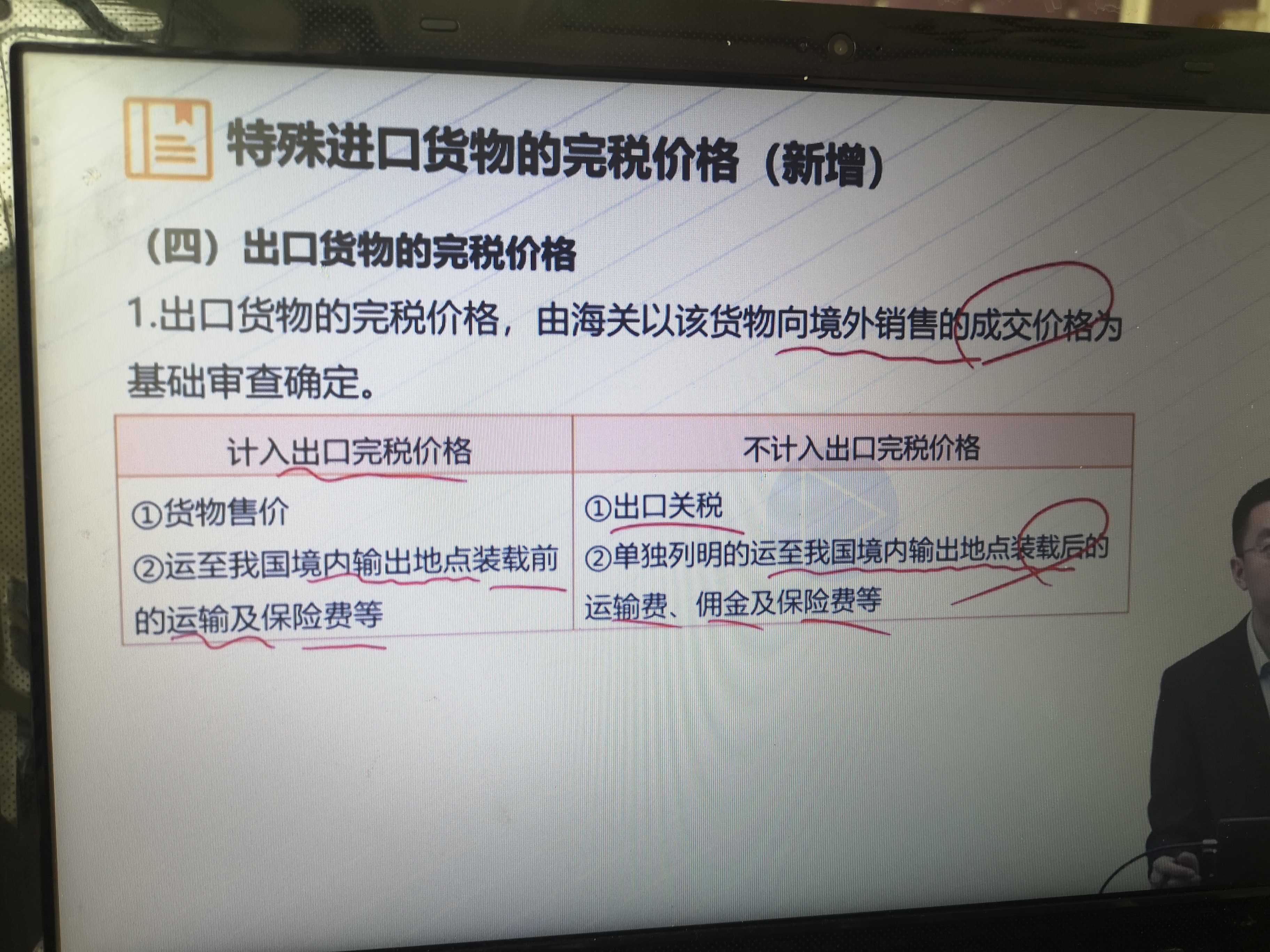

第五章 出口货物的完税价格

第四十二条 出口货物的完税价格由海关以该货物的成交价格为基础审查确定,并应当包括货物运至中华人民共和国境内输出地点装载前的运输及其相关费用、保险费。

第四十三条 出口货物的成交价格,是指该货物出口销售时,卖方为出口该货物应当向买方直接收取和间接收取的价款总额。

第四十四条 下列税收、费用不计入出口货物的完税价格

(一)出口关税

(二)在货物价款中单独列明的货物运至中华人民共和国境内输出地点装载后的运输及其相关费用、保险费

(三)在货物价款中单独列明由卖方承担的佣金。

第四十五条 出口货物的成交价格不能确定的,海关经了解有关情况,并与纳税义务人进行价格磋商后,依次以下列价格审查确定该货物的完税价格

(一)同时或者大约同时向同一国家或者地区出口的相同货物的成交价格

(二)同时或者大约同时向同一国家或者地区出口的类似货物的成交价格

(三)根据境内生产相同或者类似货物的成本、利润和一般费用(包括直接费用和间接费用)、境内发生的运输及其相关费用、保险费计算所得的价格

(四)按照合理方法估定的价格。

你说的出口税就是完税价格中所包含的关税费用

出口完税价格是成交价格减去出口税。

如果价格明显过低无正当理由,海关可在与纳税人进行价格磋商的基础上估定完税价格。

税率是根据关税税则确定的,对不同种类的货物适用不同税率,先确定货物归类,然后根据归类确定适用的税率。

第五章 出口货物的完税价格

第四十二条 出口货物的完税价格由海关以该货物的成交价格为基础审查确定,并应当包括货物运至中华人民共和国境内输出地点装载前的运输及其相关费用、保险费。

第四十三条 出口货物的成交价格,是指该货物出口销售时,卖方为出口该货物应当向买方直接收取和间接收取的价款总额。

第四十四条 下列税收、费用不计入出口货物的完税价格

(一)出口关税

(二)在货物价款中单独列明的货物运至中华人民共和国境内输出地点装载后的运输及其相关费用、保险费

(三)在货物价款中单独列明由卖方承担的佣金。

第四十五条 出口货物的成交价格不能确定的,海关经了解有关情况,并与纳税义务人进行价格磋商后,依次以下列价格审查确定该货物的完税价格

(一)同时或者大约同时向同一国家或者地区出口的相同货物的成交价格

(二)同时或者大约同时向同一国家或者地区出口的类似货物的成交价格

(三)根据境内生产相同或者类似货物的成本、利润和一般费用(包括直接费用和间接费用)、境内发生的运输及其相关费用、保险费计算所得的价格

(四)按照合理方法估定的价格。

你说的出口税就是完税价格中所包含的关税费用

九同学

进口关税为什么不计入完税价格

周老师

最大的区别是计税基础不同,进口货物关税的完税价格是国外货价运保费,也就是cif价,而进口增值税的计税基础是关完+关税+进口消费税。计算关税完税价格是计算关税的基础,而计算关税是计算进口消费税和进口增值税的基础,并涉及到后面内抵的问题等等。。

为什么同一笔业务增值税的完税价格与关税的完税价格不同?

对比一下你就会知道,而且这是国家法律,国家怎么规定就怎么执行呗。。

为什么同一笔业务增值税的完税价格与关税的完税价格不同?

对比一下你就会知道,而且这是国家法律,国家怎么规定就怎么执行呗。。

八同学

为什么出口商品价格指数不是衡量通货膨胀价格指数,请详细解答

韩老师

衡量通货膨胀发生和程度的基本指标是物价指数。它是目前世界各国衡量通货膨胀的主要指标之一,表明商品的价格从一个时期到下一时期变动程度的指数。由于统计的口径、方法、选择对象不同,反映物价水平变化的物价指数有多种,发达市场经济国家衡量通货膨胀的主要和常用的物价指数有消费物价指数、批发物价指数和国民生产总值缩减指数三种。

第一,消费物价指数,又称零售物价指数或生活费用指数。它是衡量各个时期居民个人消费的商品和劳务价格变化的指标。它既可作为通货膨胀率的测定指标,又可作为工资、津贴调整的依据。

许多国家均采用消费物价指数来衡量通货膨胀率,但是,这一指数只是局限于统计居民家庭消费的商品和劳务,而把国家消费和集团消费排除在指数之外,这是它的主要缺陷。

第二,批发物价指数,它是反映不同时期商品批发价格水平变动情况的指数,它通过对比基期计算出价格变动的百分比。由于这种指数与产品出厂价格紧密相关,而且既有消费资料又有生产资料(但不包括劳务价格),所以,持成本推进通货膨胀观点的经济学家认为批发物价指数最适合于衡量通货膨胀率。

请采纳

第一,消费物价指数,又称零售物价指数或生活费用指数。它是衡量各个时期居民个人消费的商品和劳务价格变化的指标。它既可作为通货膨胀率的测定指标,又可作为工资、津贴调整的依据。

许多国家均采用消费物价指数来衡量通货膨胀率,但是,这一指数只是局限于统计居民家庭消费的商品和劳务,而把国家消费和集团消费排除在指数之外,这是它的主要缺陷。

第二,批发物价指数,它是反映不同时期商品批发价格水平变动情况的指数,它通过对比基期计算出价格变动的百分比。由于这种指数与产品出厂价格紧密相关,而且既有消费资料又有生产资料(但不包括劳务价格),所以,持成本推进通货膨胀观点的经济学家认为批发物价指数最适合于衡量通货膨胀率。

请采纳

零同学

为什么出口商品价格指数不是衡量通货膨胀价格指数,请详细解答

A老师

我觉得可能是因为通货膨胀是一个全面的概念。而出口价格指数在一定程度上只是一组商品而且是求其平均数,若这组商品只有一两样涨价了,平均数会变大,但却不是通货膨胀。而且每年国家生产的东西全部都能出口吗,应该只有一部分。

并且我觉得这里还涉及汇率的变动和两企业之间的协约合同啥的,还有比如说外国公司想让我们帮忙加工,但是他们给的原材料就涨价了,对于我们来说,我们只有劳动增值(也许和往常年一样)但是还是会导致指数变大

大概我猜可能是这样吧∠( ᐛ 」∠)_

并且我觉得这里还涉及汇率的变动和两企业之间的协约合同啥的,还有比如说外国公司想让我们帮忙加工,但是他们给的原材料就涨价了,对于我们来说,我们只有劳动增值(也许和往常年一样)但是还是会导致指数变大

大概我猜可能是这样吧∠( ᐛ 」∠)_

轲同学

进出口关税的完税价格以()为基础

陈老师

1)进口货物以海关确认的正常成交价格为基准的cif价格作为完税价格。包括货价以及加上货物运抵中国关境内输入地起卸前的包装、运输、保险和其他劳务等费用。对于卖方付给我方的正常回扣、佣金,在合同内订明的,应从成交价格内扣除。在成交价格外,买方另行付给卖方一部分佣金,应加入成交价格。

2、出口货物的完税价格由海关以该货物的成交价格以及该货物装卸前的运费及其相关费用、保险费等。

2、出口货物的完税价格由海关以该货物的成交价格以及该货物装卸前的运费及其相关费用、保险费等。

热搜标签

- 其他人还搜

- 热点资讯

企业缴纳的增值税可以在缴纳企业所得税时税前扣除吗?

S老师

S老师

老师已回答

老师已回答

勤奋的同学,你好! 缴纳的增值税不可以在企业所得税税前扣除哈。欢迎有问题随时交流~

2021-06-23 21:47:27

阅读1308

什么是税务师?职责、能力、技能全面揭秘

什么是税务师?税务师是一种专业从事税务服务、管理和咨询的职业人员,主要负责企业、个人的税收规划、纳税申报、税务审计等工作。他们需要深入了解税法和税收政策,并能够为客户提供合理的税务建议和解决方案。

2023-06-15 14:33:21

个税起征点是多少

个税起征点是多少?2018年的10月1日,开始实施5000元的个人所得税起征点;当薪资缴纳五险一金之后,纳税部分不超过5000元,不用缴纳个人所得税。下面阿茶老师和大家来详细讲一讲。

2023-06-15 13:49:52

进口关税查询是什么

进口关税查询就是通过商务部网站查各国税率,通过商务部各国贸易税费查询,可以查询各国进入中国的商品税率,也可以查询原产中国的货物,在其他国家的进口税率。

2023-06-15 13:44:02

欢迎使用高顿问答平台

选择感兴趣的项目

找到您想看的问答

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研