P同学

P同学

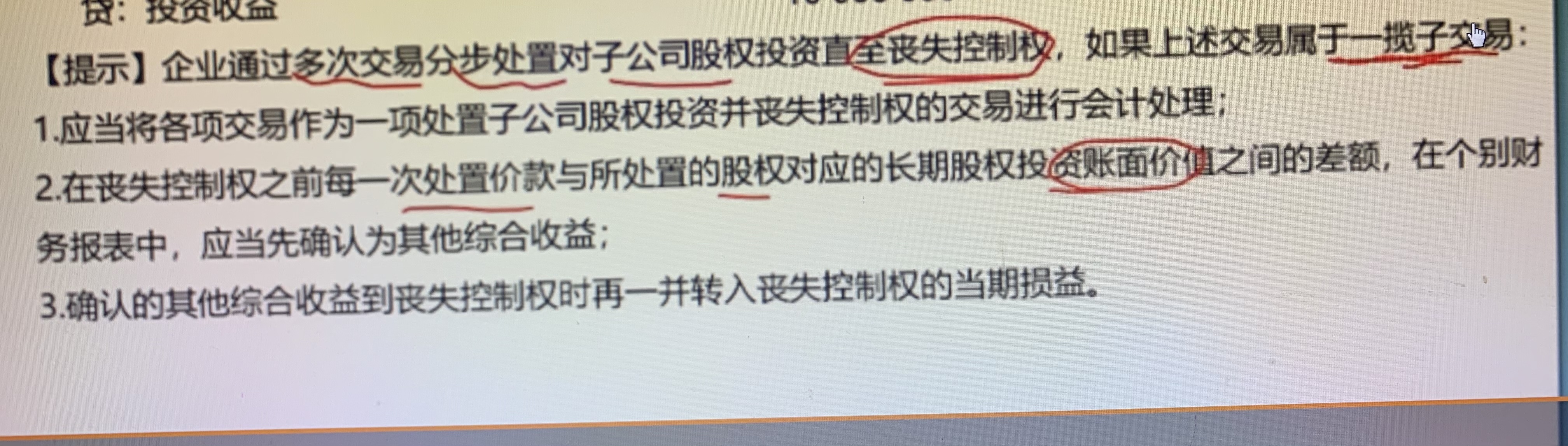

请问下如果是多次交易分步实现的就每一步的差都记投资收益?

老师请问下,这个提示的意思是不是如果是一揽子交易就丧失控制权之前的差额记入其他综合收益,丧失控制权之后的差才记投资收益; 如果是多次交易分步实现的就每一步的差都记投资收益

展开

展开

P同学:

勤奋的学员:

你好!

老师请问下,这个提示的意思是不是如果是一揽子交易就丧失控制权之前的差额记入其他综合收益,丧失控制权之后的差才记投资收益-----是的,丧失控制权后一次性转入投资收益。

如果是多次交易分步实现的就每一步的差都记投资收益-----只要是一揽子交易,那么在丧失控制权之前的每一次交易,处置价款与对应股权的账面价值之间的差额都是计入其他综合收益的。

如果不是一揽子交易,在丧失控制权之前,那么:个别报表中:处置价款与处置股权账面价值之间的差额才是计入投资收益;合并报表中:处置价款与处置长期股权投资相对应享有子公司自购买日或合并日开始持续计算的净资产份额之间的差额调整资本公积。

希望老师的解答能帮到你,不明白的欢迎随时再跟老师交流哦~

展开(1)购买日之前持有的股权投资因采用权益法核算而确认的其他综合收益,应当在处置该项投资时采用与被投资单位直接处置相关资产或负债相同的基础进行会计处理。即购买日在个别报表中不转入投资收益,处置时才转;但在购买日在合并报表中要转入投资收益。

(2)购买日之前持有的股权投资按照《企业会计准则第22号——金融工具确认和计量》的有关规定进行会计处理的,原计入其他综合收益的累计公允价值变动应当在改按成本法核算时转入当期损益。在编制合并财务报表时,应当按照《企业会计准则第33号——合并财务报表》的有关规定进行会计处理。 即购买日在个别报表中要转入投资收益,在合并报表中不转。

- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

什么是权益性投资收益

权益性投资收益是指投资人进行股权投资从被投资方取得的货币或非货币形式的收入,包括股息、红利和利润。 符合条件的居民企业之间的股息、红利等权益性投资收益和在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益为免税收入。 符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。上述收益以及在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。 以上就是【什么是权益性投资收益】的全部内容,想要了解更多 注会考试资讯 ,欢迎前往 高顿CPA网站首页 ! 添加老师微信 获取

投资收益怎么算出来的

投资收益计算公式:投资收益=对外投资所取得的利润、股利和债券利息等收入-投资损失。交易性金融资产出售时:投资收益=(交易性金融资产的出售价款-出售时交易费用)-交易性金融资产的初始入账成本。

能把会计名词解释一下吗?会计可比性原则包括哪些内容呢?

会计名词解释:会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。会计可比性原则指的是会计核算需要严格遵循会计处理办法开展,会计指标需要保持口径一致,彼此之间可以对比,这就是会计核算基本原则里面的可比性原则。会计的任务主要有以下四点: 1、为国家宏观调控、制定经济政策提供信息; 2、加强经济核算,为企业经营管理提供数据; 3、保证企业投入资产的安全和完善; 4、为投资者提供财务报告,以便于投资者进行正确的投资决策。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研