s同学

s同学

外部融资量的计算我哪里算错了呢?

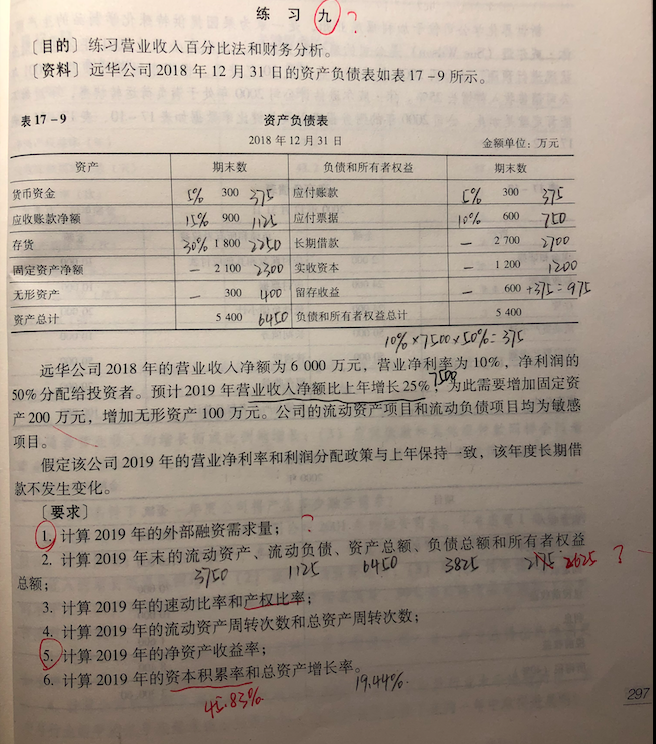

老师你好~外部融资量=50%*1500-15%*1500-10%*7500*50%=150(万元)答案是450万元,我列的式子哪里不对呢?还有第二问的所有者权益,留存收益增加额=10%*7500*50%=375(万元),算出来所有者权益=1200+600+375=2175(万元)答案是2625万元,我哪里算错了呢?

展开

展开

sun同学,你好,关于外部融资量的计算我哪里算错了呢? 我的回答如下

准注会同学,你好

变动资产销售百分比

=(300+900+1800)/6000=50%

变动负债销售百分比

=(300+600)/6000×100%=15%

今年需要增加的营运资金额

=6000×25%×(50%-15%)=525(万元)

今年需要增加对外筹集的资金额

=525+200+100-6000×(1+25%)×10%×(1-50%)=450(万元)

因为题目中说明企业需要增加对外筹集的资金由投资者增加投入解决,所以长期负债不变,即今年末的负债总额=2700+1125=3825(万元)。

今年末的所有者权益总额=资产总额-负债总额=6450-3825=2625(万元)

希望老师的解答能帮助你理解!务必注意防护,少出门、多学习哦~

我们共克时艰,加油!!!

预祝同学和家人们都能健健康康!

以上是关于计算,计算题相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开s同学:

懂啦~谢谢老师。 那留存收益的增加额=10%*7500*50%=375(万元)对吗/ 还有第五问的净资产收益率=10%*1.27*(6450/2625)=31.21%哪里错了呢?答案是33.90%

展开sun同学,你好,关于外部融资量的计算我哪里算错了呢? 我的回答如下

是的

净资产收益率=[6000×(1+25%)×10%]/[(1200+600+2625)÷2]×100%=33.90%

同学不用客气哦~~

以上是关于计算,计算题相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开s同学:

净资产收益率不是也可以用(营业净利率*总资产周转率*权益乘数)来计算的吗

展开sun同学,你好,关于外部融资量的计算我哪里算错了呢? 我的回答如下

因为上中算法分母上的所有者权益是本年平均数,但是3连乘那个公式中的所有者权益只是期末数

以上是关于计算,计算题相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开s同学:

那10%*1.27*(6450/2625)这个式子不也是期末数吗

展开

sun同学,你好,关于外部融资量的计算我哪里算错了呢? 我的回答如下

总资产周转次数=营业收入/总资产,分子是时期数字,分母总资产相应的取平均值(时点数字换成时期数字),那么权益乘数=总资产/股东权益,分子资产取得是平均数,那么分母股东权益也对应着取平均数。

以上是关于计算,计算题相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开s同学:

谢谢老师~终于明白了,那以后是不是还是用净资产收益率=净利润/平均净资产,这个公式比较稳妥啊

展开

sun同学,你好,关于外部融资量的计算我哪里算错了呢? 我的回答如下

是的 同学理解的很好 非常棒 继续加油哈~

以上是关于计算,计算题相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

企业所得税主观02中第一题的20是怎么计算出来的?

老师

老师已回答

老师

老师已回答

可爱的同学,你好呀~当月已经提取折旧费用20万元,但是固定资产是当月增加下月开始计提折旧所以这20万应该加回去老师这么解答,同学可以理解吗~

软件工程考研可以跨哪些专业?推荐计算机软件

软件工程跨专业考研不受限制,都是可以去考的。跨专业考研,就是在自己所学专业之外,选择与自己所学专业有关或是无关的非本专业课程,作为研究或是考研目标。相关详情,快随高顿考研一起来了解一下!

如何正确计算中级经济师报考工作年限?

中级经济师考试需要满足一定的工作年限要求,这也是很多考生在报考时容易犯难的问题,要知道工作年限计算是累计的,年限截止至所在年份的12月31日。

中级经济师考试计算器怎么使用?

中级经济师考试是机考,所以电脑自带计算器,点击电脑的“Windows键+r”,输入“calc”会出现计算器,大家可以在平时练习操作。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研