赵同学

赵同学

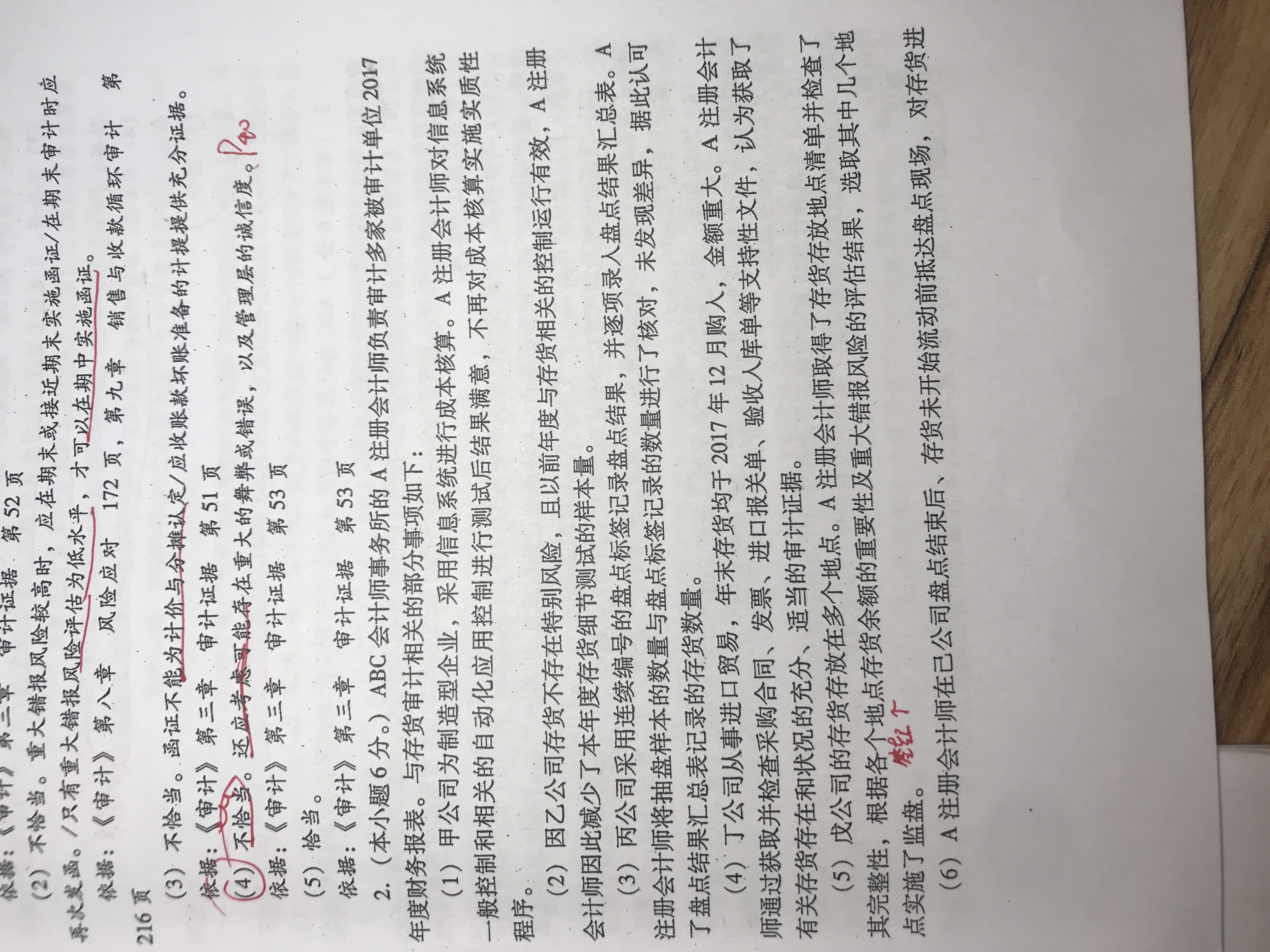

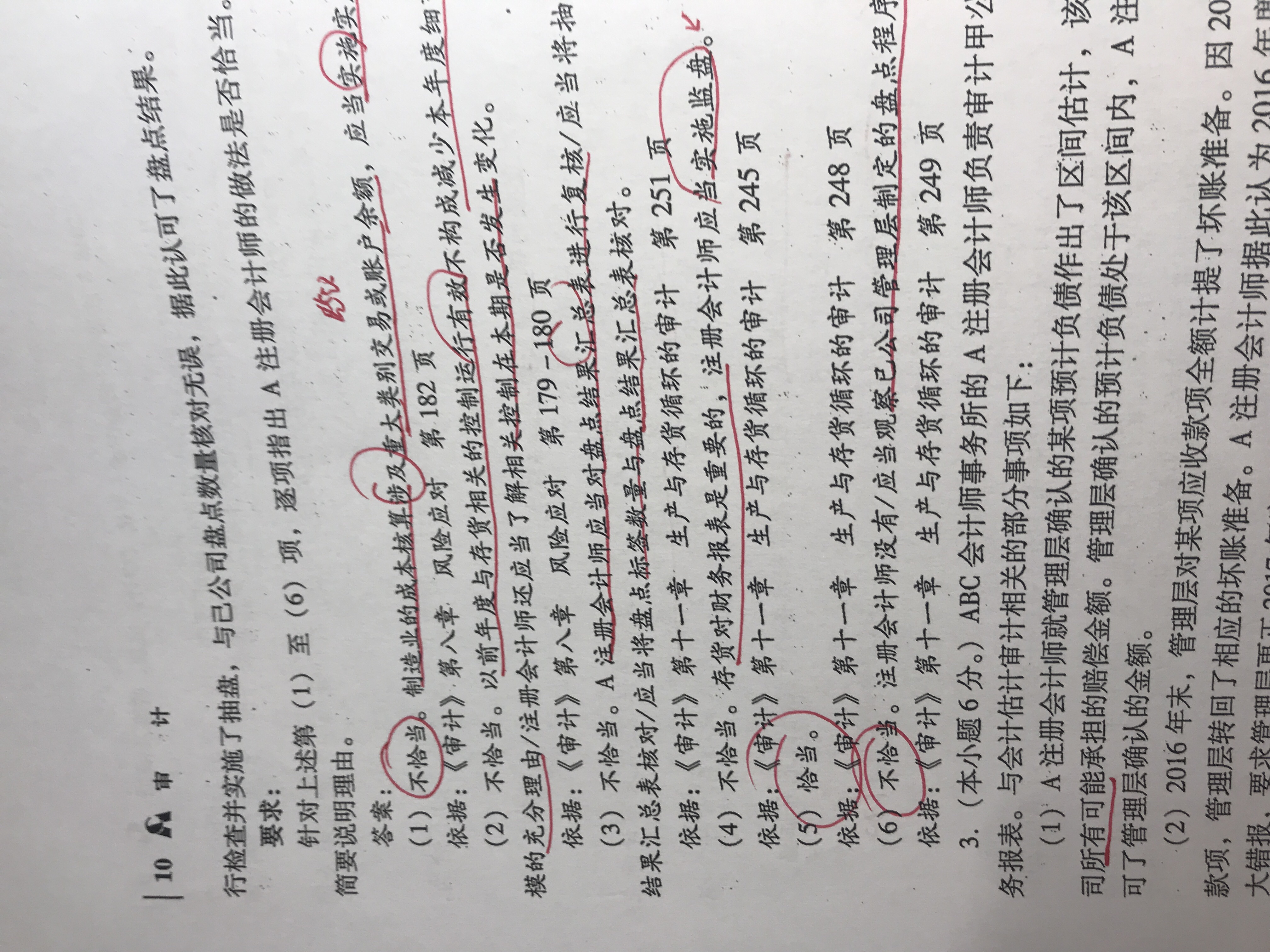

在审计流程中,监盘不是对清单上的全查吗?2(5)为何是恰当的?

2.(5)怎么是恰当的呢,监盘不是对清单上的全查吗,还可以只选几个进行查吗?

展开

展开

赵晓新同学,你好,关于在审计流程中,监盘不是对清单上的全查吗?2(5)为何是恰当的? 我的回答如下

亲爱的准注会宝宝你好~

监盘并不是对所有存货进行监盘,而是选取其中重要的进行监盘。

祝你学习愉快,顺利通过考试,坚持就是胜利!冲呀~

以上是关于流程,审计流程相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开一是科学确定审计项目计划和审计实施方案。

要在审计项目计划制定的过程中,要充分践行群众路线,紧紧围绕各项政策贯彻落实、资金重点、社会热点、群众焦点、管理监督盲点等,做好意见收集和调研分析,逐步建立审计项目基础资料数据库,集中研究分析各被审计单位的基础资料、财务数据、业务数据和往年审计发现问题等,确保项目计划安排能够体现各级领导的政策决策要求,反映经济社会的热点、焦点和难点问题,服务党委政府中心工作,同时也与审计部门自身的审计能力和资源实现科学合理匹配。

要高度重视审计实施方案的重要作用,做到措施实、指导性强。在审计实施方案制定过程中,要从审计风险评估、审计重点事项和审计难点的突破,到审计步聚、审计方法的运用和审计程序的执行等方面充分征求审计人员意见,切实做到科学确定审计重要性水平,准确评估审计风险,准确界定审计检查范围,依法实施审计工作程序,文明对待每个审计对象。

二是扎实做好审计项目实施监管和复核审理工作。

要抓实抓好对审计项目实施过程的监督会审工作。在审计项目实施过程中,要切实强化对审计组执行廉政纪律、工作纪律、审计实施方案等的监督审查,坚决杜绝审计人员私自隐瞒消化问题、故意忽略简化问题、违规指导改变问题等各类增加审计风险的现象。在现场审计基本结束、审计组提出审计报告征求意见稿前,要实施好“三方会审”工作,由审计组主审全面汇报审计情况、发现问题、证据采集及初步定性意见,参加会审的领导提问,全体人员讨论评估审计目标是否实现,审计实施程序是否得当,审计证据是否关联充分等。对重要问题和有重要影响的审计事项需要进一步查证的,或审计实施方案未执行到位及审计取证不充分的,继续进行“补课”;对审计查实的问题,明确定性和处理意见。切实将审计质量监督关口前移,提高审计方案实施的质量控制水平。

要利用好ao和oa管理系统,着力推进审计项目质量全程跟踪管理,实现审计实施与审理的全面承接。实现审计文书全程网上批阅,审计项目实时跟踪管理,审计资料组内资源共享。既:审计人员在现场运用ao进行现场取证,定期将审计日记和取证资料、工作底稿、复核意见打包上传至联网审计系统,各领导、各部门授权人员通过网络及时掌握工作进展情况,及时进行检查、复核和审理。同时,通过oa办公系统,审计项目授权查阅人员可以随时查阅项目的全部材料、底稿和文书,既相互监督,又相互学习,确保适用法律、法规的一致性,处理、处罚的统一性。

- 其他人还搜

- 热点资讯

审计流程中,组成部分明显微小临界值是谁定的?

赵老师

赵老师

老师已回答

老师已回答

认真的同学,你好~组成部分明显微小错报临界值由集团项目组确定~同学看下如果还有疑问欢迎随时沟通~

正式开通!2023年注册会计师报名缴费入口已开通(附缴费流程图)

2023年注册会计师报名缴费入口已开通,提交了2023年注册会计师报考信息的考生,记得登录到缴费入口中,按时将报考科目费用进行缴纳,若想更好报考科目,是可以在不改变考区的情况下对科目进行更换的!

截止6月30日晚8点!2023年注会缴费进行中,4步帮你搞定缴费流程

在2021年以前,注会报名+缴费在是在同一时间,后续经综合考虑后做出了调整:将cpa报名和缴费时间予以分开,报名在4月,缴费在6月。2023注会缴费时间是什么时候?来和高顿CPA小编详细看看下文了解一下吧! 一、2023注会缴费时间是什么时候? 中注协在《2023年注册会计师全国统一考试报名简章》中有提到: 报名人员应于2023年6月15日-30日(每天8:00-20:00)登录网报系统完成交费 ,现(2023)缴费已正式开始,报名的考生记得在规定时间内完成缴费! (缴费流程) 第一步:登录网报系统 登录中国注册会计师全国统一报名网站(https://cpaexam.cicpa.org.cn/)首页,填写姓名、身份证号码、密码,进行登录 第二步:修改/确认报名科目 登录后,左侧导航栏新增修改科目栏目。点击之后考生可以对所报科目进行删加调整,报考6科调整为3科,或者报考1科调整为

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研