P同学:

认真努力的同学,你好~

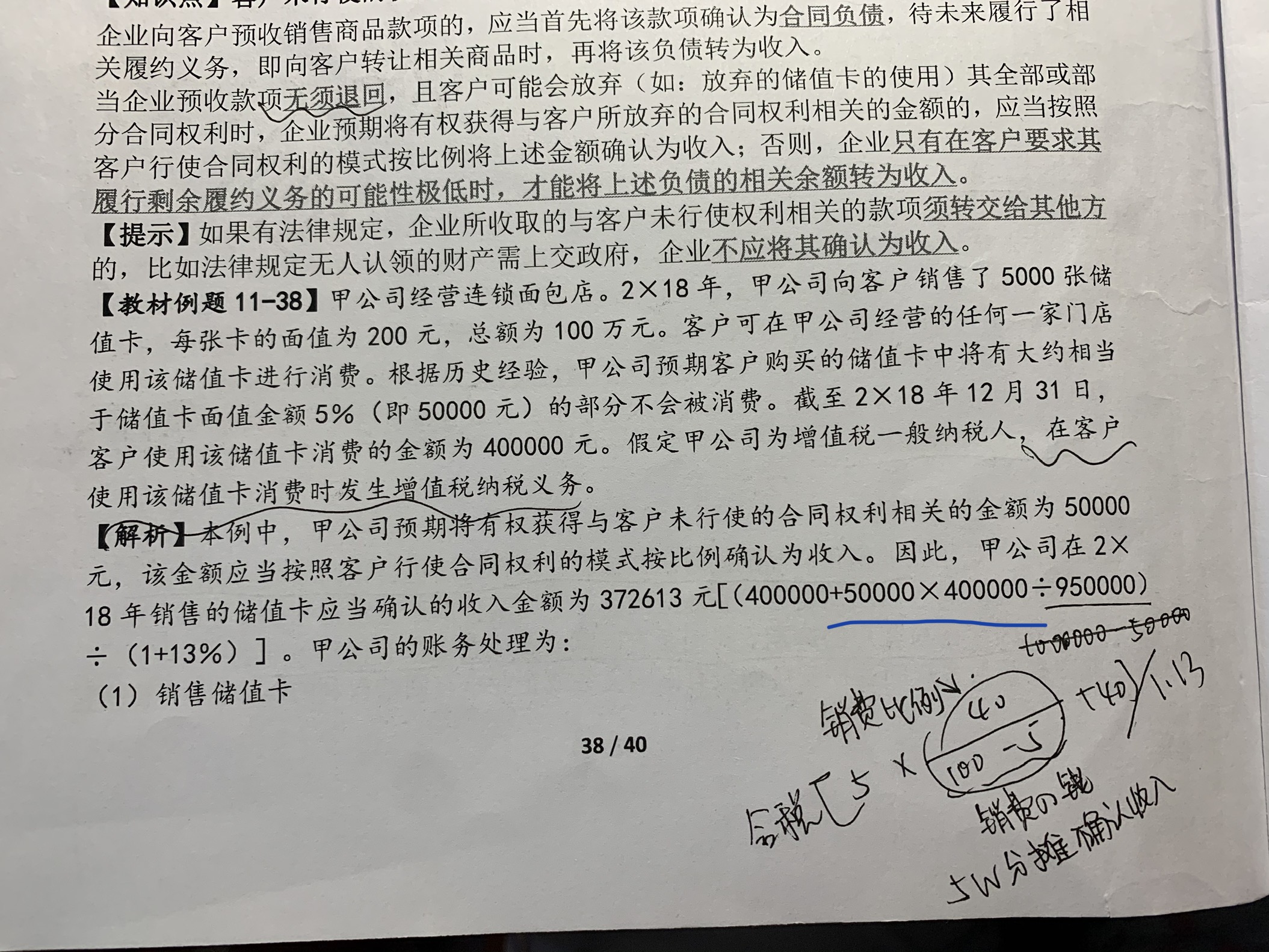

这5万元是已经收到的款项了,但只是预计不会行使权利,不可能等到完全不会被消费时才确认收入,我们要提前估计确认收入,已经消费了40万元了,总共预计会被行使95万元,这5万元要随着已消费掉金额占总消费金额的比例来确认收入的。

有疑问欢迎继续交流,祝逢考必过,加油~

展开实行从价定率办法计征的应纳税额的税基为销售额,如果企业应税消费品的销售额中未扣除增值税税款,或者因不能开具增值税专用发票而发生价款和增值税税款合并收取的,在计算消费税时,按公式“应税消费品的销售额=含增值税的销售额/(1十增值税税率或征收率)”换算为不含增值税税款的销售额。

实行从量定额办法计征的应纳税额的销售数量是指应税消费品的数量;属于销售应税消费品的,为应税消费品的销售数量;属于自产自用应税消费品的,为应税消费品的移送使用数量;属于委托加工应税消费品的,为纳税人收回的应税消费品数量;进口的应税消费品,为海关核定的应税消费品进口征税数量。

价格=成本+利润+消费税

从价计征情况下:应纳消费税税额=销售额x比例税率=(成本+利润+消费税)x比例税率

2、消费税的征收方式包括以下两种

a、从价计征(除卷烟、白酒.啤酒.黄酒、成品油以外的税目及卷烟的批发环节)

应纳税额=应税销售额x比例税率

b、从量计征(黄酒和啤酒、成品油)

应纳税额=应税消费品的销售数量x定额税率

c、复合计征(卷烟和白酒)

应纳税额=应税销售额x比例税率+应税消费品的销售数量x定额税率

应征消费税的产品在计算增值税和消费税时,计税价格都是包括消费税的,因此在计算消费税应税产品的计税价格时,用(成本+利润)/(1-消费税税率)就是计算出含消费税的销售价格。

消费税的征收范围包括了五种类型的产品:

第一类:一些过度消费会对人类健康、社会秩序、生态环境等方面造成危 害的特殊消费品,如烟、酒、鞭炮、焰火等;

第二类:奢侈品、非生活必需品,如贵重首饰、化妆品等;

第三类:高能耗及高档消费品,如小轿车、摩托车等;

第四类:不可再生和替代的石油类消费品,如汽油、柴油等;

第五类:具有一定财政意义的产品,如护肤护发品等。

消费税共设置了15个税目,在其中的3个税目下又设置了13个子目,列举了25个征税项目。实行比例税率的有21个,实行定额税率的有4个。

共有13个档次的税率,最低3%,最高56%(2008年9月1日起排气量在1.0升(含1.0升)以下的乘用车,税率由3%下调至1%)。

经国务院批准,财政部、国家税务总局对烟产品消费税政策作了重大调整,甲类香烟的消费税从价税率由原来的45%调整至56%。另外,卷烟批发环节还加征了一道从价税,税率为5%,新政策从2009年5月1日起执行。

扩展资料:

中华人民共和国消费税暂行条例已经国务院颁发,现对有关会计处理办法规定如下

一、缴纳消费税的企业应在"应交税金"科目下增设"应交消费税"明细科目进行会计核算。

二、企业生产的需要缴纳消费税的消费品在销售时 应当按照应缴消费税额借记"产品销售税金及附加"科目 贷记"应交税金--应交消费税"科目.实际缴纳消费税时借 记"应交税金--应交消费税"科目贷记"银行存款"科目。

生销货退回及退税时作相反的会计分录. 企业出口应税消费品如按规定不予免税或者退税的 应视同国内销售按上款规定进行会计处理。

三、企业以生产的应税消费品作为投资按规定应缴纳 的消费税借记"长期投资"科目贷记"应交税金--应交消。

四、需要缴纳消费税的委托加工应税消费品于委托 方提货时由受托方代扣代缴税款.受托方按应扣税款金额。

五、需要缴纳消费税的进口消费品其缴纳的消费税 应计入该项消费品的成本借记"固定资产"、"商品采购"。

"材料采购"等科目贷记"银行存款"等科目。

六、免征消费税的出口应税消费品应分别不同情凩进行会计处理。

1、生产企业直接出口应税消费品或通过外贸企业出口应税消费品按规定直接予以免税的可不计算应缴消费税。

2、通过外贸企业出口应税消费品时如按规定实行先 税后退方法的按下列方法进行会计处理。

参考资料来源:百度百科-消费税

应征消费税的产品在计算增值税和消费税时,计税价格都是包括消费税的,因此在计算消费税应税产品的计税价格时,用(成本+利润)/(1-消费税税率)就是计算出含消费税的销售价格。

消费税的征收范围包括了五种类型的产品:

第一类:一些过度消费会对人类健康、社会秩序、生态环境等方面造成危 害的特殊消费品,如烟、酒、鞭炮、焰火等;

第二类:奢侈品、非生活必需品,如贵重首饰、化妆品等;

第三类:高能耗及高档消费品,如小轿车、摩托车等;

第四类:不可再生和替代的石油类消费品,如汽油、柴油等;

第五类:具有一定财政意义的产品,如护肤护发品等。

消费税共设置了15个税目,在其中的3个税目下又设置了13个子目,列举了25个征税项目。实行比例税率的有21个,实行定额税率的有4个。

共有13个档次的税率,最低3%,最高56%(2008年9月1日起排气量在1.0升(含1.0升)以下的乘用车,税率由3%下调至1%)。

经国务院批准,财政部、国家税务总局对烟产品消费税政策作了重大调整,甲类香烟的消费税从价税率由原来的45%调整至56%。另外,卷烟批发环节还加征了一道从价税,税率为5%,新政策从2009年5月1日起执行。

扩展资料:

中华人民共和国消费税暂行条例已经国务院颁发,现对有关会计处理办法规定如下

一、缴纳消费税的企业应在"应交税金"科目下增设"应交消费税"明细科目进行会计核算。

二、企业生产的需要缴纳消费税的消费品在销售时 应当按照应缴消费税额借记"产品销售税金及附加"科目 贷记"应交税金--应交消费税"科目.实际缴纳消费税时借 记"应交税金--应交消费税"科目贷记"银行存款"科目。

生销货退回及退税时作相反的会计分录. 企业出口应税消费品如按规定不予免税或者退税的 应视同国内销售按上款规定进行会计处理。

三、企业以生产的应税消费品作为投资按规定应缴纳 的消费税借记"长期投资"科目贷记"应交税金--应交消。

四、需要缴纳消费税的委托加工应税消费品于委托 方提货时由受托方代扣代缴税款.受托方按应扣税款金额。

五、需要缴纳消费税的进口消费品其缴纳的消费税 应计入该项消费品的成本借记"固定资产"、"商品采购"。

"材料采购"等科目贷记"银行存款"等科目。

六、免征消费税的出口应税消费品应分别不同情凩进行会计处理。

1、生产企业直接出口应税消费品或通过外贸企业出口应税消费品按规定直接予以免税的可不计算应缴消费税。

2、通过外贸企业出口应税消费品时如按规定实行先 税后退方法的按下列方法进行会计处理。

参考资料来源:百度百科-消费税

- 其他人还搜

- 热点资讯

cfa报班还是自学?哪个效率更好?

准备CFA(Chartered Financial Analyst,特许金融分析师)考试是一个需要投入大量时间和精力的过程。对于考生来说,选择适合自己的学习方式是至关重要的。在本文中,我们将探讨CFA报班和自学两种学习方式,那么究竟选择自学还是报班呢,接着往下看告诉你答案~

注册会计师通过率包括缺考的吗

注册会计师通过率不算缺考的人数,通过率是实际通过的人数与实际参加考试的人数的比例,虽然缺考的人数多,但是并不计算到通过率里面的。根据cpa考试分析报告来看,专业阶段单科通过率为27.93%左右,综合阶段单科通过率为83.74%左右。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研