N同学

N同学

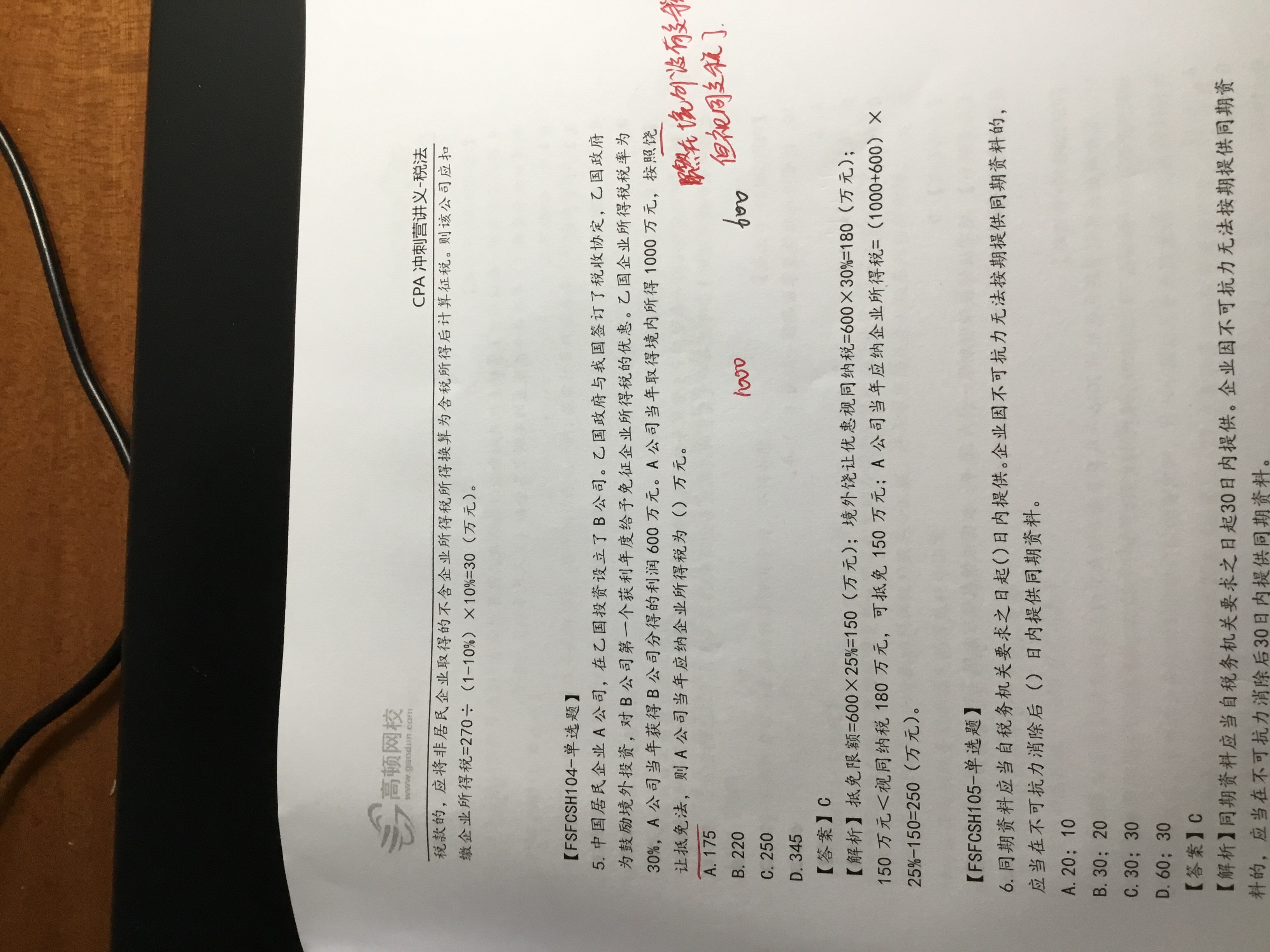

若第五题在乙国不免征企税,税收饶让是否有和没有都一样?

老师你好,第五题中如果在乙国不免征企税,那这个税收饶让是不是有和没有都一样呀,如果境外的税率是20%,在我国是不是要补600*(25%-20%)呀

展开

展开

来自 N同学 的提问

2019-10-10 19:11:55 阅读307

Nancy同学,你好,关于若第五题在乙国不免征企税,税收饶让是否有和没有都一样? 我的回答如下

准注会同学,你好:

是的,税收饶让就是不需要考虑在对方企业享受的税收优惠。

祝学习愉快~加油哦~ヾ(◍°∇°◍)ノ゙

以上是关于税,税收饶让相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开原创声明:本问答内容由高顿学员及老师原创,任何个人和或机构在未经过同意的情况下,不得擅自转载或大段引用用于商业用途!部分内容由用户自主上传,未做人工编辑处理,也不承担相关法律责任,如果您发现有涉嫌版权的内容,欢迎提供相关证据并反馈至邮箱:fankui@gaodun.com ,工作人员会在4个工作日回复,一经查实,本站将立刻删除涉嫌侵权内容。

其他回答

佳同学

有关税收饶让抵免的文献

吴老师

税收饶让亦称"虚拟抵免"和"饶让抵免"。指居住国政府对其居民在国外得到减免税优惠的那一部分,视同已经缴纳,同样给予税收抵免待遇不再按居住国税法规定的税率予以补征。税收饶让是配合抵免方法的一种特殊方式,是税收抵免内容的附加。它是在抵免方法的规定基础上,为贯彻某种经济政策而采取的优惠措施。税收饶让这种优惠措施的实行,通常需要通过签订双边税收协定的方式予以确定。目前税收饶让抵免的方式主要有差额饶让抵免和定率饶让抵免两种。税收饶让抵免的文献:《论国际税收的饶让抵免》

s同学

税收饶让抵免

舒老师

税收饶让抵免:亦称“影子税收抵免”,简称“税收饶让”或“饶让”。居住国(国籍国)政 府对跨国纳税人在非居住国(非国籍国)享受的税收减、免优惠视同在非居住国(非国籍国)已纳税,允许在本国纳税义务中冲抵。但由于该办法的实施也对居住国(国籍国)产生一定影响 ,涉及其利益,因而是否给予饶让抵免,须通过双方协商,并在双边税收协定中加以明确。

R同学

国有粮食购销企业是否都免征增值税?

白老师

1、国有粮食购销企业必须按顺价原则销售粮食。对承担粮食收储任务的国有粮食购销企业销售的粮食免征增值税。免征增值税的国有粮食购销企业,由县(市)国家税务局会同同级财政、粮食部门审核确定。 2、对其他粮食企业经营粮食,除下列项目免征增值税外,一律征收增值税。 (1)军队用粮:指凭军用粮票和军粮供应证按军供价供应中国人民解放军和中国人民武装警察部队的粮食。 (2)救灾救济粮:指经县(含)以上人民政府批准,凭救灾救济粮票(证)按规定的销售价格向需救助的灾民供应的粮食。 (3)水库移民口粮:指经县(含)以上人民政府批准,凭水库移民口粮票(证)按规定的销售价格供应给水库移民的粮食。 3、对销售食用植物油业务,除政府储备食用植物油的销售继续免征增值税外,一律照章征收增值税。 4、对粮油加工业务,一律照章征收增值税。 5、承担粮食收储任务的国有粮食购销企业和经营本通知所列免税项目的其他粮食经营企业,以及有政府储备食用植物油销售业务的企业,均需经主管税务机关审核认定免税资格,未报经主管税务机关审核认定,不得免税。享受免税优惠的企业,应按期进行免税申报,违反者取消其免税资格。粮食部门应向同级国家税务局提供军队用粮、救灾救济粮、水库移民口粮的单位、供应数量等有关资料,经国家税务局审核无误后予以免税。

热搜标签

- 其他人还搜

- 热点资讯

企业缴纳的增值税可以在缴纳企业所得税时税前扣除吗?

S老师

S老师

老师已回答

老师已回答

勤奋的同学,你好! 缴纳的增值税不可以在企业所得税税前扣除哈。欢迎有问题随时交流~

2021-06-23 21:47:27

阅读1308

什么是税务师?职责、能力、技能全面揭秘

什么是税务师?税务师是一种专业从事税务服务、管理和咨询的职业人员,主要负责企业、个人的税收规划、纳税申报、税务审计等工作。他们需要深入了解税法和税收政策,并能够为客户提供合理的税务建议和解决方案。

2023-06-15 14:33:21

个税起征点是多少

个税起征点是多少?2018年的10月1日,开始实施5000元的个人所得税起征点;当薪资缴纳五险一金之后,纳税部分不超过5000元,不用缴纳个人所得税。下面阿茶老师和大家来详细讲一讲。

2023-06-15 13:49:52

进口关税查询是什么

进口关税查询就是通过商务部网站查各国税率,通过商务部各国贸易税费查询,可以查询各国进入中国的商品税率,也可以查询原产中国的货物,在其他国家的进口税率。

2023-06-15 13:44:02

欢迎使用高顿问答平台

选择感兴趣的项目

找到您想看的问答

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研