晏同学

晏同学

17年的固定资产折旧,不是会形成了应纳税暂时性差异吗?

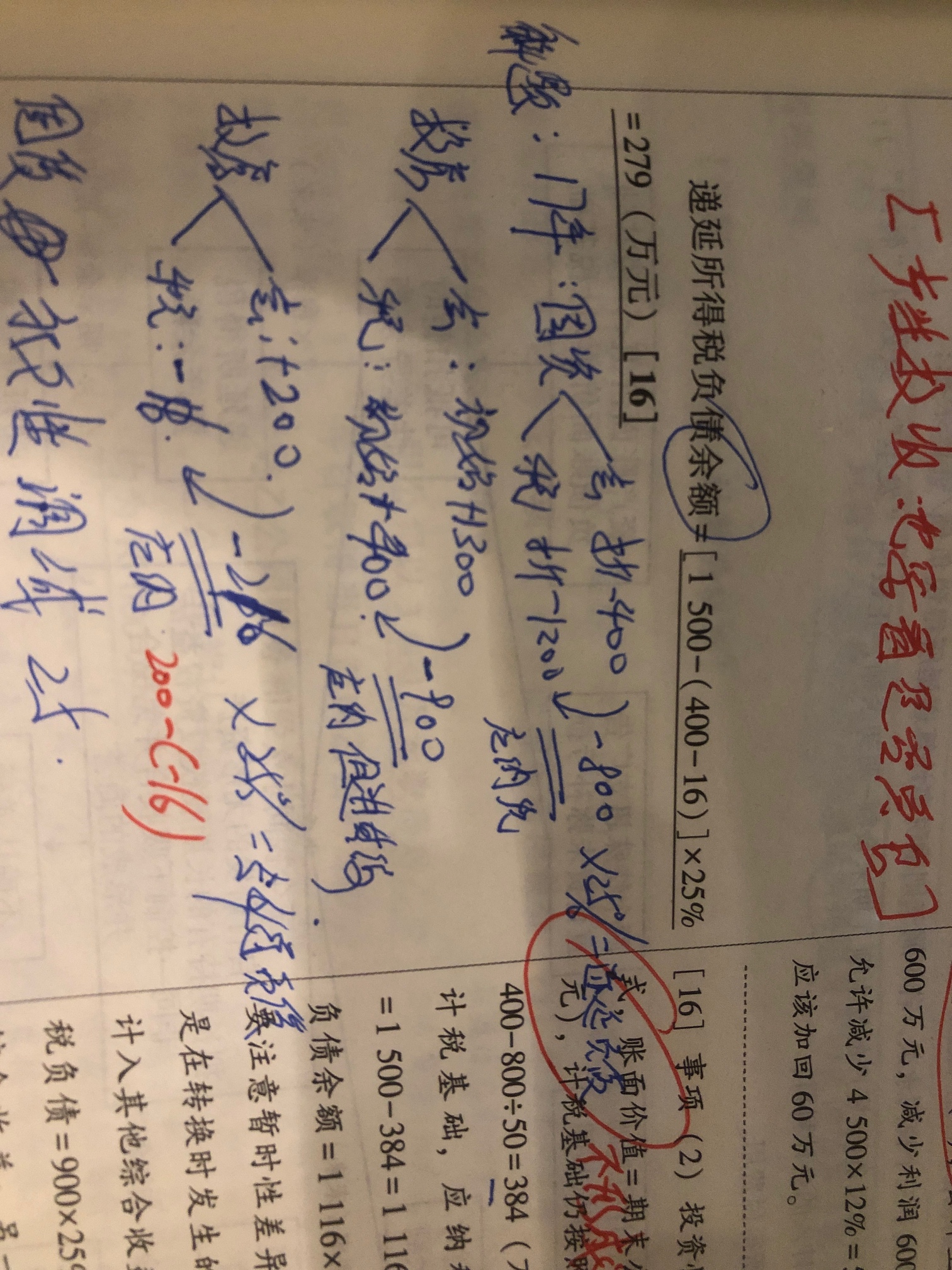

老师,17年的固定资产折旧,不是会形成了应纳税暂时性差异吗?为什么不形成递延所得税负债呢?

展开

展开

晏同学:

勤奋的同学你好呀~

17年固定资产折旧,会形成了应纳税暂时性差异,为要形成形成递延所得税负债

1500—(400-16)=900(非投转投产生的差异)+200(公允价值变动产生的差异)+16折旧产生的差异

这部分暂时性差异是由公允价值变动和折旧共同形成的结果

希望老师的解答能帮到你,有问题随时交流哈~

展开应该是可抵扣差异的,不是应纳税差异。

无形资产是个特列他是国家政策允许其摊销可以超过50%,期形成期研发费用也可按150%抵扣应纳税所得额,但是多扣了就多扣了以后不会说再找回来。

来固定资产提折旧不一样企业采用加速折旧法而税法认直线折旧那么这就产生了暂性差异了在其前期由于折旧提的多所以使的帐面利润会少交所得税所以会产生递延所得税资产,但在未来越往后加速折旧会放慢速度逐渐达到小于直线法计提的折旧这时以前确认的递延所得税资产就可以冲回了,

发现没有折旧无论怎么提他最后是大不过固定资产的原值的,税法是一条线的提而加速会在之前高然后会低平均了也就是直线法的折旧。

所以说暂时性差异的确定就是在未来能补回的或是要支出的。总之无形资产的摊销是政策优惠对未来是不会有影响的。

扩展资料:

企业会计制度规定,无形资产在满足以下两个条件时,企业才能加以确认:该资产产生的经济利益很可能流入企业;该资产的成本可以可靠计量。

会计的核算是以历史成本法为依据。但是,从投入价值看,有些无形资产可能根本没有投入价值有些虽可能有原始投入价值随着时间推移或维护发展而使实际的未来经济利益流入远远不同于投入价值不再适用。

因此,历史成本法无法适应新经济形态需要,它已不能反映无形资产的实际经济价值和其所能提供的未来经济效益使企业价值被大大低估。而按历史成本编制的财务报表也仅仅反映的是无形资产的摊余价值不能向报表使用者提供现时的和未来的真实信息。

同时,在知识经济环境下企业无形资产的价值具有不确定性。随着科学技术的迅速发展技术更新的周期越来越短无形资产因新技术的出现会发生贬值;若企业为了在竞争中不被淘汰也会投入大量的人力、物力和财力来改进现有技术又使得无形资产发生增值。

无形资产价值的变化对企业获利能力有着巨大影响。然而历史成本计量模式所反映的无形资产是一种待摊费用不能表明其价值变化的情况从而也不能体现企业收益能力的变动。会计信息使用者根据按历史成本计量的无形资产和企业获利能力等信息会做出不利于自己的决策。

产出价值是以产品或劳务通过交换而最终脱离企业时可以获得的现金或其等价物为基础的。按产出价值来反映则适应反映无形资产的要求。但是,无形资产不具有物质实体是一种隐形存在的资产但这种资产往往依托于一定的实体才能得以体现。

参考资料来源:百度百科-无形资产

- 其他人还搜

- 热点资讯

企业缴纳的增值税可以在缴纳企业所得税时税前扣除吗?

S老师

S老师

老师已回答

老师已回答

勤奋的同学,你好! 缴纳的增值税不可以在企业所得税税前扣除哈。欢迎有问题随时交流~

什么是税务师?职责、能力、技能全面揭秘

什么是税务师?税务师是一种专业从事税务服务、管理和咨询的职业人员,主要负责企业、个人的税收规划、纳税申报、税务审计等工作。他们需要深入了解税法和税收政策,并能够为客户提供合理的税务建议和解决方案。

个税起征点是多少

个税起征点是多少?2018年的10月1日,开始实施5000元的个人所得税起征点;当薪资缴纳五险一金之后,纳税部分不超过5000元,不用缴纳个人所得税。下面阿茶老师和大家来详细讲一讲。

进口关税查询是什么

进口关税查询就是通过商务部网站查各国税率,通过商务部各国贸易税费查询,可以查询各国进入中国的商品税率,也可以查询原产中国的货物,在其他国家的进口税率。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研