闫同学

闫同学

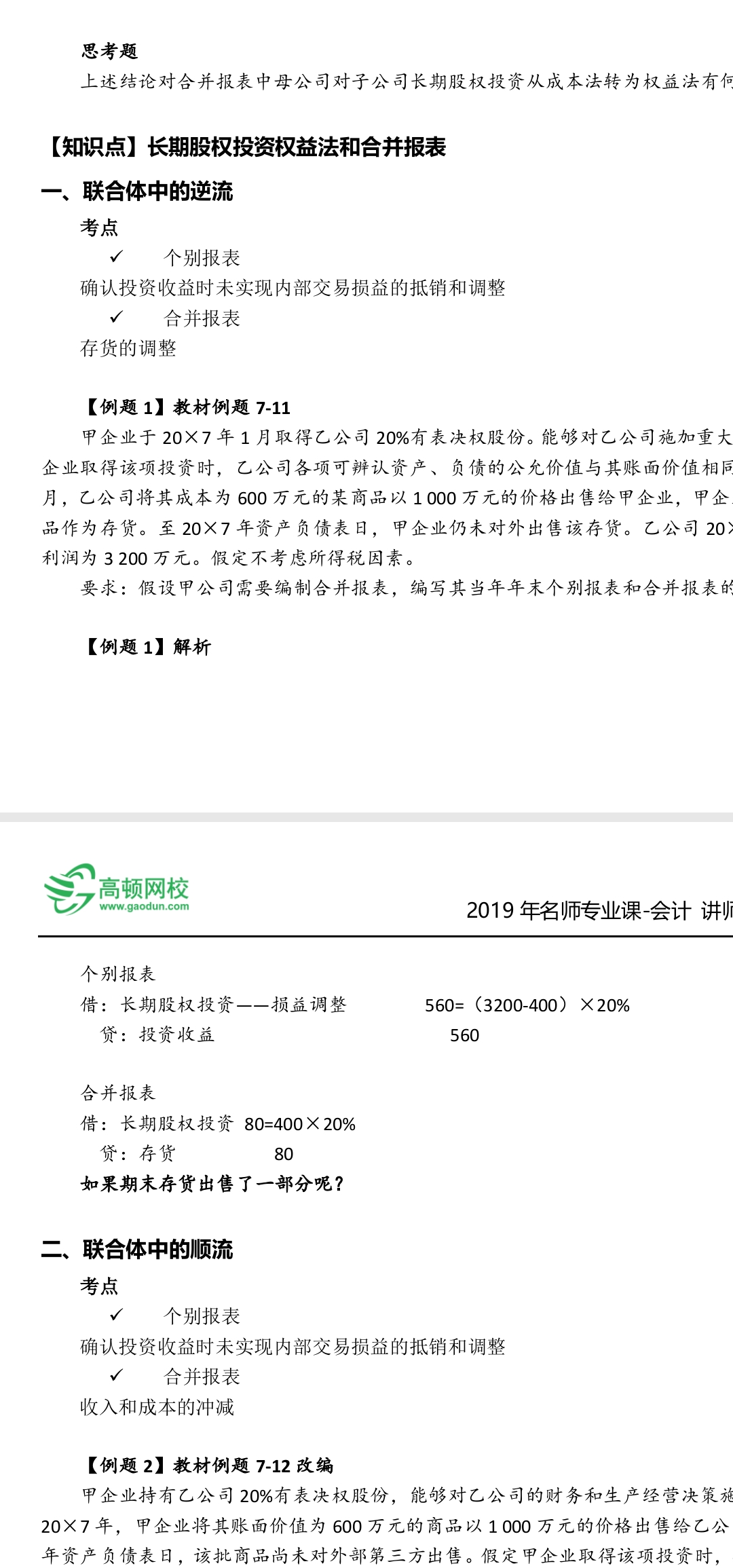

联营企业中投资方和被投资方之间发生顺流和逆流交易,投资方如果要编制合并报表,为什么逆流交易要调增长投

老师,联营企业中投资方和被投资方之间发生顺流和逆流交易,投资方如果要编制合并报表,为什么逆流交易要调增长投而顺流不调整长投呢?这里基础班课上老师的解释是编制合并报表的时候,联营企业的被投资方不纳入合并报表,所以将个别报表抵消的内部交易加回来,调增长投,那为什么顺流合并报表不这么干?

展开

展开

闫同学,你好,关于联营企业中投资方和被投资方之间发生顺流和逆流交易,投资方如果要编制合并报表,为什么逆流交易要调增长投 我的回答如下

认真的同学你好~

逆流交易原理:

1.合并报表调整分录为:

借:长期股权投资

贷:存货(未实现的内部销售利润x投资方持股比例)

2.原理:

①个报中用权益法进行后续计量时,已经减去了内部交易未实现的部分,即已经做了如下分录:

借:投资收益

贷:长期股权投资(未实现的内部销售利润x投资方持股比例)

②合报中需要的分录是:

借:投资收益(本来应该抵消营业收入、营业成本,但被投资方的损益不纳入合并范围,用投资方的投资收益替代)

贷:存货

③因为个报中同时抵消了长投和投资收益,而合报只需要抵消投资收益,因此需要增加长投,合报中调整分录如下:

借:长期股权投资

贷:存货

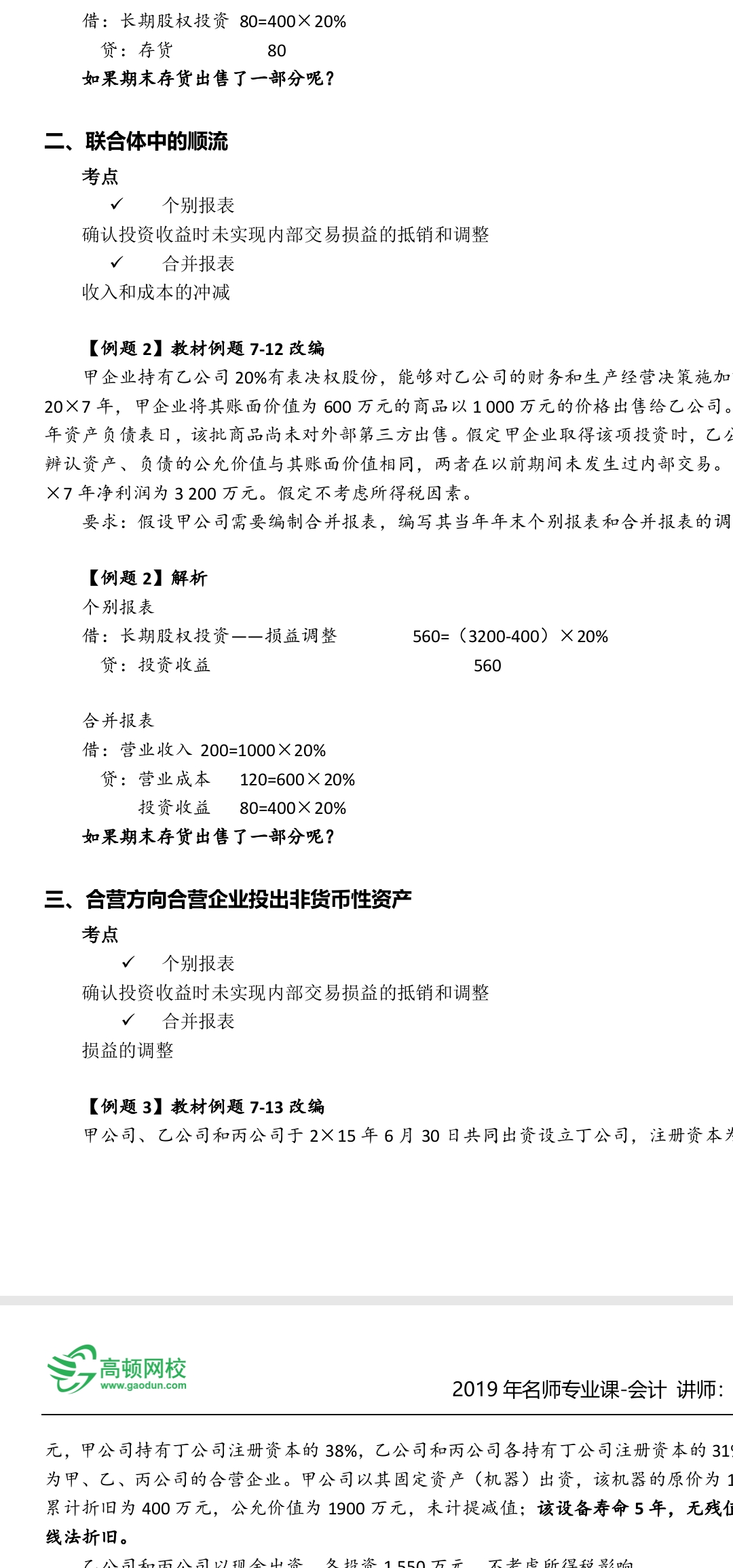

顺流交易原理:

1.合并报表调整分录为:

借:营业收入

贷:营业成本

投资收益(全部的内部销售利润x投资方持股比例)

2.原理:

①个报中用权益法进行后续计量时,已经减去了内部交易未实现的部分,即已经做了如下分录:

借:投资收益

贷:长期股权投资(未实现的内部销售利润x投资方持股比例)

②合报中需要的分录是:

借:营业收入

贷:营业成本

长期股权投资(本来应该抵消被投资方的存货,但是被投资方的资产不纳入合并报表,用投资方的长投替代)

③因为个报中同时抵消了长投和投资收益,而合报只需要抵消长投,因此需要增加投资收益,合报中调整分录如下:

借:营业收入

贷:营业成本

投资收益(无论是否出售、出售多少,分录不变)

这里注意与逆流的区别,逆流调整的是未实现的内部销售利润x投资方持股比例,顺流调整的是全部的内部销售利润。

希望以上解答能帮助到你,继续加油~~

以上是关于报表,合并报表相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开闫同学:

嗯,老师,我明白了,就是对于长投的调整有些疑惑,就是逆流交易中为什么合报不认可个报中对长投的调整,而顺流就认可呢?

展开

闫同学,你好,关于联营企业中投资方和被投资方之间发生顺流和逆流交易,投资方如果要编制合并报表,为什么逆流交易要调增长投 我的回答如下

①个报中用权益法进行后续计量时,已经减去了内部交易未实现的部分,即已经做了如下分录:

借:投资收益

贷:长期股权投资(未实现的内部销售利润x投资方持股比例)

②合报中需要的分录是:

借:投资收益(本来应该抵销营业收入、营业成本,但被投资方的损益不纳入合并范围,用投资方的投资收益替代)

贷:存货

③因为个报中同时抵销了长投和投资收益,而合报只需要抵销投资收益,因此需要增加长投,合报中调整分录如下:

借:长期股权投资

贷:存货"

以上是关于报表,合并报表相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开闫同学:

嗯,老师,那逆流为什么合报只抵消投资收益,不抵消长投呢

展开闫同学,你好,关于联营企业中投资方和被投资方之间发生顺流和逆流交易,投资方如果要编制合并报表,为什么逆流交易要调增长投 我的回答如下

同学说的是这笔分录么,因为逆流交易是被投资单位像投资单位销售商品,那么投资单位就是存货虚增了,

以上是关于报表,合并报表相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开闫同学:

嗯嗯,存货是虚增了,就是长投不是随着投资收益一起调整吗,为什么合报投资收益调整了,而长投不调整呢

展开闫同学,你好,关于联营企业中投资方和被投资方之间发生顺流和逆流交易,投资方如果要编制合并报表,为什么逆流交易要调增长投 我的回答如下

逆流交易中调整了长投哦`

逆流交易中调整了长投哦`

以上是关于报表,合并报表相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开闫同学:

老师,你怎么抓不住我的重点呢?我是说逆流交易个报中不是借:投资收益,贷:长投吗?这个不是把长投调低吗,然后合报里调整不是借:长投,贷:存货吗?好了,那这里可以看到合报里承认个报对于投资收益的调低,但是合报这里他却把长投调高了,里面包含了未实现内部交易损益,合报既然承认个报对投资收益的调低,为什么不相应承认长投的调低呢

展开闫同学,你好,关于联营企业中投资方和被投资方之间发生顺流和逆流交易,投资方如果要编制合并报表,为什么逆流交易要调增长投 我的回答如下

准注会宝宝你好,同学不要着急哈,

老师刚才也给同学解释了,因为他承认的是存货的调低,所以就直接调存货。

以上是关于报表,合并报表相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开闫同学:

嗯,老师,我明白,存货是要调低,就是我疑惑的是合报既然调增了长投,不就是不承认联营企业被投资方向投资方卖商品是内部交易吗?而它又因为内部交易调低了投资收益,这不是自相矛盾吗

展开闫同学,你好,关于联营企业中投资方和被投资方之间发生顺流和逆流交易,投资方如果要编制合并报表,为什么逆流交易要调增长投 我的回答如下

准注会宝宝你好,

逆流交易中实际上是不承认投资单位确认的存货和被投资单位确认的营业收入营业成本,但是,因为被投资单位的营业收入营业成本在投资单位这边是以投资收益的形式存在的,所以合报层面最后应该抵消的是存货和投资收益,

以上是关于报表,合并报表相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

资产负债表属于月报表吗?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:资产负债表具体何时编制需要看企业的需求,有月报,季报、半年报和年报,我们注会考试中最常涉及的是年度报表。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

中级经济师《经济基础知识》考点:会计报表

中级经济师《经济基础知识》是考试的公共科目,非常重要,下面分享会计报表相关知识点和考试真题,2023年中级经济师的考试时间为11月11日和12日,请各位考生合理安排时间备考。

怎么编制财务报表

资产负债表的编制方法:1、总账账户余额直接填列;2、部分项目根据总账余额计算填列;3、部分项目根据有关明细账户期末余额计算填列。利润表的编制方法:1、单步法,将所有收入及费用进行合计然后相减得出当期损益;2、多步法,对当期的项目加以归类,按总账账户期末余额填列最后计算当期损益。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研