欣同学

欣同学

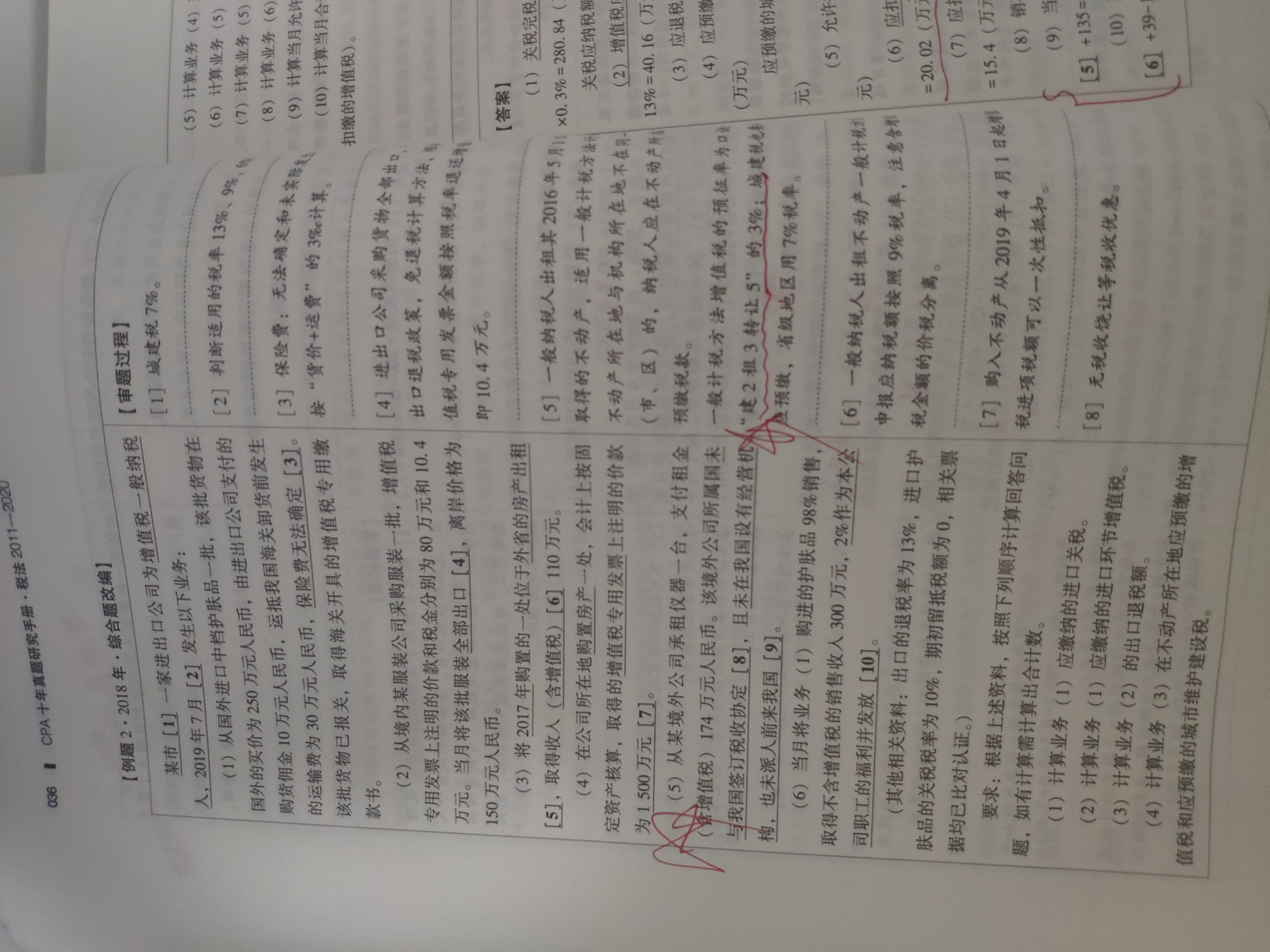

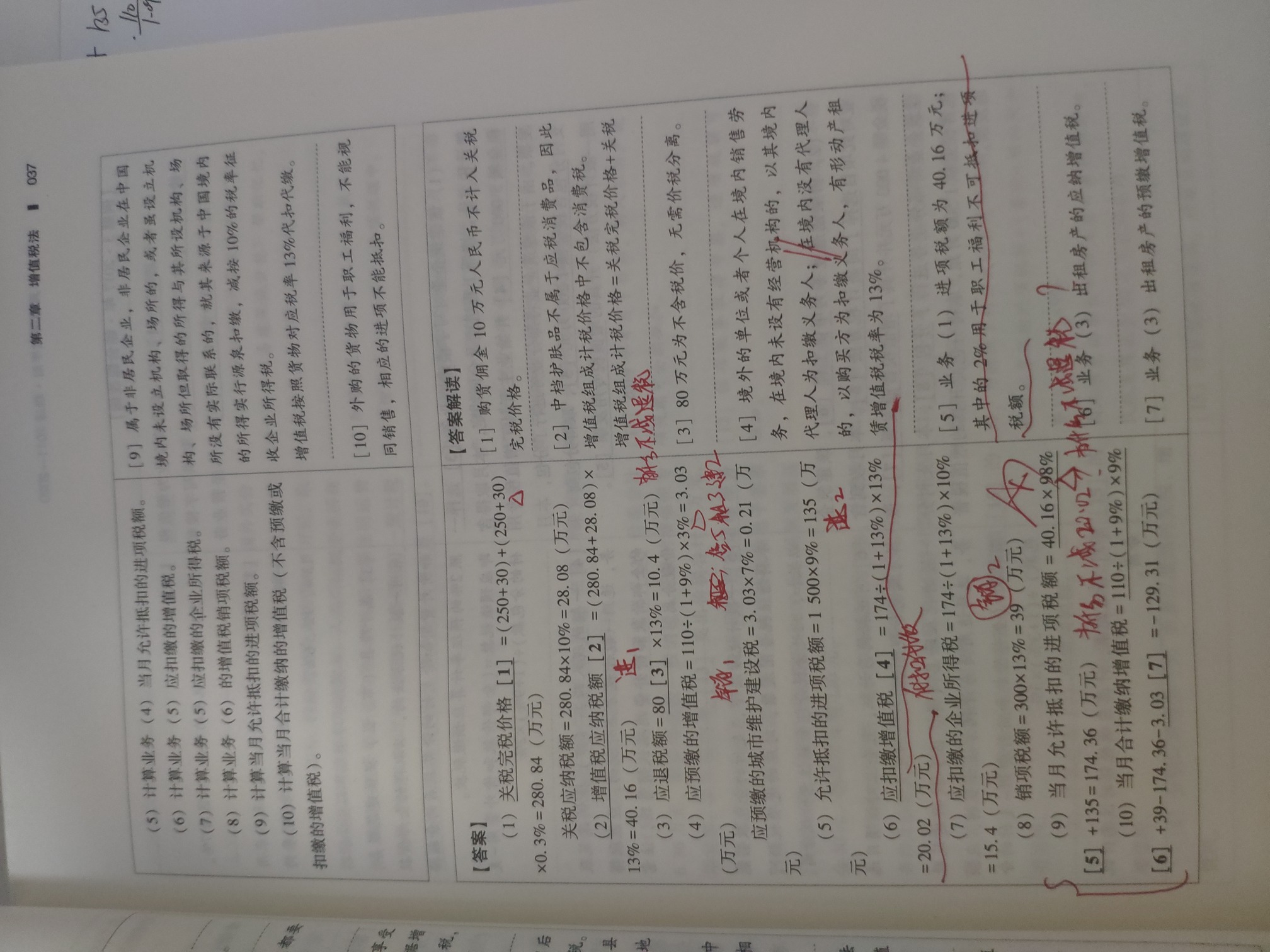

业务五承租设备,代扣代缴的增值税为什么作为国内的进项税额?

老师您好,关于这道题如图片,是2018年综合题,我有两个疑问。第一个是业务五承租设备,代扣代缴的增值税为什么作为国内的进项税额,计算在当月允许抵扣的进项税额呢?问题二是业务二的出口退税,为什么不在当月缴纳的增值税中抵减呢?谢谢老师o(^o^)o

展开

展开

欣同学:

第一个是因为直接扣缴国外的应税增值税所以可以抵扣进项。

属于 2016 36号文 规定的

(四)从境外单位或者个人购进服务、无形资产或者不动产,自税务机关或者扣缴义务人取得的解缴税款的完税凭证上注明的增值税额。

业务二 购进货物出口 属于免退 不得抵扣进项 而是退还对应进项税额。

展开欣同学:

老师,代扣代缴的增值税可以抵扣,那为什么答案里本期允许抵扣的进项没有把20.02的代扣增值税加进去呢?

展开欣同学:

代扣代缴的增值税需要入库取得解缴税款的完税凭证,本题中并未给出已经扣缴入口的信息,所以不得计算进项。本题存在一定争议

展开欣同学:

好的,谢谢老师

展开欣同学:

题目不是特别严谨,容易产生误解。

展开欣同学:

嗯嗯,老师,以后应该不会这么出题了,谢谢老师啦

展开欣同学:

抵扣进项税额一定要取得对应票据,专票认证,农产品收购发票或者销售发票、海关缴款书 以及客运航空火车票之类的票据 以及本案中的通用缴款书 如果题目中没有提到此类凭证 不予考虑

展开欣同学:

明白老师,谢谢(*°∀°)=3

展开欣同学:

希望对您准备考试有所帮助

展开

- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

代扣代缴个人所得税的会计分录要怎么去写?

个人所得税纳税人,包括中国公民(含香港、澳门、台湾同胞)、个体工商户、个人独资企业投资者和合伙企业自然人合伙人等。 有下列情形之一的,纳税人应当依法办理纳税申报;

代扣代缴个人所得税指的是什么?

代扣代缴个人所得税,是指按照税法规定负有扣缴义务的单位或个人,在向个人支付应纳税所得时,应计算应纳税额,从其所得中扣除并缴入国库,同时向税务机关报送扣缴个人所得税报告表。

兼职劳务企业代扣代缴个税还要取得发票吗?

根据小编的经验,这个并不一定的,作为兼职劳务企业代扣代缴劳务报酬个人所得税,根据纳税的方式进行申报的,这里并没有强制一定需要开具对应发票才可以报税的.感兴趣的考生快和高顿小编一起往下看吧!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研