平平同学,你好,关于这个题主要目的在于应对识别的重大错报风险? 我的回答如下

勤奋的同学你好:

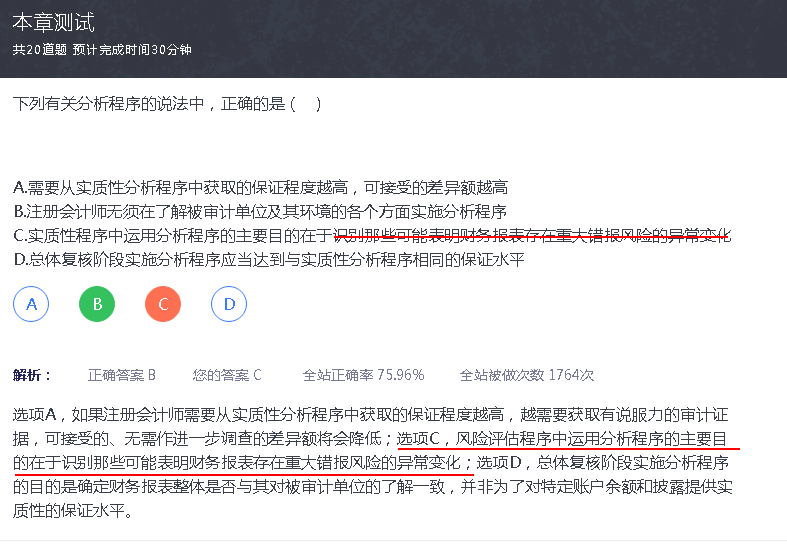

主要目的在于应对识别的重大错报风险。

预祝考试顺利!如有疑问欢迎再交流呀,加油ヾ(◍°∇°◍)ノ゙

以上是关于会计名词,重大错报相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开并非所有经营风险都会导致重大错报风险。经营风险可能对各类交易、账户余额以及列报认定层次或财务报表层次产生直接影响。

第三节 仅通过实质性程序无法应对的重大错报风险 第一百一十一条 作为风险评估的一部分,如果认为仅通过实质性程序获取的审计证据无法将认定层次的重大错报风险降至可接受的低水平,注册会计师应当评价被审计单位针对这些风险设计的控制,并确定其执行情况。

在确定风险的性质时,注册会计师应当考虑下列事项:(1)风险是否属于舞弊风险;(2)风险是否与近期经济环境、会计处理方法和其他方面的重大变化有关;(3)交易的复杂程度;(4)风险是否涉及重大的关联方交易;(5)财务信息计量的主观程度,特别是对不确定事项的计量存在较大区间;(6)风险是否涉及异常或超出正常经营过程的重大交易。

日常的、不复杂的、经正规处理的交易不太可能产生特别风险。特别风险通常与重大的非常规交易和判断事项有关。本准则第一百零七条和第一百零八条进一步说明了非常规交易和判断事项的特征。 非常规交易是指由于金额或性质异常而不经常发生的交易。例如,企业购并、债务重组、重大或有事项等。由于非常规交易具有下列特征,与重大非常规交易相关的特别风险可能导致更高的重大错报风险:(1)管理层更多地介入会计处理;(2)数据收集和处理涉及更多的人工成分;(3)复杂的计算或会计处理方法;(4)非常规交易的性质可能使被审计单位难以对由此产生的特别风险实施有效控制。 判断事项通常包括作出的会计估计。如资产减值准备金额的估计、需要运用复杂估值技术确定的公允价值计量等。由于下列原因,与重大判断事项相关的特别风险可能导致更高的重大错报风险:(1)对涉及会计估计、收入确认等方面的会计原则存在不同的理解;(2)所要求的判断可能是主观和复杂的,或需要对未来事项作出假设。

- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

注册会计师官网:财政部修订发布“重大错报风险的识别和评估”等审计准则

2023年1月3日,注册会计师官网(https://www.cicpa.org.cn/)发布一则《财政部修订发布重大错报风险的识别和评估等25项审计准则》消息通知,事关2023年注册会计师考生的审计科目备考,现在高顿CPA小编转发给大家,请注意查看: 2022年12月22日,财政部发布了修订后的《中国注册会计师审计准则第1211号重大错报风险的识别和评估》、《中国注册会计师审计准则第1321号会计估计和相关披露的审计》等两项审计准则,并对《中国注册会计师审计准则第1101号注册会计师的总体目标和审计工作的基本要求》等23项准则进行了一致性修订。该批准则将于2023年7月1日起施行。修订的主要内容如下: 一、关于《中国注册会计师审计准则第1211号重大错报风险的识别和评估》 重大错报风险的识别和评估是风险导向审计的基础环节。该准则主要针对风险评估的程序、流程和

能把会计名词解释一下吗?会计可比性原则包括哪些内容呢?

会计名词解释:会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。会计可比性原则指的是会计核算需要严格遵循会计处理办法开展,会计指标需要保持口径一致,彼此之间可以对比,这就是会计核算基本原则里面的可比性原则。会计的任务主要有以下四点: 1、为国家宏观调控、制定经济政策提供信息; 2、加强经济核算,为企业经营管理提供数据; 3、保证企业投入资产的安全和完善; 4、为投资者提供财务报告,以便于投资者进行正确的投资决策。

CPA注会《审计》2022年考点:财务报表层次重大错报风险

CPA注会《审计》2022年考点:财务报表层次重大错报风险 2022年注册会计师考试审计这一科目,难度也是不低,备考的小伙伴需要培养自己全局思维,将审计的各个环节连接起来,更容易理解知识点的内容。今天学姐给大家整理的是财务报表层次重大错报风险的相关知识点!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研