李同学

李同学

C选项引起变动的是资本公积——其他资本公积对吧?

老师, C选项引起变动的是资本公积——其他资本公积,对吧 D选项,在同一控制下,合并方支付的价款本身就是按在最终控制方报表里的份额确认的。也不影响资本公积——资本溢价啊?

展开

展开

李俊( 达勋)同学,你好,关于 C选项引起变动的是资本公积——其他资本公积对吧? 我的回答如下

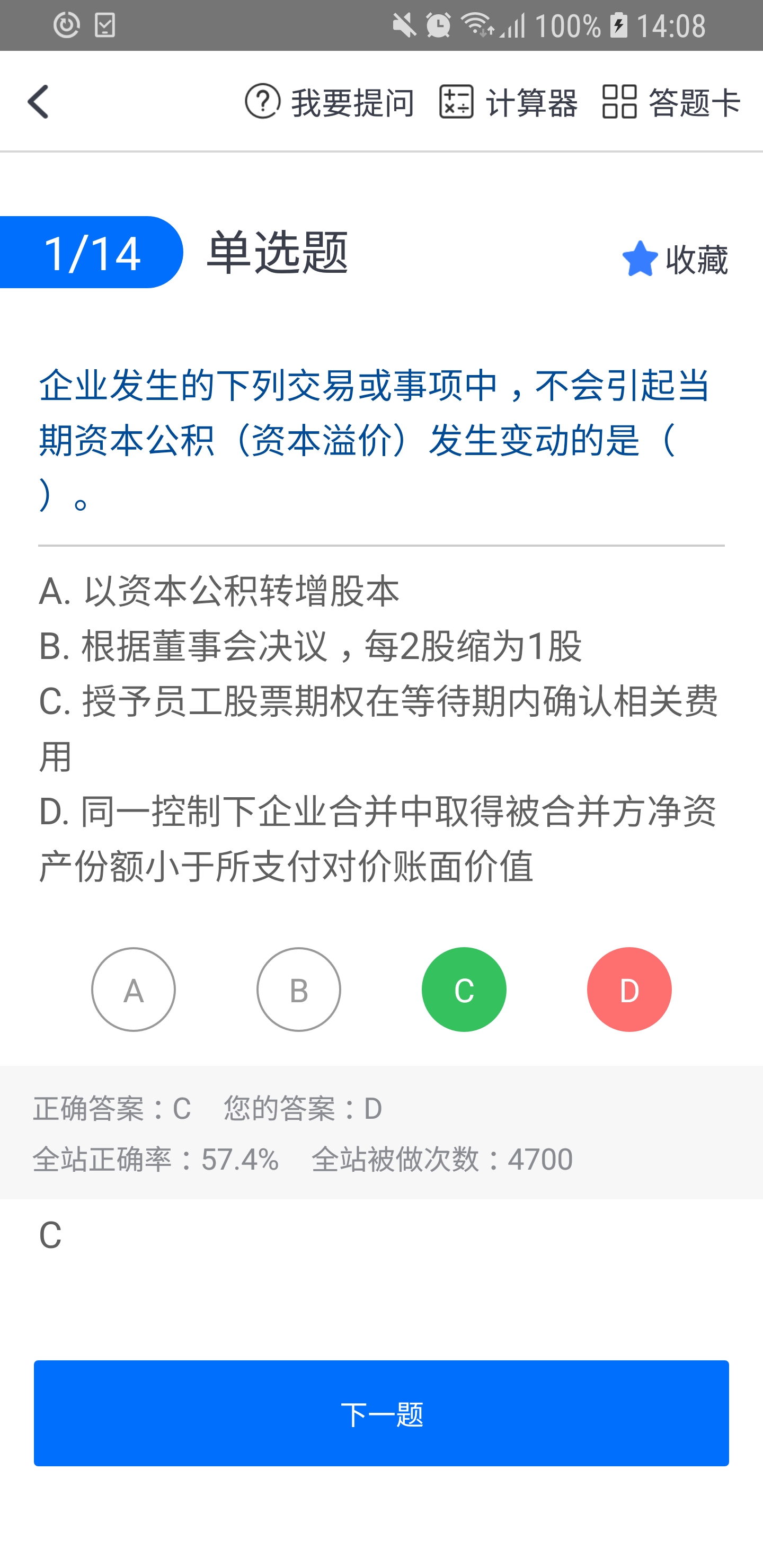

认真的准注会宝宝,你好

C选项:你的理解是正确的哦,授予员工股票期权在等待期内确认相关费用是贷记资本公积-其他资本公积的

D选项:同一控制下合并方取得被合并方净资产份额小于所支付对价账面价值,先冲减资本公积,不够冲减的冲减留存收益;同一控制下企业合并是长投按在最终控制方报表里的份额确定,支付的对价按账面价值确定,两者差额计入资本公积-股本溢价的

祝学习愉快,继续加油哦~

以上是关于公积金,其他资本公积相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开李同学:

明白了!还是同一控制下那的分录我忘记了资本公积股本溢价了 我以为都按按账面价值就不会有差价了

展开李俊( 达勋)同学,你好,关于 C选项引起变动的是资本公积——其他资本公积对吧? 我的回答如下

嗯嗯,以后记住了就好,同学思考的很认真呢,一定可以顺利通过的~

以上是关于公积金,其他资本公积相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开李同学:

谢谢老师

展开- 其他人还搜

- 热点资讯

每股净资产包括公积金和未分配利润吗?

每股净资产包括每股公积金和每股未分配利润。每股净资产=期末普通股净资产/期末发行在外的普通股股数。期末普通股净资产=期末股东权益-期末优先股股东权益。

公积金会计分录怎么处理

公积金会计分录:计提公积金时:借:管理费用-住房公积金(单位部分);贷:应付职工薪酬-住房公积金(单位部分)。企业支付公积金时:借:应付职工薪酬-住房公积金(单位部分)、其他应付款-住房公积金(个人部分);贷:银行存款。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研