文竹馨韵同学,你好,关于这道题用成本算还是用可辨认净资产价值算,为什么? 我的回答如下

优秀的同学你好~

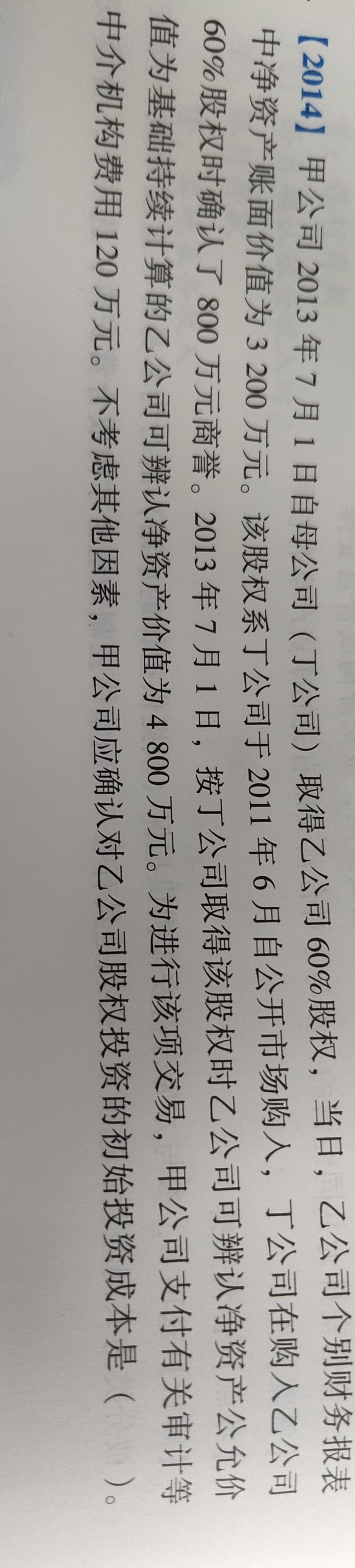

同控下的长投初始投资成本=被合并方在最终控制方合报中账面价值的份额+商誉(若有)=4800*60%+800=3680。

被合并方在最终控制方合报中账面价值即题中给出的自购买日持续计算的可辨认净资产公允价值,最终控制方与子公司合并形成的商誉的金额也应体现在本次同一控制下企业合并长期股权投资的初始投资成本中

每天保持学习,保持进步哦~~加油!!!

以上是关于成本,成本相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开原创声明:本问答内容由高顿学员及老师原创,任何个人和或机构在未经过同意的情况下,不得擅自转载或大段引用用于商业用途!部分内容由用户自主上传,未做人工编辑处理,也不承担相关法律责任,如果您发现有涉嫌版权的内容,欢迎提供相关证据并反馈至邮箱:fankui@gaodun.com ,工作人员会在4个工作日回复,一经查实,本站将立刻删除涉嫌侵权内容。

其他回答

a同学

为什么这题不用可辨认净资产的公允价值*20%?

费老师

因为公司支付的购买成本大于B公司可辨认净资产公允价值的20%,所以以实际支付的成本为初始入账成本。

P同学

这两道题都是从非同控变同控,为什么第一个就没有告诉按公允价值计算的可辨认净资产账面价值,而是直接按可辨认净资产账面价值计算初始成本呢,而第二个就是按公允价值计算的

吴老师

您好,两个题目实质是一样的,您提及的按照账面价值的账面价值是合并报表的,而公允价值是针对乙公司的。两者实质都是被合并方在最终控制方合并报表中的所有者权益份额。

P同学

非同控应该按公允价值计算初始成本对吧,可是第一个没有告诉啊

吴老师

您好,题目给出的是集团合并报表中的账面价值,而且两者都是考查同一控制下企业合并初始投资成本。您再理解一下,如您还有疑问欢迎继续提问。

P同学

这两个都是非同控转同控吧,不能单纯按同控处理吧

吴老师

您好,是非同一控制转同一,但是我们看的是结果,最终结果是同一控制就按同一控制下企业合并处理。

P同学

可是我听老师说一开始是非同控,即便后来转同控了,也要一直按非同控处理啊 到底应该是什么呢

吴老师

而且第二个题也是按非同控处理的

P同学

您的理解有误,第二个也是按照同一控制下企业合并初始成本的确认。建议您再按照老师的首次回复理解一下。

吴老师

老师,第二个题确实是按公允价值计算的初始成本

P同学

谢谢老师,我明白了

吴老师

不用客气,如您还有疑问欢迎继续与老师交流。

不同学

老师,这题目的初始投资成本为11200,小于,可辨认净资产公允价值份额为12000,那么这道题应选4D,是吗?

白老师

你好,同学

对的,理解正确的

初始投资成本11200,长投成本12000

P同学

老师,这道题怎么做呢?同控确认长投不是按可辨认净资产账面价值确定吗?为什么这里用4800×60%

陈老师

您好

4800*60%+800

是母公司合并报表的账面价值,丁非同一控制乙,丁账面上认可的是公允口径,也就是4800,

并不是乙个别报表的账面价值。

鱼同学

可辨认净资产账面价值怎么算

石老师

就是被合并企业各项资产负债的合计数,唯独需要注意的就是无形资产

鱼同学

因为有无形资产的存在就叫可辨认净资产的

石老师

可辨认净资产的账面价值=可辨认资产的账面价值-可辨认负债的账面价值

热搜标签

- 其他人还搜

- 热点资讯

在建工程中领用物资或存货或外购产品,应将什么金额计入在建工程成本?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:是按照物资或者产品的账面价值计入在建工程中的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

2021-06-23 22:25:47

阅读2072

江财审计专硕考点:历史成本与重置成本

江财审计专硕考点之历史成本与重置成本!如果你要考江财的审计硕士的话,一般会遇到名词解释,比如2017年的复试笔试就遇到该题,其中一题叫做“历史成本与重置成本”,如果你还不知道答案,就来看高顿考研的整理,供大家参考!

2023-06-14 16:46:54

欢迎使用高顿问答平台

选择感兴趣的项目

找到您想看的问答

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研