T同学

T同学

预收账款到底是否存在税会差异?哪些情况下存在税会差异?

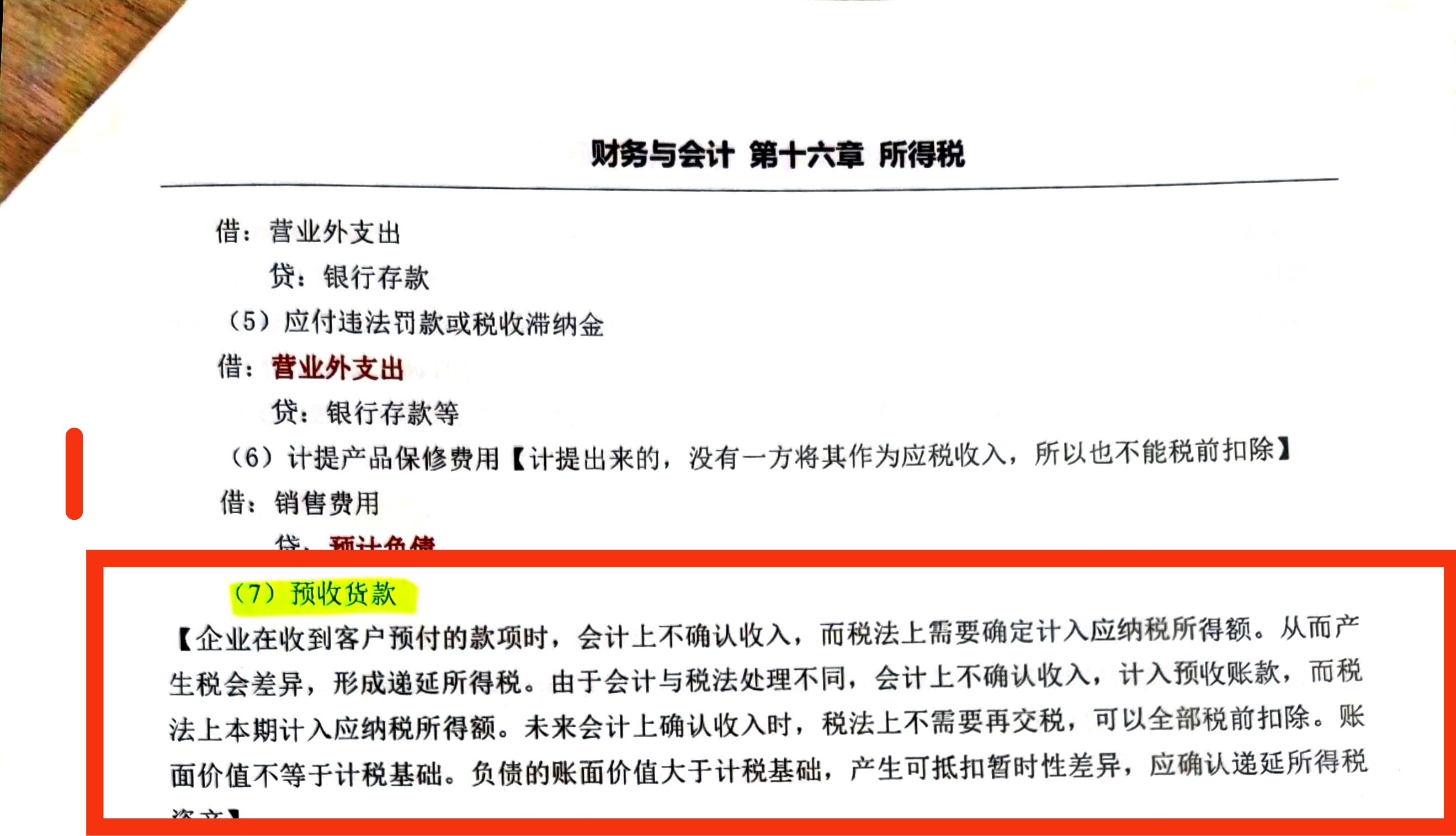

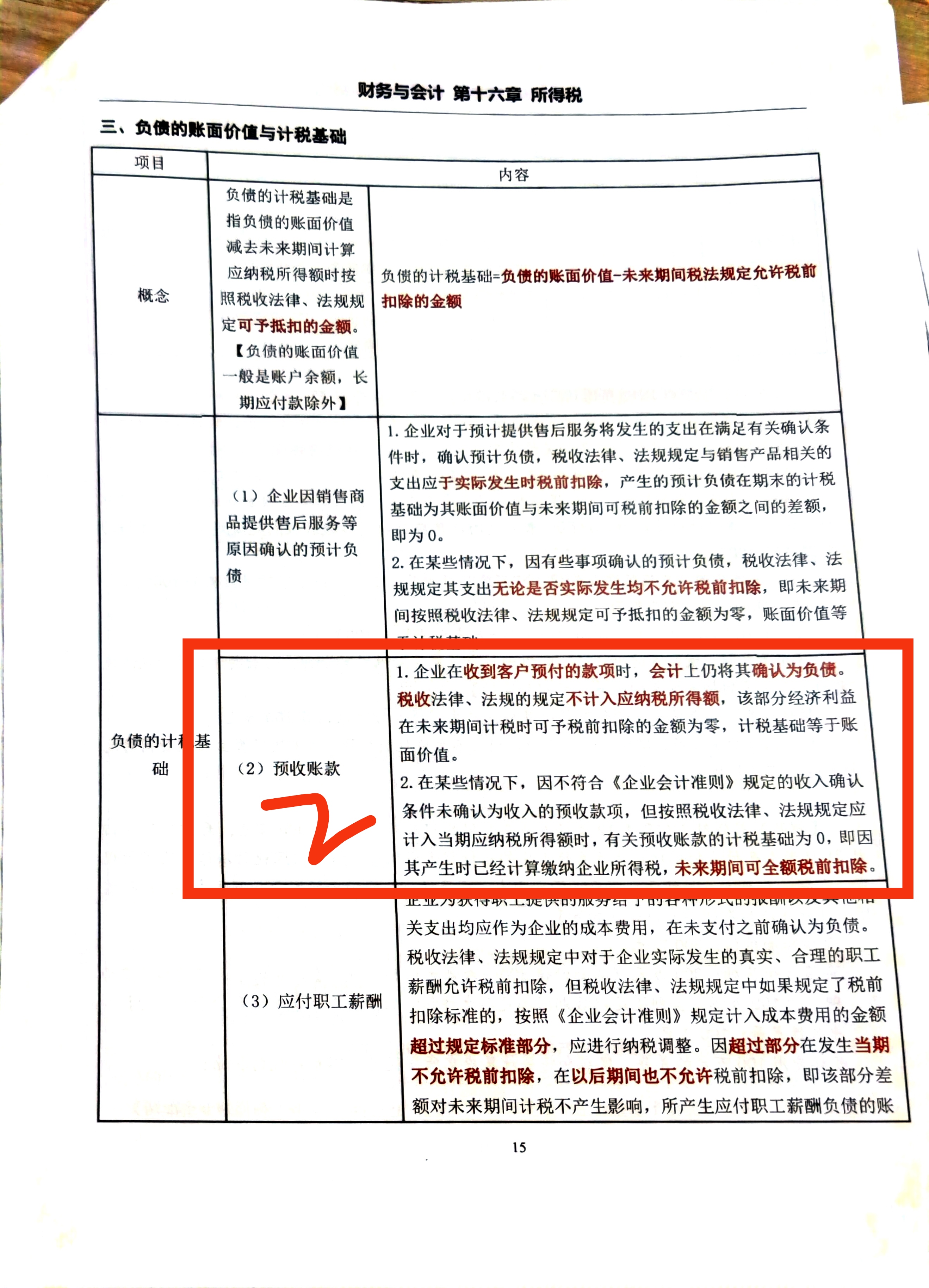

关于“预收账款是否存在税会差异”这一问题,周老师讲义中出现了两处不同的表述,麻烦老师帮忙解释一下,预收账款到底是否存在税会差异?哪些情况下存在税会差异?

展开

展开

T同学:

爱思考的同学您好:

针对第一张图片,主要是反映房地产开发企业预收购房人的购房款(首付),税务局规定在预收到账时,要按照税务局规定的一定比例进行交税(付款周期比较长,税务局等不及,让房地产开发企业先缴纳一部分)。等到实际确认收入的时候,之前预收的购房款已经缴纳的税款可以在确认收入的时候抵扣,预收购房款缴纳税款时会确认递延所得税资产。

第二张图片,不确认暂时性差异主要想表达的是,一般的材料采购,预付定金后没多久(周期很短)就付尾款购买原材料。不考虑暂时性差异。

希望老师的解答能帮助你理解,如有问题欢迎继续沟通交流,继续加油哦~

展开问:企业在银行的定期存款有一年期,二年期,三年期所产生的利息,按权责发生制,借:应收利息贷:财务费用,企业是否要先调减,以后年度收到利息再调增?

答《企业会计准则第14号&mdash&mdash收入》第十八条规定,企业应当分别下列情况确定让渡资产使用权收入金额:

(一)利息收入金额,按照他人使用本企业货币资金的时间和实际利率计算确定。《企业所得税法实施条例》第十八条规定,企业所得税法第六条第(五)项所称利息收入,是指企业将资金提供他人使用但不构成权益性投资,或者因他人占用本企业资金取得的收入,包括存款利息、贷款利息、债券利息、欠款利息等收入。

利息收入,按照合同约定的债务人应付利息的日期确认收入的实现。根据上述规定,企业所得税利息收入按照合同约定的债务人应付利息的日期确认收入的实现。会计处理时利息收入金额,按照他人使用本企业货币资金的时间和实际利率计算确定。纳税年度内,定期存款利息收入如果会计与税法均在年度内确认,则税会无差异,不需作纳税调整,若定期存款利息收入会计与税法不都在纳税年度内确认,则税会存在差异,需进行调整。

一、组织财政收入。税收是财政收入的主要来源,组织财政收入是税收的基本职能;

二、宏观调控职能。税收是调控经济运行的重要手段。经济决定税收,税收反作用于经济。这既反映了经济是税收的来源,也体现了税收对经济的调控作用。

三、 调节收入分配职能。

四、监督经济活动的职能。

- 其他人还搜

- 热点资讯

江财审计专硕复试考点:简述函证应收账款的概念

江财审计专硕复试考点之简述函证应收账款的概念!如果你要考江财的审计硕士的话,一般会遇到简答题,比如2017年的复试笔试就遇到该题,其中一题叫做“之简述函证应收账款的概念”,如果你还不知道答案,就来看高顿考研的整理,希望能帮助您!

其他应收款的余额在贷方表示什么

其他应收款的余额在贷方表示应退回对方款项,其他应收款是资产类科目,其他应收款项是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研