秋同学

秋同学

为什么合并报表把其他综合收益和资本公积全部转回投资收益呢?

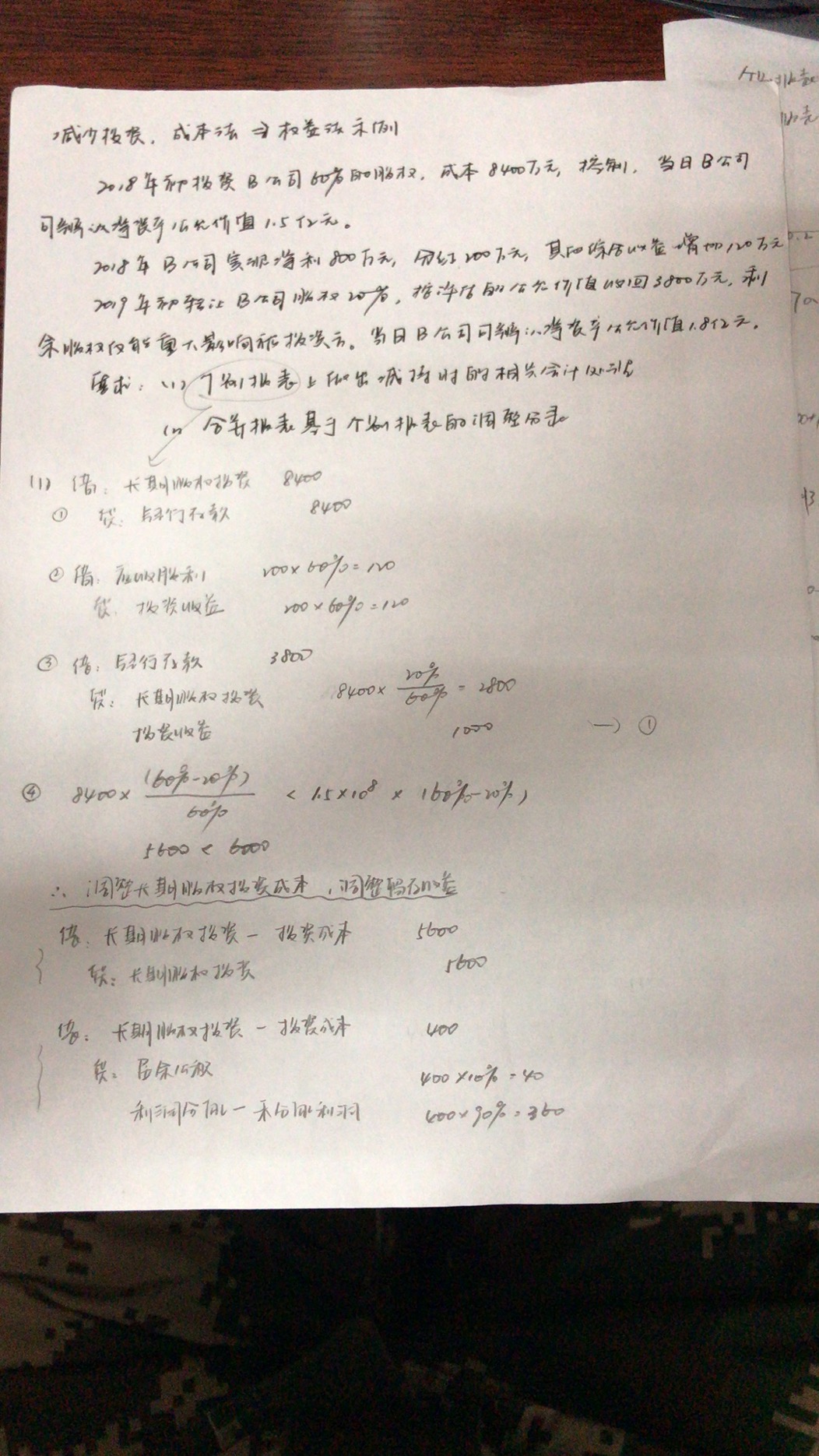

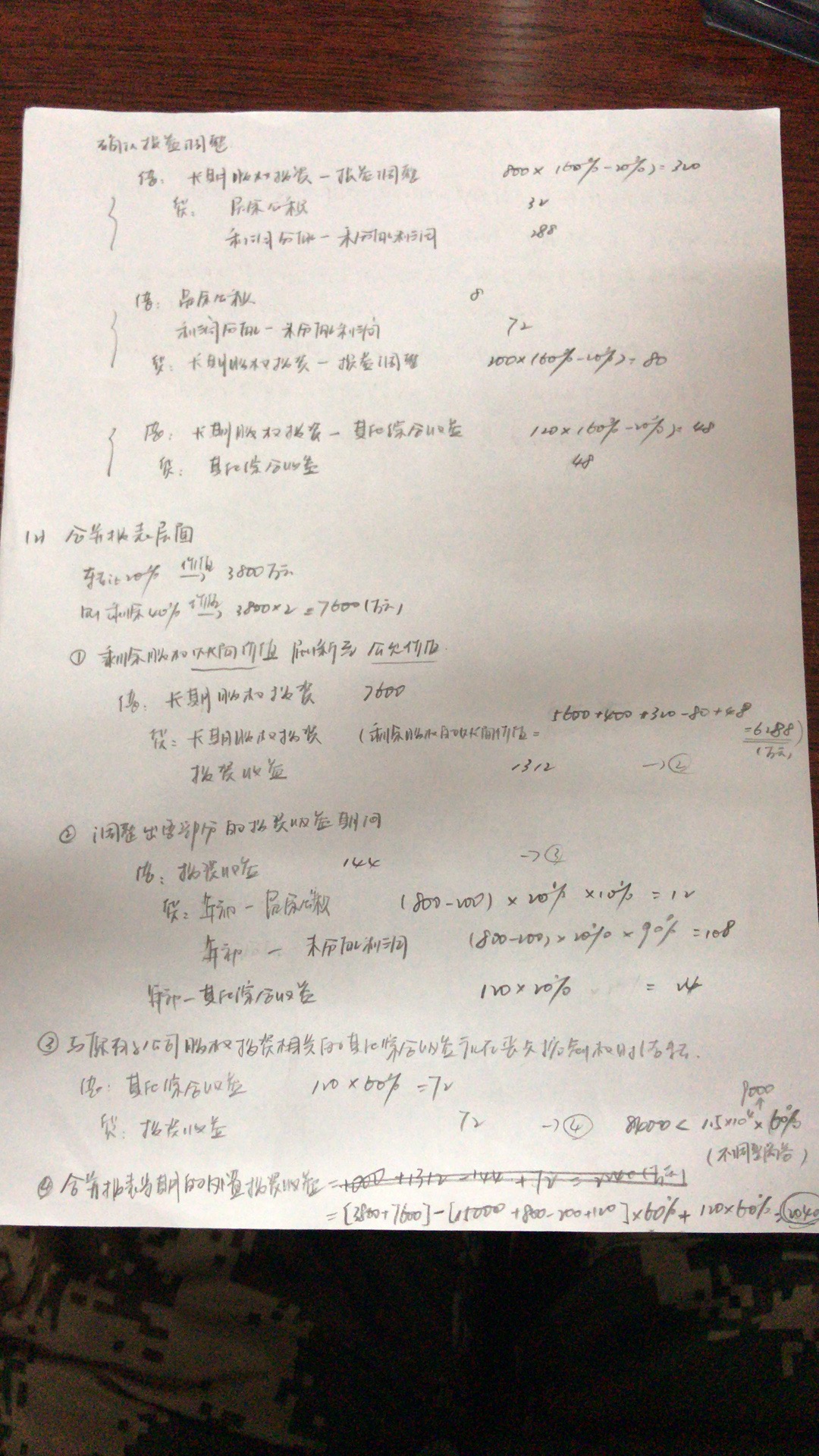

老师,您好,这道题最后合并报表的投资收益 我用两种办法算,一种是2240 一种是2040,不清楚自己哪里做错了,请求指点。另外一个问题,为什么合并报表最后要把其他综合收益和资本公积全部转回投资收益呢?为什么出售的也好转呢?

展开

展开

秋彤同学,你好,关于为什么合并报表把其他综合收益和资本公积全部转回投资收益呢? 我的回答如下

准注会的同学,你好!

同学的第二种方法剩余股权没有按照权益法调整。同学再梳理一下,建议同学将这些问题打在word里,图片看的不是很清楚。

辛苦同学了。

以上是关于报表,合并报表相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开秋同学:

老师我又重新拍了一下 上次发的不是原图 所以清晰度不高 不好意思。您说的第二种方法,我哪里出现的问题???还有老师为什么合并报表层面为什么最终要把其他综合收益、资本公积转到投资收益或者是留存收益呢?

展开

秋彤同学,你好,关于为什么合并报表把其他综合收益和资本公积全部转回投资收益呢? 我的回答如下

同学,你好

你这个是 成本转权益,合报的处理思路是把长投按照权益调整后,再把这个长投全部卖出,然后按照剩余股份的公允价值买进一份长投继续按照权益法核算。

所以 把长投按照权益调整 得出的 其他综合收益等需要在处置的时候结转掉,大部分情况是结转到投资收益,除非其他综合收益是 被投资方持有的其他权益工具投资的公允价值变动引起的。

以上是关于报表,合并报表相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开秋同学:

那这道题合并报表投资收益第二个方法应该怎么计算呢?以我这道题为例

展开秋彤同学,你好,关于为什么合并报表把其他综合收益和资本公积全部转回投资收益呢? 我的回答如下

两个方法其实是一样的。

你记一个就行了。

我习惯是 减(长投成本+调整后的可分享的净利润等)+可结转为投资收益的部分

有些人习惯是 减(持续计算的调整后的可辨认净资产公允价值*持股比例+商誉)+可结转为投资收益的部分

以上是关于报表,合并报表相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开秋同学:

老师,我是想把这两种方法都弄懂,但是我这两个方式计算的结果不一样,您能算一下么?

展开秋彤同学,你好,关于为什么合并报表把其他综合收益和资本公积全部转回投资收益呢? 我的回答如下

你那个还是看不清

出售的价款?

剩余股权的公允价?

原成本?

购买日的被投资方的可辨认净资产公允价值?

投资后到处置这段的时间的被投资方的盈利等等情况?

我找不到这些完整的数据啊

以上是关于报表,合并报表相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

资产负债表属于月报表吗?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:资产负债表具体何时编制需要看企业的需求,有月报,季报、半年报和年报,我们注会考试中最常涉及的是年度报表。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

中级经济师《经济基础知识》考点:会计报表

中级经济师《经济基础知识》是考试的公共科目,非常重要,下面分享会计报表相关知识点和考试真题,2023年中级经济师的考试时间为11月11日和12日,请各位考生合理安排时间备考。

怎么编制财务报表

资产负债表的编制方法:1、总账账户余额直接填列;2、部分项目根据总账余额计算填列;3、部分项目根据有关明细账户期末余额计算填列。利润表的编制方法:1、单步法,将所有收入及费用进行合计然后相减得出当期损益;2、多步法,对当期的项目加以归类,按总账账户期末余额填列最后计算当期损益。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研