德同学

德同学

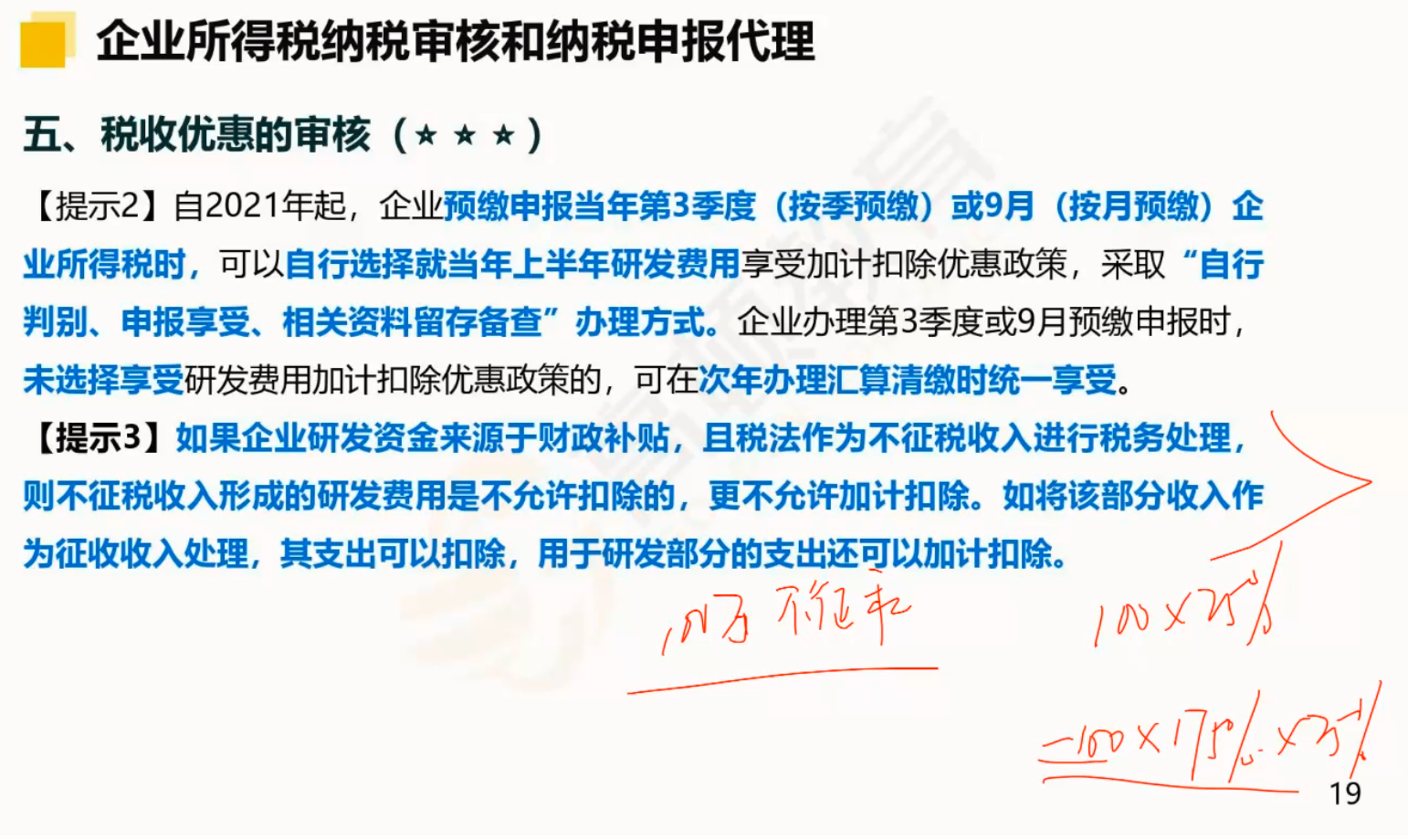

若研发资金来源于财政补贴,将该不发收入昨晚征税收入处理,其支出可以扣除,用于研发不发支出还能加计扣除

如果研发资金来源于财政补贴,将该不发收入昨晚征税收入处理,其支出可以扣除,用于研发不发支出还可以加计扣除,这个加计扣除是怎么算的?如果是财政补贴100万,按征税处理就是25%的所得税,然后还剩75万,是75万的175%加计扣除吗?还是100万的175%加计扣除呢? 视频里面的杜老师说的是100万扣掉25万,还是按100万算加计扣除的,但是这个财政补贴收入扣掉25万以后只剩下75万了,为什么还是按照100万计算呢?

展开

展开

德同学:

举个例子对比下就明白了:

甲科技公司处于盈利,应纳税所得额为正数。2019年收到100万的研发费用财政资金。

甲科技公司此时有2种选择:

选择1:不征税收入处理, 100万对应的所得税25万可以暂时免掉。100万后期再花掉时,100万的费用不能税前扣除,节省了资金利息价值。但是由于是专款专用,100万支出必须花在研发投入上,后期100万花掉,不得加计扣除。那么甲公司后期相当于损失150万或175万税前扣除费用,即后期会多缴纳37.5万或43.75万所得税,减掉前期省掉的25万,甲科技公司因为选择不征税收入处理,节省了资金利息价值,但是却导致多缴纳12.5万或18.75万所得税。

选择2:作为收入处理。100万对应的所得税25万当期就缴纳。但后期100万花掉,不仅可以税前扣除,还可以加计扣除合计150万或175万的费用,节省12.5万或18.75万所得税。

德同学:

你回答的不是我问的问题,你后面写的150万或者是175万,到底是哪一个数呢?

展开德同学:

加计扣除是针对支出来说的,假如支出100万,就能扣100万,加计扣50%或75%,合计共扣除150或175。

老师举的例子财政收入100万,是收入,不是支出,这个收入可以是应税收入也可以是非应税收入。

这两个例子都是100万,但含义不同。一个指收入,一个指支出

企业取得的财政资金,按规定作为不征税收入处理的,用于研发的支出不允许计入研究开发费用在税前扣除,也不列入加计扣除范围。作为应税收入处理的财政性资金用于研发的部分,在国家税务总局另有规定之前,则可以享受相应的税收优惠。

《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第二十八条第二款规定,企业的不征税收入用于支出所形成的费用或者财产,不得扣除或者计算对应的折旧、摊销扣除。

根据《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号)第二条第(五)款规定,企业取得作为不征税收入处理的财政性资金用于研发活动所形成的费用或无形资产,不得计算加计扣除或摊销。

问:属于不征税收入的政府拨款用于研发费用是否可以加计扣除?

答:根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第二十八条规定:&ldquo企业发生的支出应当区分收益性支出和资本性支出。收益性支出在发生当期直接扣除;资本性支出应当分期扣除或者计入有关资产成本,不得在发生当期直接扣除。

企业的不征税收入用于支出所形成的费用或者财产,不得扣除或者计算对应的折旧、摊销扣除。

除企业所得税法和本条例另有规定外,企业实际发生的成本、费用、税金、损失和其他支出,不得重复扣除。&ldquo

因此,不征税收入用于研发费用,不得加计扣除。

- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

企业所得税优惠政策最新2022_减免税所得丨低税率丨加计扣除丨投资抵税

企业所得税优惠政策最新2022有:减免税所得、低税率、加计扣除、投资抵税。减免税所得有:1.农、林、牧、渔业减、免税所得;2.符合条件的技术转让所得;3.“三免三减半”;4.“两免三减半”;5.免税。

能把会计名词解释一下吗?会计可比性原则包括哪些内容呢?

会计名词解释:会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。会计可比性原则指的是会计核算需要严格遵循会计处理办法开展,会计指标需要保持口径一致,彼此之间可以对比,这就是会计核算基本原则里面的可比性原则。会计的任务主要有以下四点: 1、为国家宏观调控、制定经济政策提供信息; 2、加强经济核算,为企业经营管理提供数据; 3、保证企业投入资产的安全和完善; 4、为投资者提供财务报告,以便于投资者进行正确的投资决策。

研发费用加计扣除新税收政策出来没?哪些费用允许加计扣除?

3月15日召开的国务院常务会议提出,尽快实施提高制造业企业研发费用加计扣除比例政策,缩短结算期限,让企业当年有感。企业研发费用加计扣除迅速成为纳税人关注的热点。

加计扣除是什么意思?与直接减免税有什么区别?

加计扣除是指按照税法规定,在实际发生数额的基础上,再加成一定比例,作为计算应纳税所得额时的扣除数额的一种税收优惠措施。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研