张同学

张同学

变动成本法是怎么解决传统成本计算的第一个缺陷的?

(1)传统成本计算的第一个缺陷,怎么理解?变动成本法是怎么解决的? (2)最下面的表格,产品线成本是什么?为什么也用批次来算分配率? (3)解析里面的成本动因说法正确吗?它的知识点教材上面有吗?

展开

展开

张同学:

勤奋、爱思考的同学你好呀~~

(1)传统成本计算的第一个缺陷,怎么理解?变动成本法是怎么解决的?

传统成本法下,固定成本是不变的,随着产量越大,单位产品分摊的固定成本就越小,最后会导致虚增利润,即多生产,没销售出去,但会导致利润增加;

变动成本法下,固定制造费用是放进期间费用的,也就是说随着产品销售出去我们才确认收入,是按实际销售产量分摊固定成本,所以解决了传统成本法下通过增加生产、调节调节库存来虚增利润。

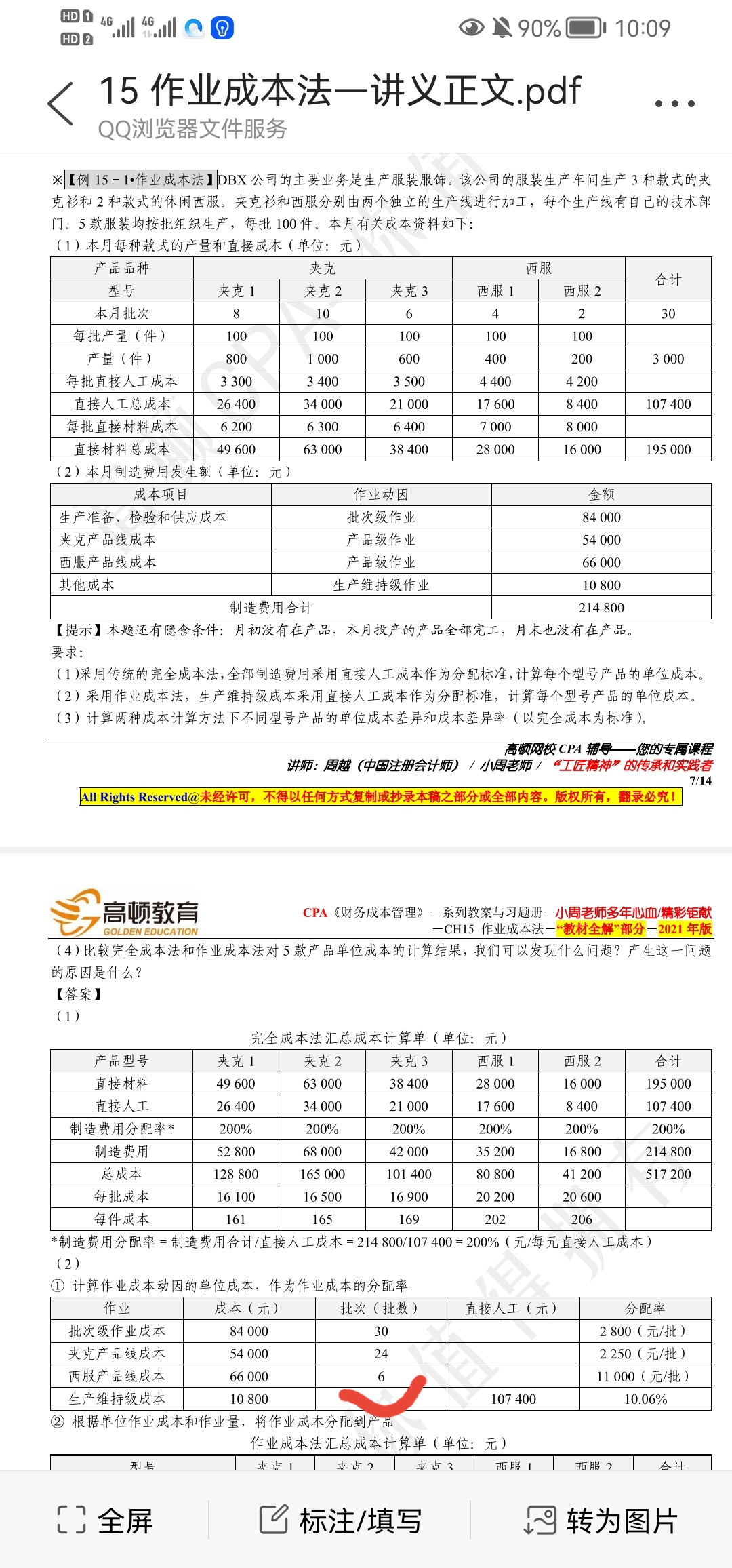

(2)最下面的表格,产品线成本是什么?为什么也用批次来算分配率?

产品线成本就是各生产线的成本哦,本题告知夹克和西服都有独立的生产线,每套服装按批生产,所以我们是按批次分批;

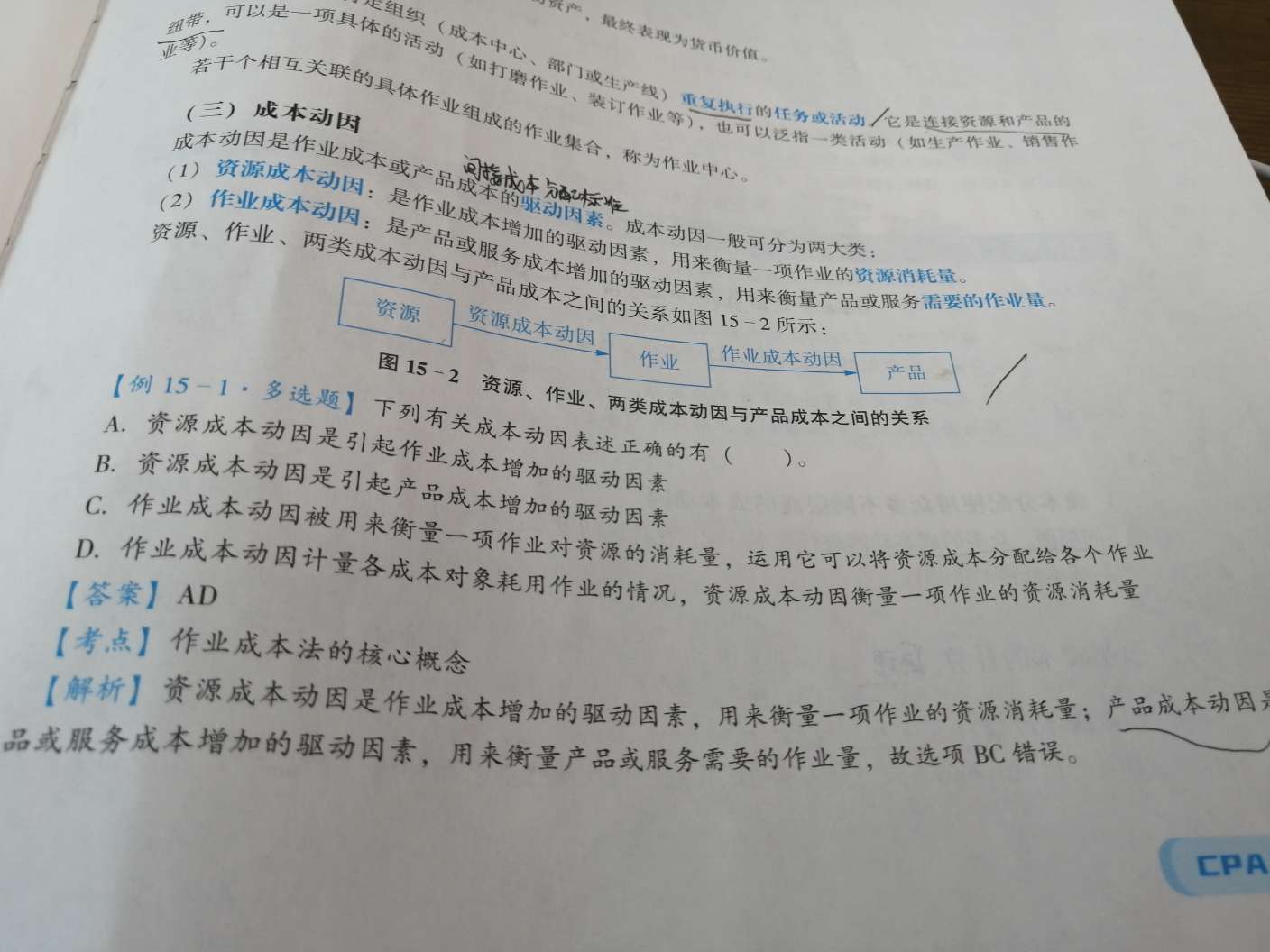

(3)解析里面的成本动因说法正确吗?它的知识点教材上面有吗?

是正确的的哈,在15章里面有讲到哦~

希望老师的解答可以帮助同学理解~(*^▽^*),考证路上老师会一直陪着你,加油~~

展开张同学:

(1)没有卖出去怎么会有利润 (3)产品成本动因是什么?15章没有讲

展开张同学:

(1)没有卖出去,但是根据产量计算出来的单位固定成本就会下降哈,所以最后计算利润的时候会比实际增加

比如1000件产量,固定成本10000元,销量900件,单价100元,单位变动成本10元

那么按照完全成本法计算的息税前利润=(100-10-10000/1000)✖️900=72000元

产量为1100件

息税前利润=(1000-10-10000/1100)✖️900=882819元

所以此时销量不变的情况下,息税前利润增大了,也就是传统成本法下,可以通过增加产量而增加利润

(3)这个准确来讲应该说是作业成本动因是产品过服务增加的驱动因素,解析这边是有点问题的,应该将产品成本动因修改为作业成本动因

同学学的很仔细,继续加油

张同学:

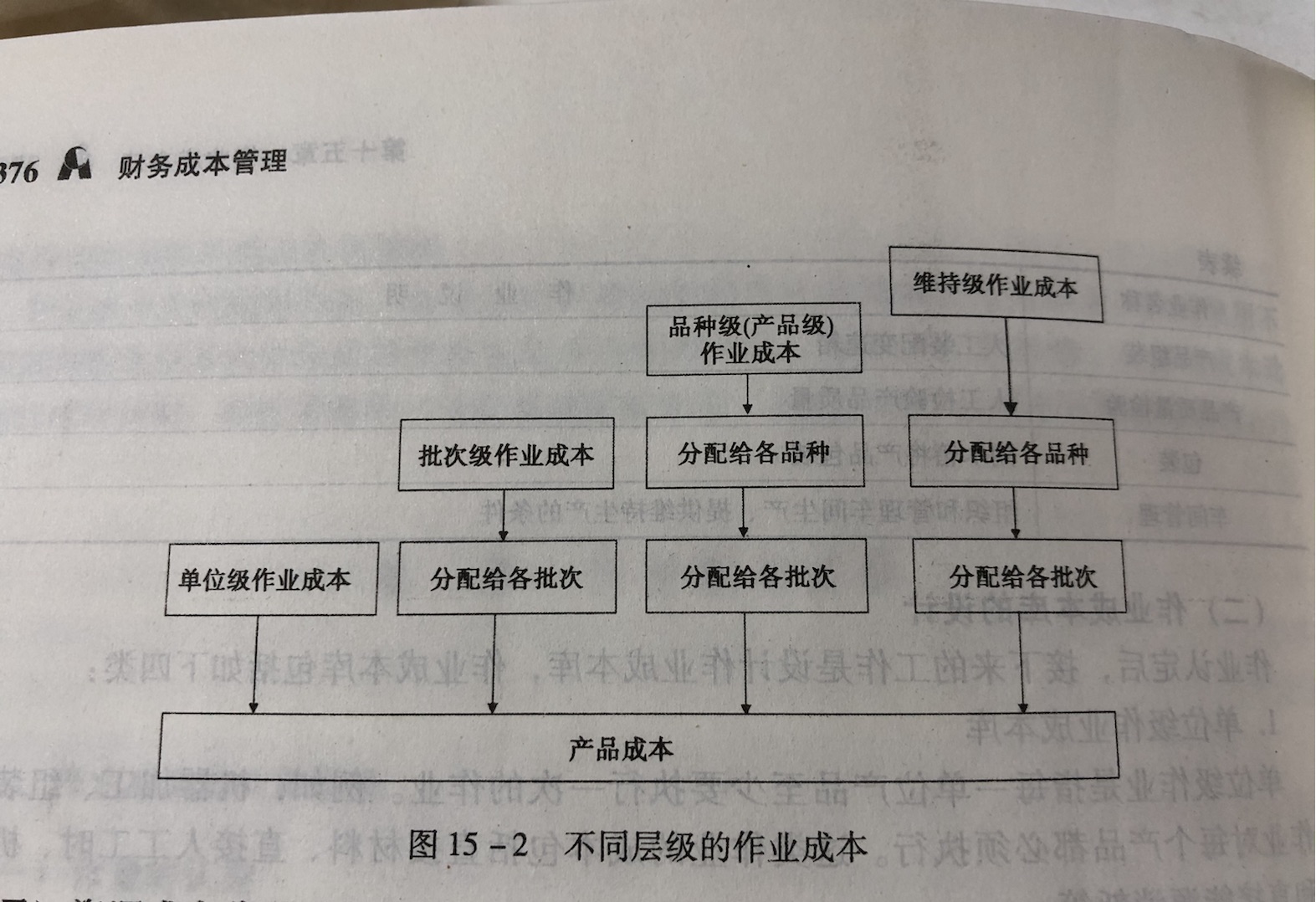

第二个,产品级作业为什么用批次算分配率

展开张同学:

因为每套服装按批次生产哦

所以我们需要按批次分配哈

张同学:

但是产品级作业不是按品种分吗

展开张同学:

爱思考的同学你好:

品种级作业成本分配给各个品种后,还是要分给各批次的哈,最后统一计入产品成本里。

每天坚持学习,保持进步哦~ 继续加油~祝同学逢考必过呀!ヾ(◍°∇°◍)ノ゙

展开成本会计中传统方法的缺陷是在固定制造费用相当大的时候,企业可以通过增大库存来调增利润。变动成本法克服了传统方法(完全成本法)的缺点.

原因主要是因为制造费用中有变动制造费用和固定制造费用之分.

变动成本法主张产品成本只包括直接人工、直接材料、变动制造费用。而将本期的固定制造费用全部计入当期费用中。

传统成本法是将直接人工、直接材料、变动制造费用、固定制造费用计入产品成本中。

按传统成本法,固定制造费用会随着生产计入产品成本中,接着会随着库存商品保留一部分到下一年的利润计算中。这样的话,如果利润表其他销售收入和期间费用不变。

通过大量生产,库存产品中分得大量的固定制造费用,而使得销售产品的成本下降,从而导致利润虚增。

但这种下降并不能体现企业生产技术水平的提高会误导企业和调节利润。

变动成本法解决了这个问题。但很遗憾的是,现在企业会计仍采用的还是传统成本法。

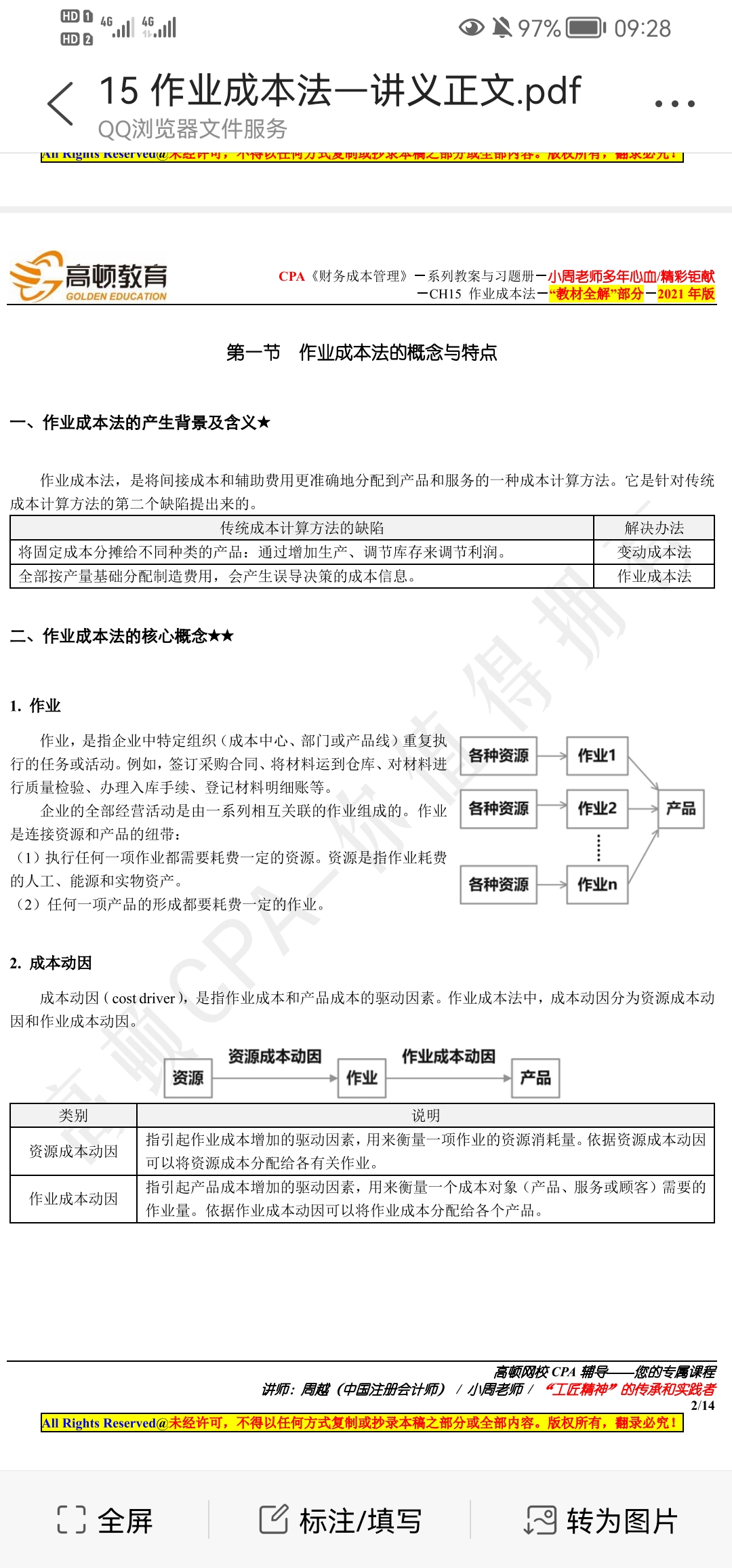

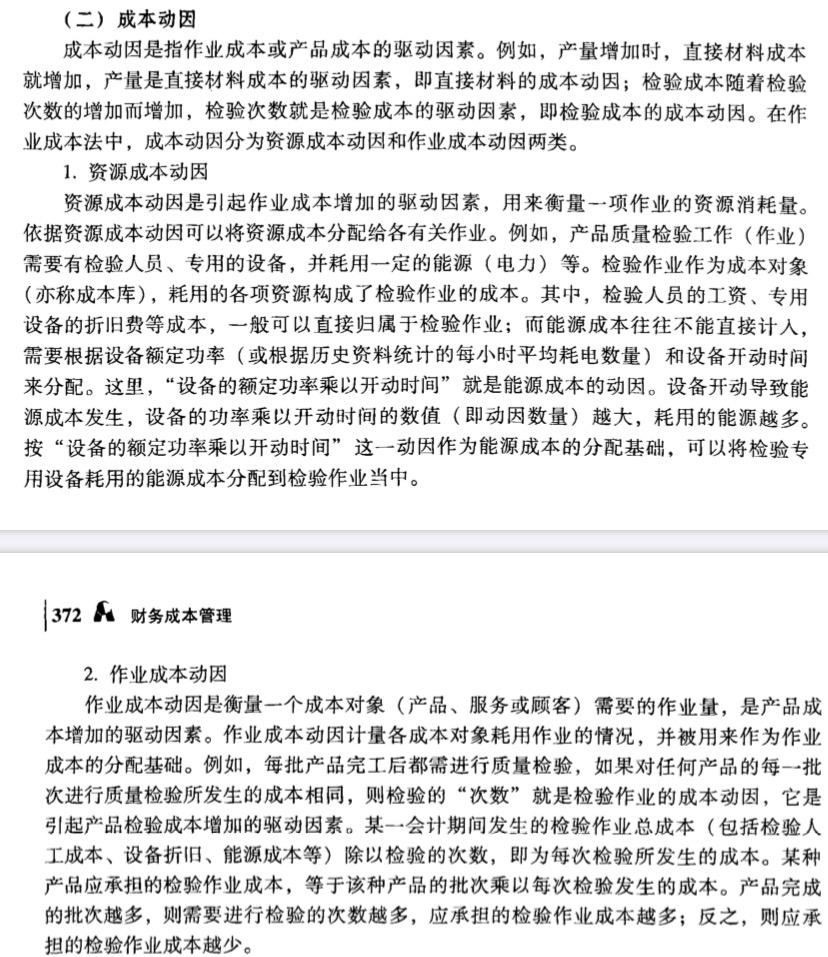

传统成本计算方法的基本原理可以概括为根据不同的成本计算对象归集生产过程中所发生的费用。一般分为三部分即直接材料、直接人工和制造费用再根据直接费用直接计入间接费用分配计入的原则对所发生的制造费用按一定的标准分配计入到相应的成本对象中去。传统成本核算系统的主要局限性在于它运用了以数量为基础的成本动因而企业以不同数量、规格和不同复杂程度生产多样化的产品组合时这样的分配比率将导致不准确的产品成本。而如今许多企业采用了高度自动化的生产技术以满足客户多样化、小批量并能快速、高质量地生产出个性化强、品种多、批量小的产品。随着自动化技术的产生与发展生产状态由“多人操作一台机器”转变为“一人操作多台机器”。因而固定制造费用占有的产品制造成本比例大幅度上升。在这种情况下要求企业管理者对制造费用的核算作革命性变革要求把成本核算的重点从直接人工转移到制造费用的合理分配上以便提高产品成本计算的正确性和提高成本控制的有效性。

- 其他人还搜

- 热点资讯

在建工程中领用物资或存货或外购产品,应将什么金额计入在建工程成本?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:是按照物资或者产品的账面价值计入在建工程中的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

江财审计专硕考点:历史成本与重置成本

江财审计专硕考点之历史成本与重置成本!如果你要考江财的审计硕士的话,一般会遇到名词解释,比如2017年的复试笔试就遇到该题,其中一题叫做“历史成本与重置成本”,如果你还不知道答案,就来看高顿考研的整理,供大家参考!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研