张同学

张同学

2 题4000不是和资产相关的政府补助账务处理吗?

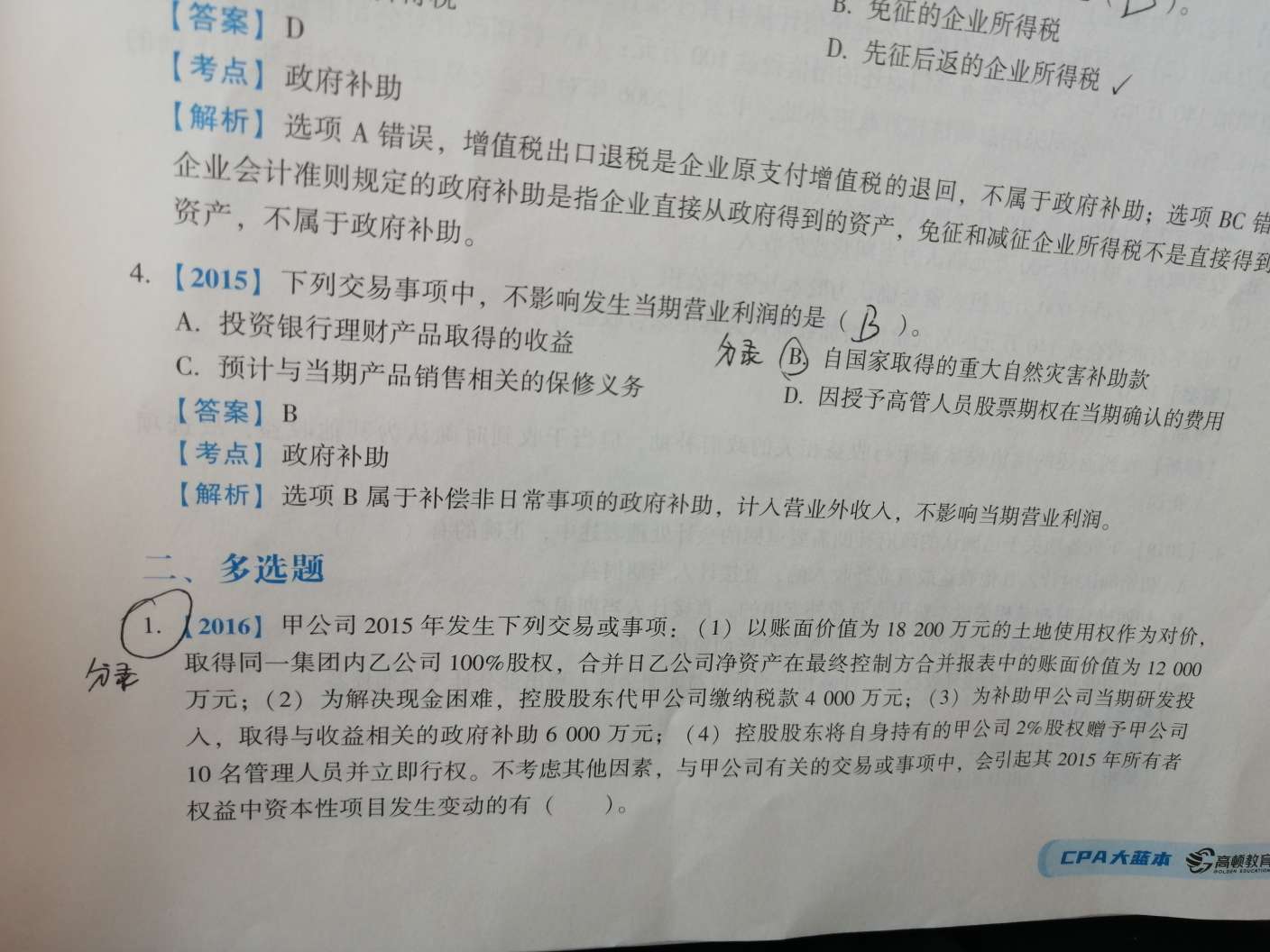

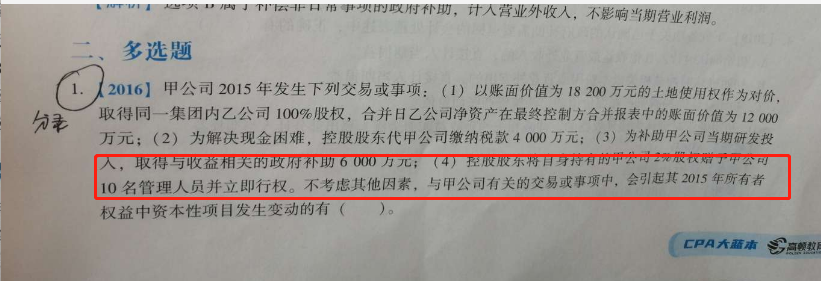

4题B选项分录。多选题1的全部分录。2 题4000不是和资产相关的补助吗?研究支出。

展开

展开

张斌同学,你好,关于2 题4000不是和资产相关的政府补助账务处理吗? 我的回答如下

爱学习的同学,你好哟~

1、4B

借:银行存款等

贷:递延收益

借:递延收益

贷:营业外收入

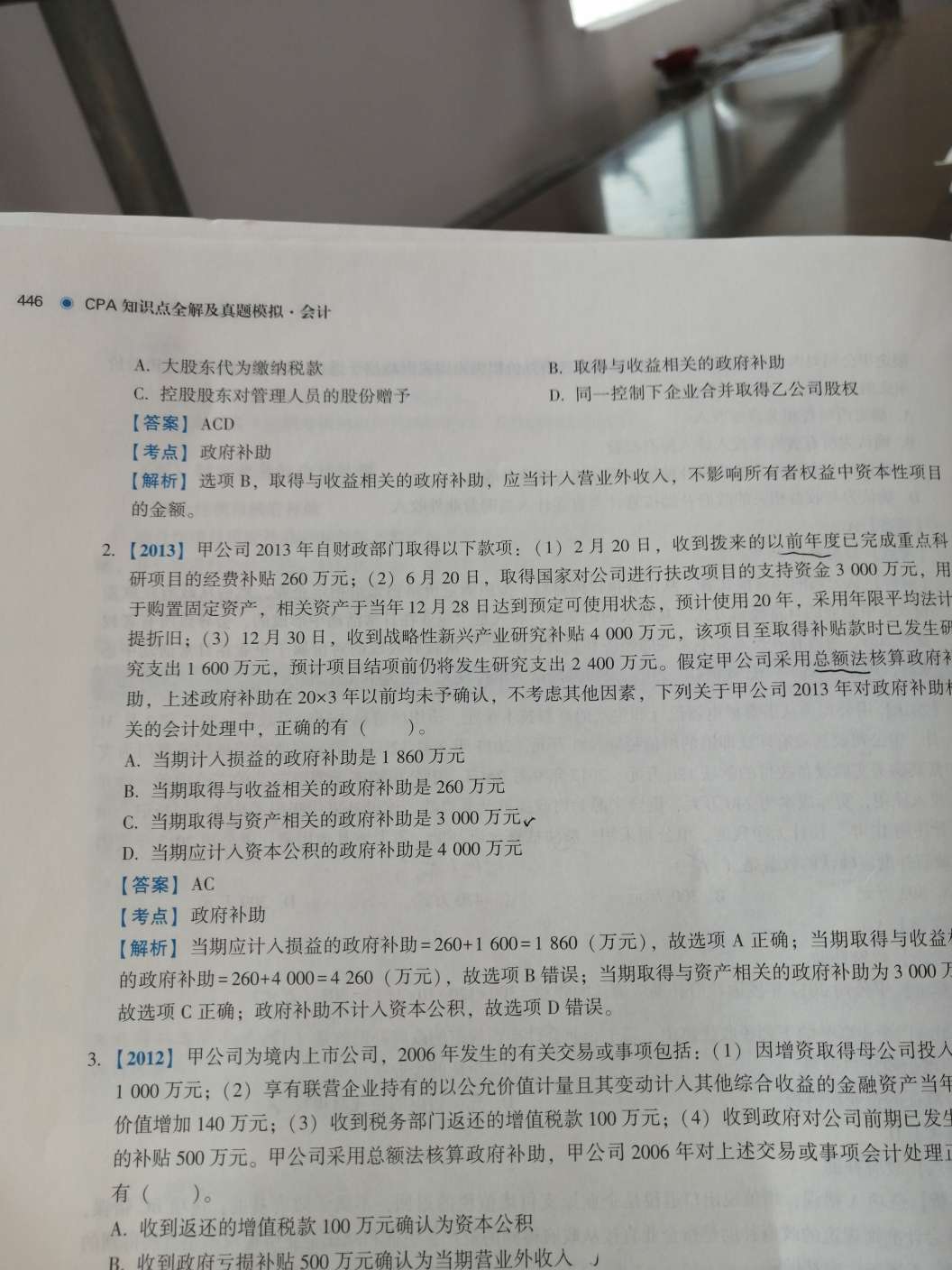

2、

(1)

借:长期股权投资 12000

资本公积——股本溢价 6200

贷:无形资产 18200

(2)

借:应交税费等

贷:资本公积等

(3)

借:银行存款 6000

贷:递延收益 6000

(4)

借:管理费用

贷:资本公积——股本溢价

3、这个是与收益相关的政府补助

明天的你一定会感激现在拼命努力的自己,加油!

以上是关于账务,政府补助账务处理相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开张同学:

1、B是与资产相关还是与收益相关的政府补助 2、(4)是股权赠予,你的分录是股票期权 3、为什么是与收益相关的政府补助

展开张斌同学,你好,关于2 题4000不是和资产相关的政府补助账务处理吗? 我的回答如下

1、与收益相关的政府补助

2、这个是集团股份支付,母公司为子公司支付,子公司按照权益结算的股份支付处理

3、与资产相关的政府补助,是企业取得的、用于购建或以其他方式形成长期资产的政府补助。

不符合与资产相关政府补助的,作为与收益相关的政府补助。

对于研发的补贴,一般因为是否能形成资产具有不确定性,所以按照与收益相关的政府补助处理

明天的你一定会感激现在拼命努力的自己,加油!

以上是关于账务,政府补助账务处理相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开张同学:

第二个,你看清楚了吗?哪体现了集团股份支付?股权赠予而已,不过是控股股东的股权少一点,管理人员有了一点股权而已,也没有发行股票,也不是给股票期权,怎么所有者权益还变了呢?

展开张斌同学,你好,关于2 题4000不是和资产相关的政府补助账务处理吗? 我的回答如下

这里是母公司是结算企业(母公司给子公司高管股权),子公司是接受服务企业(子公司高管是为子公司提供服务的),

结算企业是接受服务企业的投资者的,接受服务企业应当按照权益结算的股份支付处理。

权益结算的股份支付,不一定非要增发股票的。

同学看一下,有疑问我们再交流~

明天的你一定会感激现在拼命努力的自己,加油!

以上是关于账务,政府补助账务处理相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开张同学:

这不是甲公司将自己的股票给甲公司的管理人员?没有涉及到两个公司

展开张斌同学,你好,关于2 题4000不是和资产相关的政府补助账务处理吗? 我的回答如下

甲公司的控股股东不是甲公司,

是甲公司的控股股东将持有的甲公司的股票给甲公司的高管。

同学看一下,有疑问我们再交流~

明天的你一定会感激现在拼命努力的自己,加油!

以上是关于账务,政府补助账务处理相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开张同学:

那行权的分录怎么写

展开张斌同学,你好,关于2 题4000不是和资产相关的政府补助账务处理吗? 我的回答如下

控股股东

借:长投

贷:资本公积——股本溢价

甲公司

借:管理费用

贷:资本公积——股本溢价

合报

借:资本公积——股本溢价

贷:长投

明天的你一定会感激现在拼命努力的自己,加油!

以上是关于账务,政府补助账务处理相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

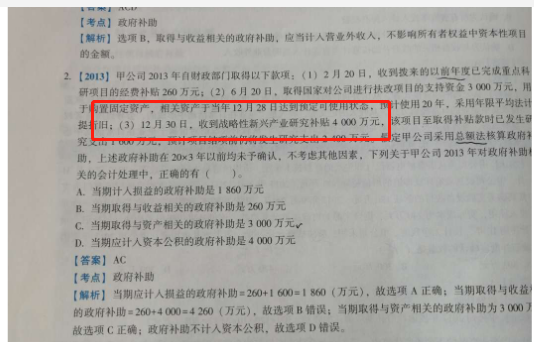

展开1、与收益相关的政府补助

(1)与收益相关的政府补助应当在其补偿的相关费用或损失发生的期间计入当期损益,即

①用于补偿企业以后期间费用或损失的,在取得时先确认为递延收益,然后在确认相关费用的期间计入当期营业外收入

②用于补偿企业已发生费用或损失的取得时直接计入当期营业外收入。

(2)企业在日常活动中按照固定的定额标准取得的政府补助,应当按照应收金额计量,借记“其他应收款”科目,贷记“营业外收入”(或“递延收益”)科目。

(3)不确定的或者在非日常活动中取得的政府补助,应当按照实际收到的金额计量,借记“银行存款”等科目,贷记“营业外收入”(或“递延收益”)科目。涉及按期分摊递延收益的,借记“递延收益”科目,贷记“营业外收入”科目。

企业取得针对综合性项目的政府补助,需要将其分解为与资产相关的部分和与收益相关的部分,分别进行会计处理难以区分的,将政府补助整体归类为与收益相关的政府补助,视情况不同计入当期损益,或者在项目期内分期确认为当期收益。

二、与资产相关的政府补助

企业取得与资产相关的政府补助,不能全额确认为当期收益,应当随着相关资产的使用逐渐计入以后各期的收益。也就是说,这类补助应当先确认为递延收益,然后自相关资产可供使用时起,在该项资产使用寿命内平均分配,计入当期营业外收入。

与资产相关的政府补助通常为货币性资产形式,企业应当在实际收到款项时,按照到账的实际金额,借记“银行存款”等科目,贷记“递延收益”科目。将政府补助用于购建长期资产时,相关长期资产的购建与企业正常的资产购建或研发处理一致,通过“在建工程”、“研发支出”等科目归集,完成后转为固定资产或无形资产。自相关长期资产可供使用时起,在相关资产计提折旧或摊销时,按照长期资产的预计使用期限,将递延收益平均分摊转入当期损益,借记“递延收益”科目,贷记“营业外收入”科目。相关资产在使用寿命结束时或结束前被处置(出售、转让、报废等),尚未分摊的递延收益余额应当一次性转入资产处置当期的收益,不再予以递延。

在很少的情况下,与资产相关的政府补助也可能表现为政府向企业无偿划拨长期非货币性资产,应当在实际取得资产并办妥相关受让手续时按照其公允价值确认和计量,如该资产相关凭证上注明的价值与公允价值差异不大的,应当以有关凭证中注明的价值作为公允价值如没有注明价值或者注明价值与公允价值差异较大、但有活跃市场的,应当根据有确凿证据表明的同类或类似资产市场价格作为公允价值。公允价值不能可靠取得的,按照名义金额(1元)计量。

企业取得的政府补助为非货币性资产的,应当首先同时确认一项资产(固定资产或无形资产等)和递延收益,然后在相关资产使用寿命内平均分摊递延收益,计入当期收益。但是,以名义金额计量的政府补助,在取得时计入当期损益。

- 其他人还搜

- 热点资讯

企业真实发生的坏账,会计分录编写时是否必须经过计提坏账准备这一环节?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:在实务中也是需要基于谨慎性计提减值的,同学写的会计分录是正确的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

账务处理时,什么叫做盘盈盘亏?

老师

老师已回答

勤奋的同学,你好。盘盈就是实际盘点时,实物比账面上记载的多。盘亏就是实际盘点时,实物比账面上记载的少。希望我的回答能帮到你祝你顺利通过考试!

出租人对有关经营租赁的账务处理

在一般情况下,出租人应采用直线法或者采用其他更加合理的方法将收到的租金在租赁期内确认为收益。出租人要定期对经营租赁固定资产按照类似应计提折旧资产采用的折旧政策计提折旧。如果存在或有租金,则在实际发生时计入当期损益。

发出商品账务处理是什么意思?

1、发出时。借:发出商品。贷:库存商品。2、按合同约定的日期确认收入。借:应收账款等。贷:主营业务收入。应交税费-应交增值税-进项税额。

资源税的账务处理

资源税的账务处理: 对外销售应税产品应交纳的资源税应记入“税金及附加”科目;自产自用的应税产品应交纳的资源税应记入“生产成本”“制造费用”等科目。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研