s同学

s同学

会计基础知识中保证程度与可接受风险的关系是什么?

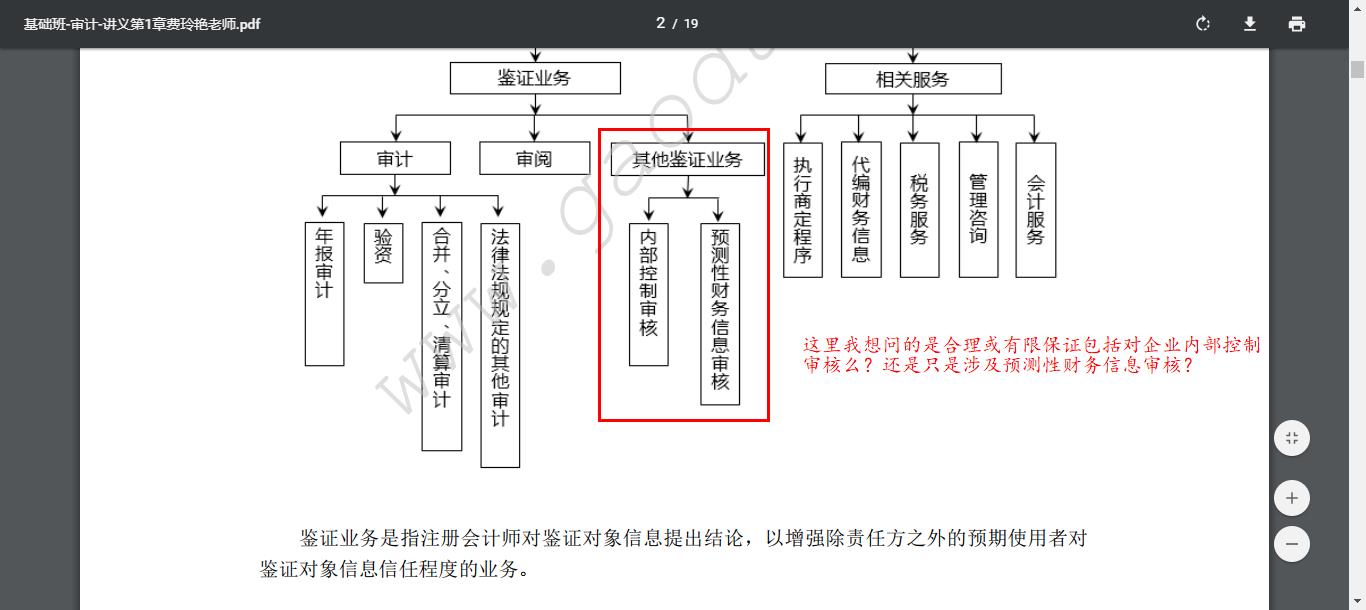

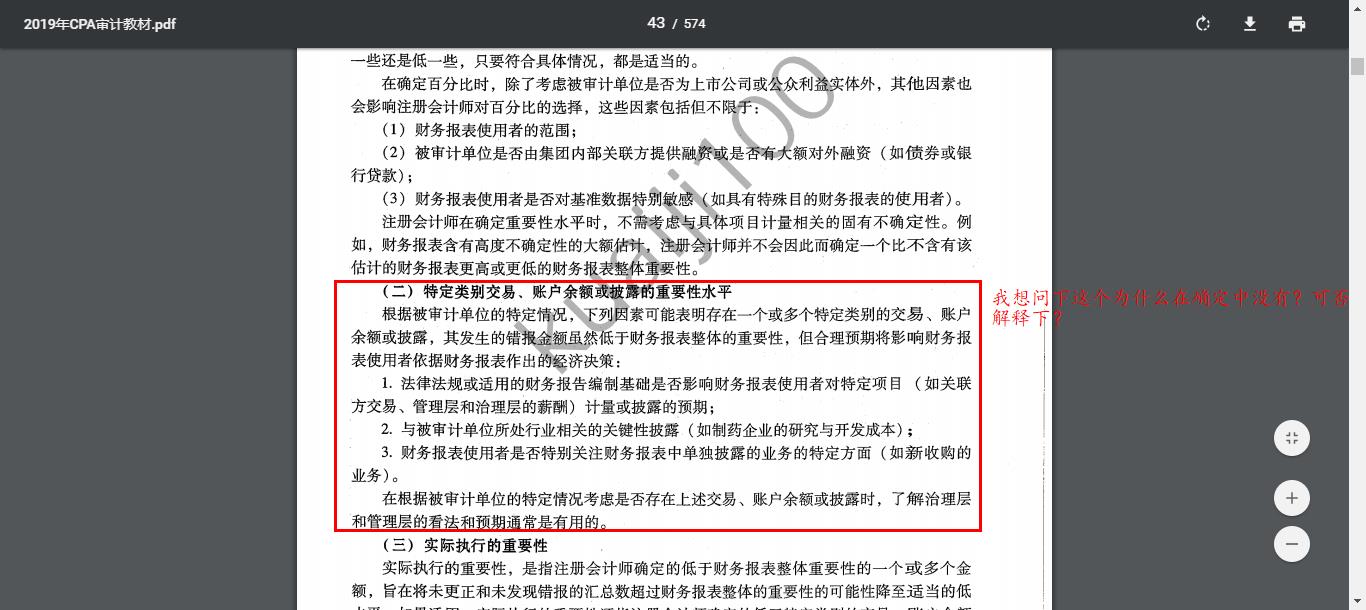

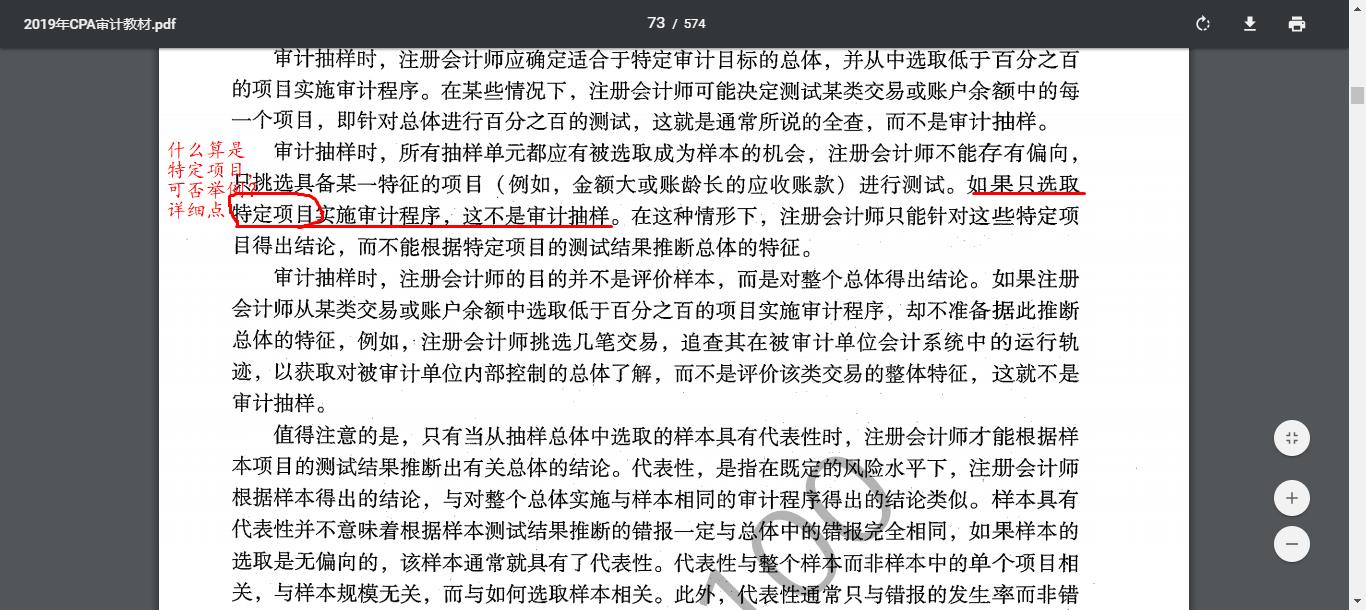

请先解释下图片里的问题,还有希望可以解释下保证程度与可接受风险的关系;还有细节测试与实质性分析程序的关系,这个最好详细点。关于前六章的知识现在就这些疑惑,还有关于第四章的内容考试会怎么考?希望可以详细点

展开

展开

sunshine同学,你好,关于会计基础知识中保证程度与可接受风险的关系是什么? 我的回答如下

亲爱的同学你好~

看了一下同学的问题,仅靠网页上的文字表述不能充分解答你的问题,建议同学预约私教进行解决。

希望以上回复能够帮助到你~如有疑问,我们继续沟通,加油~

以上是关于基础,会计基础知识相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开s同学:

对于你这么快回复呢我是很高兴的,但是我问的问题很深奥么,一定要电话答疑才可以解决?你可以让别的老师答疑么……

展开sunshine同学,你好,关于会计基础知识中保证程度与可接受风险的关系是什么? 我的回答如下

亲爱的同学,你好~

不是太深奥,是文字描述理解起来太困难,如果文字描述可以解决问题,那么教材中的表述是最精确的,可是却很不容易理解,是吧?所以最好还是通过电话彼此沟通一下,最容易搞懂~加油~

以上是关于基础,会计基础知识相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开s同学:

你手写下不行么?我如果方便现在电话我会用网页答疑么??你不要浪费我的提问次数了好么,写一下你的过程。

展开sunshine同学,你好,关于会计基础知识中保证程度与可接受风险的关系是什么? 我的回答如下

亲爱的同学你好

如果同学不方便,可以预约一个自己方便的时间进行沟通,也便于自己静下心来解决问题~更会节约自己的答疑次数~

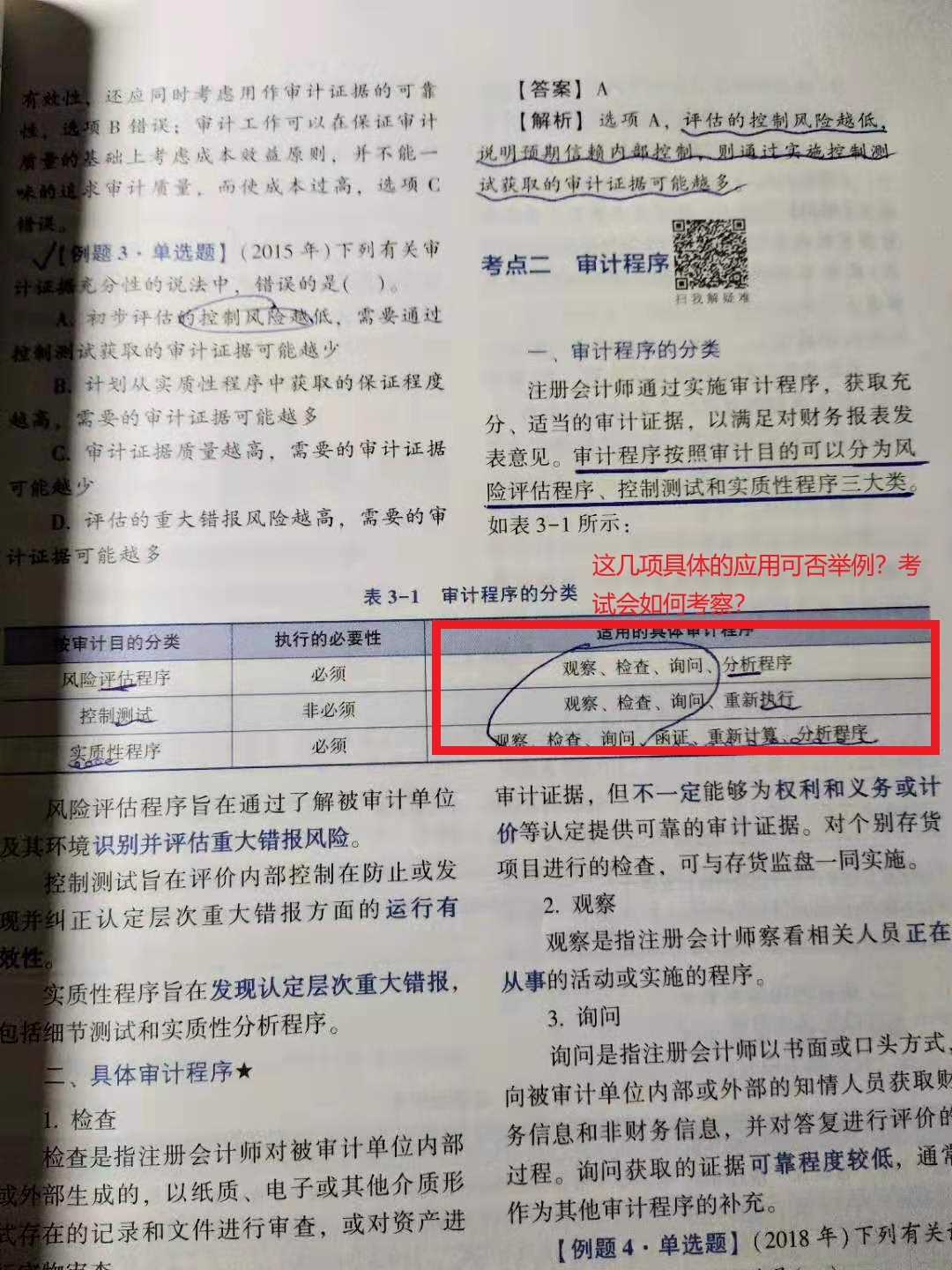

观察是指注册会计师查相关人员正在从事的活动或实施的程序。例:注会对被审计单位执行存货盘点进行观察。

检查是指注册会计师对被审计单位内部或外部生成的,纸质、电子或其他介质形式存在的记录和文件进行审查,或对资产进行实物审查。例:检查记录以获取关于授权的审计证据。

询问是指注册会计师以书面或口头方式,向被审计单位内部或外部的知情人员获取财务信息和非财务信息,并对答复进行评价的过程。询问广泛应用于整个审计过程中。

这里,先给你解释一下图片4的问题,因为我们无法直观交流互动,所以如果有看不懂的地方,最好还是预约私教~

以上是关于基础,会计基础知识相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开s同学:

你们审计部门答疑难道全是电话么?为什么别的科目都可以网页答疑啊,而且别的部门答的很好啊,你们做不到么?我感觉我问的问题完全可以网页答疑解决啊……你是觉得哪个问题需要电话啊?

展开sunshine同学,你好,关于会计基础知识中保证程度与可接受风险的关系是什么? 我的回答如下

亲爱的同学,你好~

这个和部门没关系的,关键要看是什么问题,你的问题杂而乱,而审计是一门逻辑性强,层次高,语言晦涩的科目。为了给你提供真正能够解决问题的途径,因此建议你预约私教答疑~

以上是关于基础,会计基础知识相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开s同学:

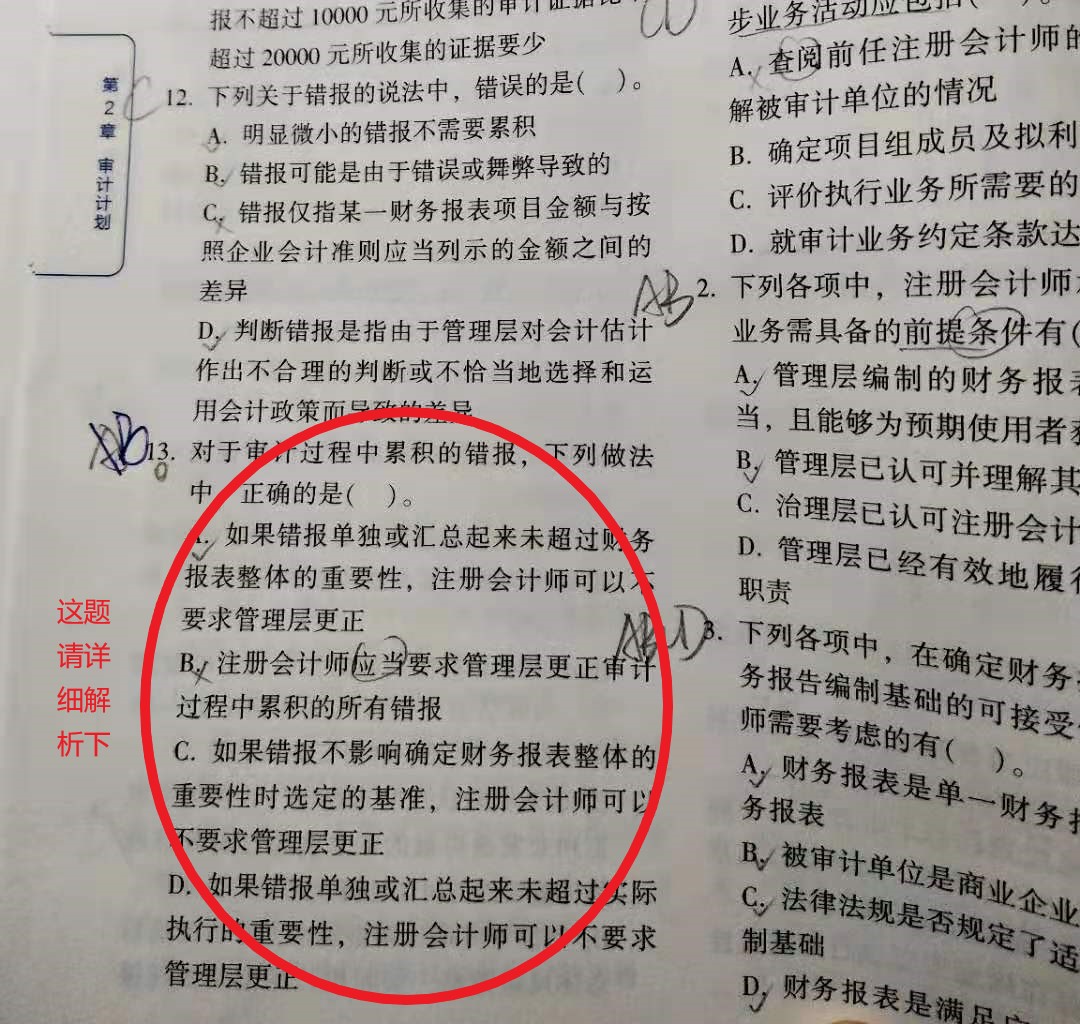

好吧,主要还是第一遍看审计书逻辑性当然没有你们这些前辈强了,本来是打算开年月份弄审计的,但是呢想了想还是先弄审计比较好,所以调换了学习的科目顺序。但是你能不能先解决一下我图片里做错的题目啊只有两个题目,那个答案写的很简略。电话答疑的话等我七八两章学好后我整理下预约

展开sunshine同学,你好,关于会计基础知识中保证程度与可接受风险的关系是什么? 我的回答如下

亲爱的同学,你好~

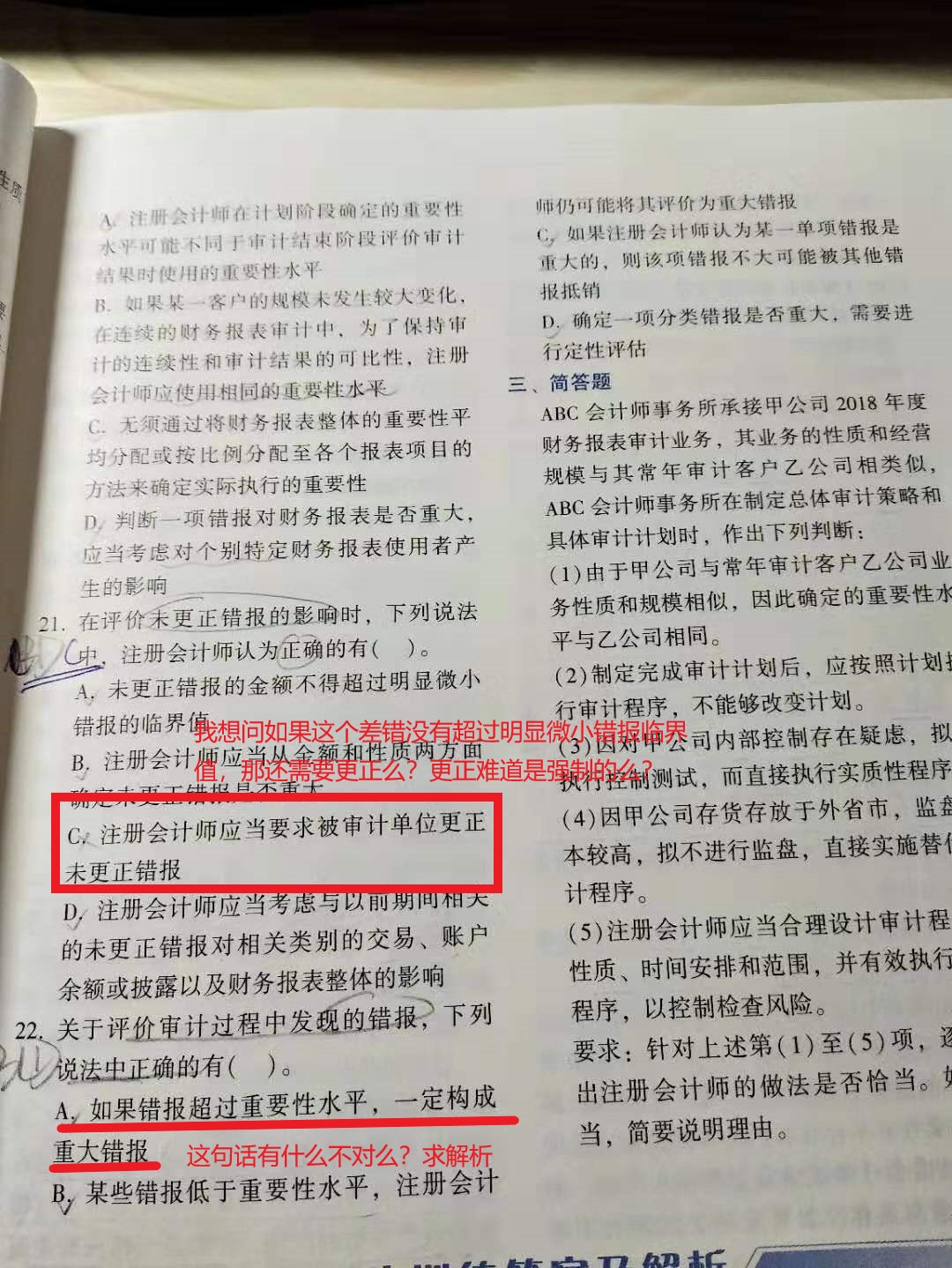

21题、如果没有超过,不需要更正;如果被审计单位未更正错报,那么注册会计师要考虑未更正错报对财务报表和审计意见的影响。

22题、如果分类错报超过了在评价其他错报时运用的重要性水平,注册会计师可能仍然认为该分类错报对财务报表不产生重大影响 。

希望以上回复能够帮助到你~加油~

以上是关于基础,会计基础知识相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

老师已回答

老师已回答

中级经济师经济基础知识讲义哪里有

中级经济师经济基础知识讲义可以在高顿教育经济师官网进行免费下载,有需要的考生可以点击本篇文章尾端“点击领取资料”领取自己需要的资料。

浙大434国际商务考研考点:亚洲基础设置投资银行

浙大434国际商务考研之亚洲基础设置投资银行!如果你想考浙江大学的国际商务专业,那么你一定会遇到很多名词解释题,比如近年的一道“亚洲基础设置投资银行”题,如果你还不知道答案,那么就来看高顿考研的整理,希望能帮助到您!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研