J同学:

亲爱的同学,你好:

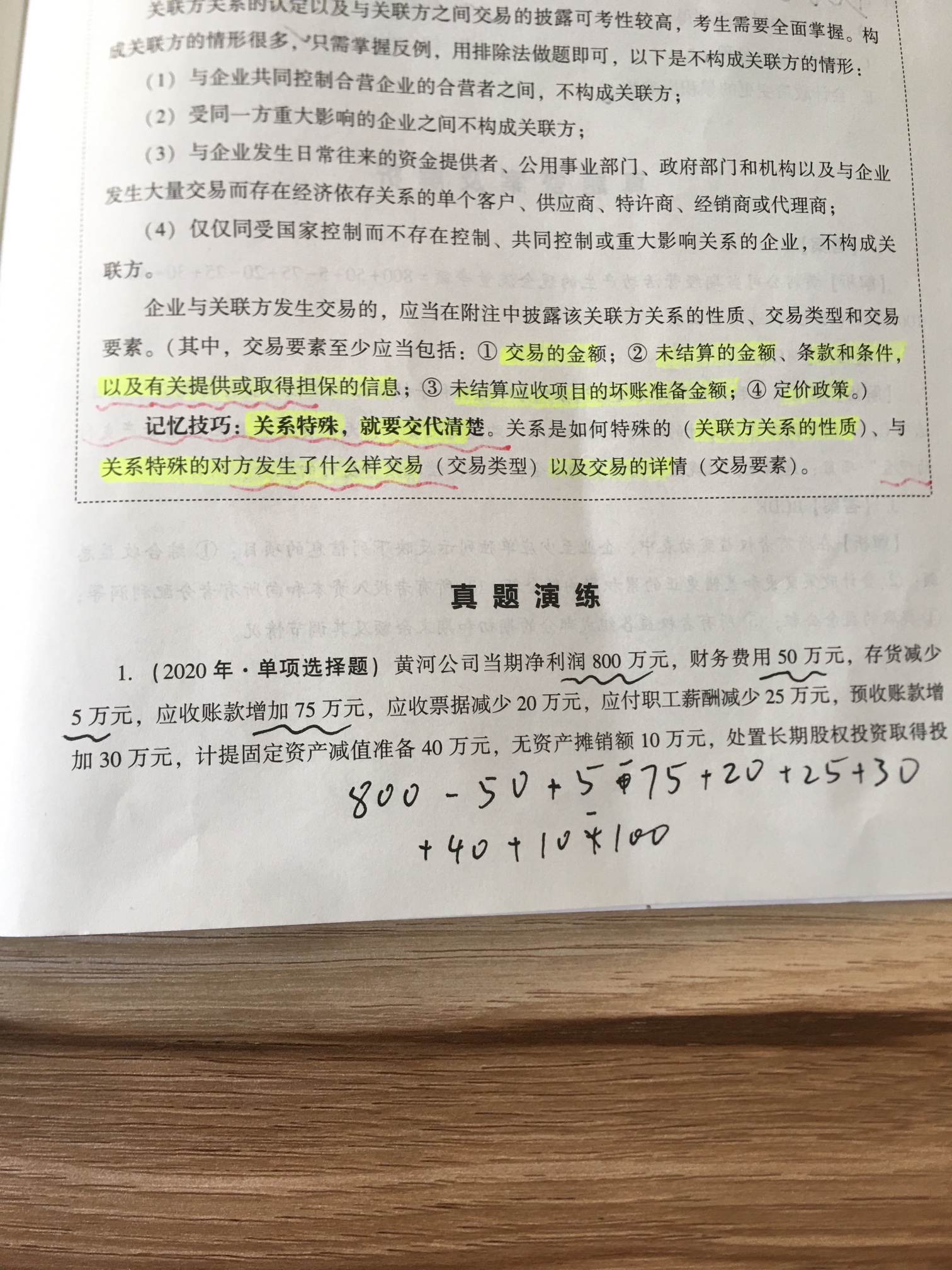

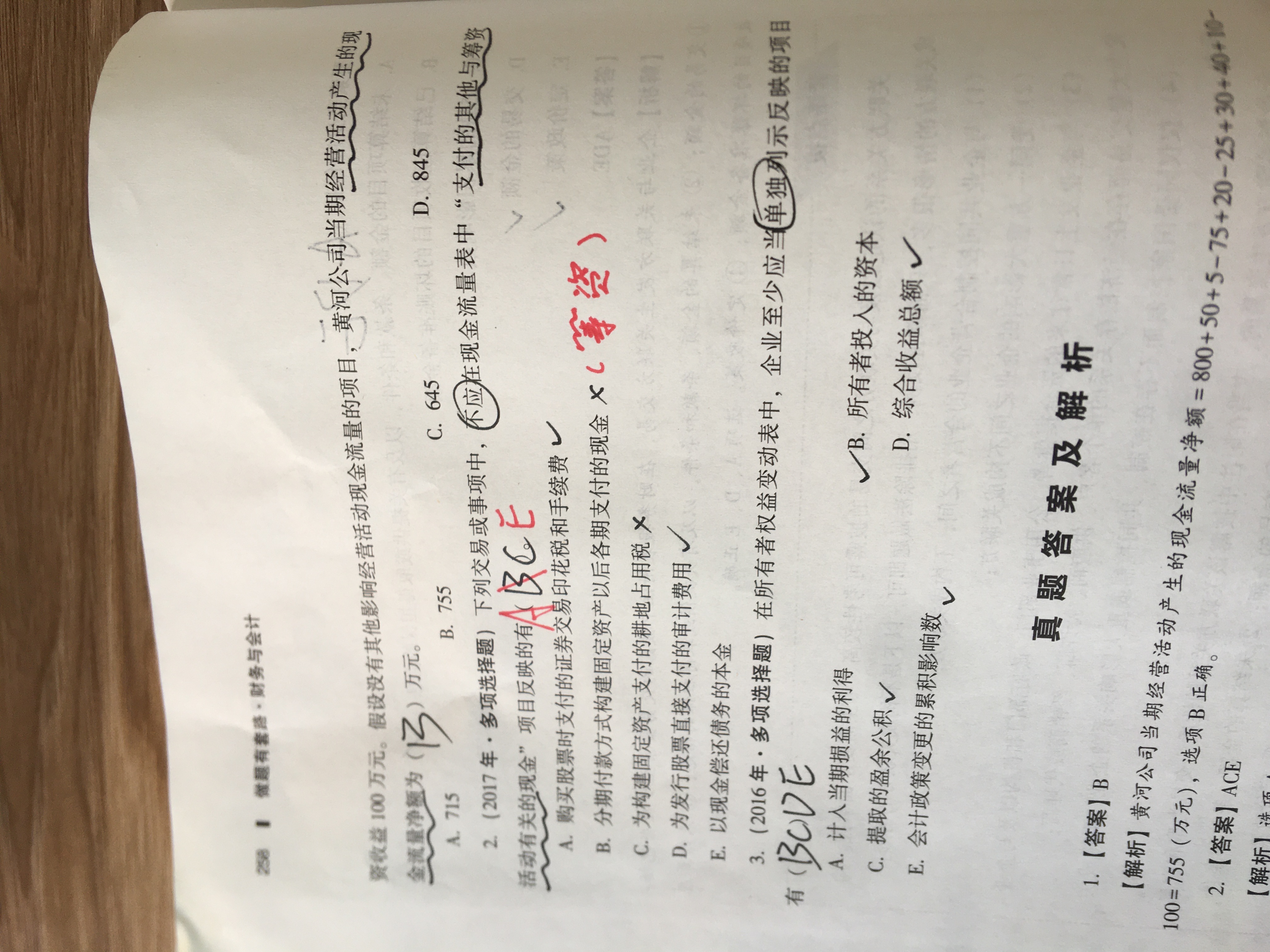

此类题是考查“将净利润调节为经营活动现金流量需要调整的事项”;

需要调整的有四大类:①实际没有支付现金的费用;②实际没有收到现金的收益;③不属于经营活动的损益;④存货,经营性应收应付项目的增减变动;

比如存货的增减变动一般属于经营活动,存货减少,表明现金增多或者经营性应收项目增加,不影响净利润但是会导致现金增多,所以需要在净利润的基础上调增存货的增量来计算现金流量。经营性应收项目减少,现金流量表中在净利润基础上调增(或反之);经营性应付项目减少,现金流量表中在净利润基础上调减(或反之);

同学可以多练习下这类题,避免弄混哦。

希望以上解答可以帮助到你,每天进步一点点,继续加油哦~

展开- 其他人还搜

- 热点资讯

涉及现金流的这个第五条,怎么理解?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:同学说的第五条具体指的是哪一项?可以详细描述一下。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

中级经济师《经济基础知识》考点:现金流量表

中级经济师《经济基础知识》是考试的公共科目,内容包括经济学基础、财政、货币与金融、统计、会计和法律六部分。下面分享现金流量表相关知识点和考试真题。

现金流量净额在现金流量表哪里体现

现金流量净额在现金流量表哪里体现?现金流量净额在现金流量表中体现为现金及现金等价物的净增加额,即当期收到的现金净额减去当期支付的现金净额所得的净增加额。它反映的是该期间,企业全部的现金及现金等价物的增减情况,可以从中分析出企业的经营情况,是财务分析中最重要的变量之一。以下就是详细内容。 现金流量净额在现金流量表哪里体现? 现金流量净额,是指现金流入量和流出量的差额。现金流量净额在现金流量表主表中的最下面一栏现金及现金等价物净增加额,企业经营的现金流有三种,分别是经营活动产生的现金流量、投资活动产生的现金流量、筹资活动产生的现金流量。 现金流量是投资项目在其整个寿命期内所发生的现金流出和现金流入的全部资金收付数量。是评价投资方案经济效益的必备资料。具体内容包括现金流

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研