陈同学

陈同学

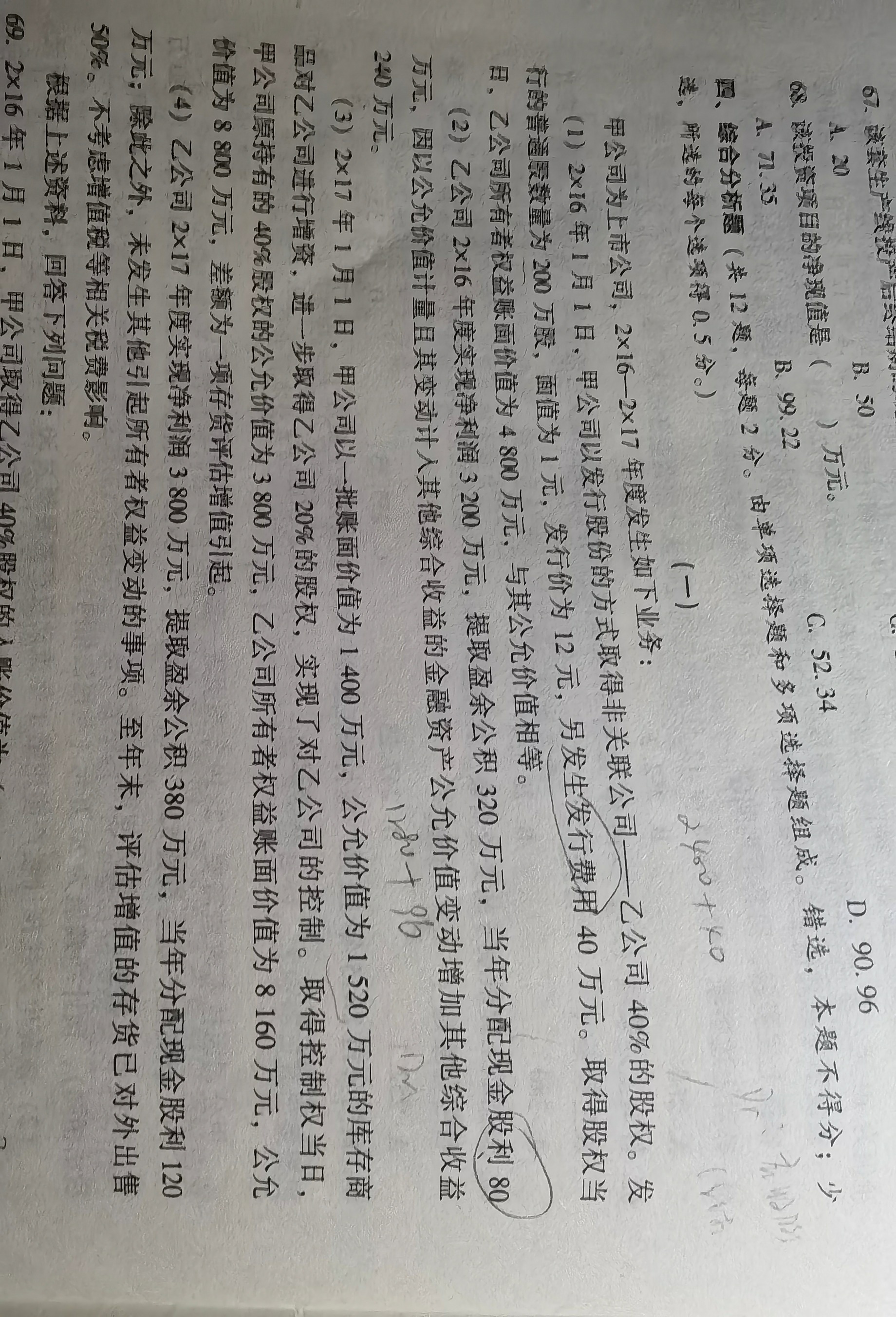

关于这道题,甲对乙的控制权日,对乙公司的长投初始投资成本和入账价值分别是多少?

老师,关于这道题,甲对乙的控制权日,对乙公司的长投初始投资成本和入账价值分别是多少,分录写一下,谢谢

展开

展开

陈同学:

爱思考的同学,你好!

甲对乙的控制权日是2×17年1月1日;这是从权益法 → 成本法,个别报表层面初始投资成本是“原账+新公”入账价值等于初始投资成本

至2×17年1月1日;原40%股权账面价值=200×12+40+(3200-80)×40%+240×40%=3784万元

新20%股权的入账价值=1520万元

→ 个报层面,60%股权的初始投资成本=入账价值=5304万元;合报层面,入账价值=合并成本,为“原公+新公”3800+1520=5320万元

个报分录如下:

借:长期股权投资 5304万

贷:长期股权投资——成本 2440万

——损益调整 1248万

——其他综合收益 96万

主营业务收入 1520万

希望老师的解答能帮助到同学,祝同学学习愉快,考试顺利哦~

展开陈同学:

另发生发行费用40是不是冲减资本公积

展开陈同学:

不形成控股的长投,初始投资成本等于支付对价的公允价值+相关税费,不过发行股票的券商佣金走的是“资本公积——股本溢价”,谢谢同学提醒,看走眼了,老师给同学重新回答一下,谢谢同学的谅解

甲对乙的控制权日是2×17年1月1日;这是从权益法 → 成本法,个别报表层面初始投资成本是“原账+新公”入账价值等于初始投资成本

至2×17年1月1日;原40%股权账面价值=200×12+(3200-80)×40%+240×40%=3744万元

新20%股权的入账价值=1520万元

→ 个报层面,60%股权的初始投资成本=入账价值=5264万元;合报层面,入账价值=合并成本,为“原公+新公”3800+1520=5320万元

个报分录如下:

借:长期股权投资 5264万

贷:长期股权投资——成本 2400万

——损益调整 1248万

——其他综合收益 96万

主营业务收入 1520万

希望老师的解答能帮助到同学,祝同学学习愉快,考试顺利哦~

展开- 其他人还搜

- 热点资讯

在建工程中领用物资或存货或外购产品,应将什么金额计入在建工程成本?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:是按照物资或者产品的账面价值计入在建工程中的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

江财审计专硕考点:历史成本与重置成本

江财审计专硕考点之历史成本与重置成本!如果你要考江财的审计硕士的话,一般会遇到名词解释,比如2017年的复试笔试就遇到该题,其中一题叫做“历史成本与重置成本”,如果你还不知道答案,就来看高顿考研的整理,供大家参考!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研