夏同学

夏同学

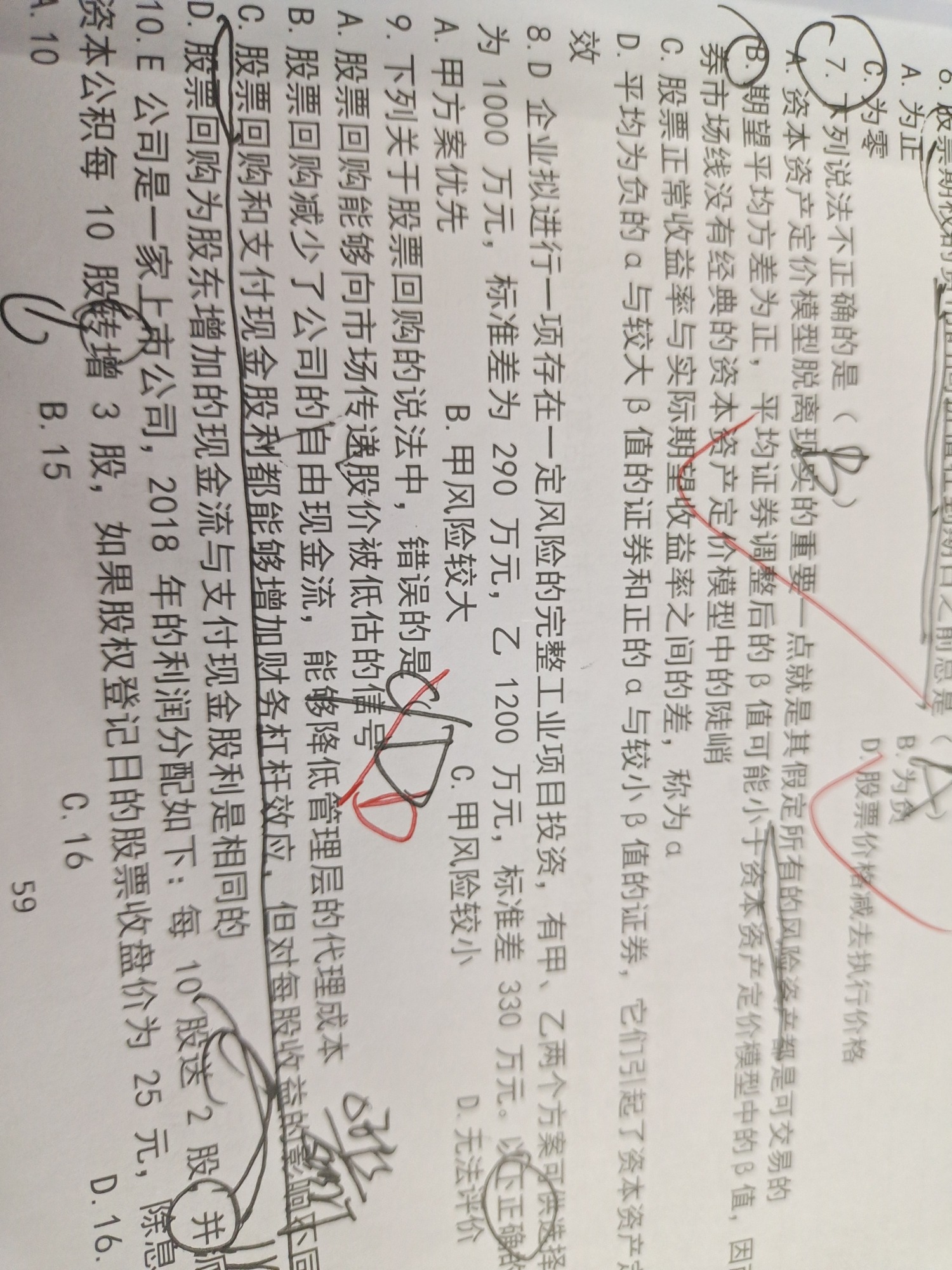

股票回购和支付现金为什么增加了,财务杠杆怎么推的,而且对每股收益的影响应该是一样的吧?

老师第9题c 选项 股票回购和支付现金为什么 增加了财务杠杆 怎么推的,而且 对每股收益的影响应该是一样的吧 都是降低了每股收益吧

展开

展开

夏同学:

同学你好

发放现金股利,会导致资产和所有者权益减少,也就是增加债务的比重,从而增加了财务杠杆效应;股票回购导致股东权益减少,不影响负债,所以负债/权益变大,也就是产权比率变大。而资产负债率、权益乘数和产权比率同方向变化,所以资产负债率和权益乘数也变大,从而财务杠杆提高,因此可以说股票回购可以发挥财务杠杆效应。

股票回购可以提高每股收益,因为股票回购会导致普通股股数减少,净利润不变,普通股股数减少,每股收益是增加的。支付现金股利后每股收益不变,因为计算每股收益时的分子是净利润,发放现金股利,净利润是不变的,普通股股数也不变,所以每股收益不变。所以它们对每股收益影响不同。

展开夏同学:

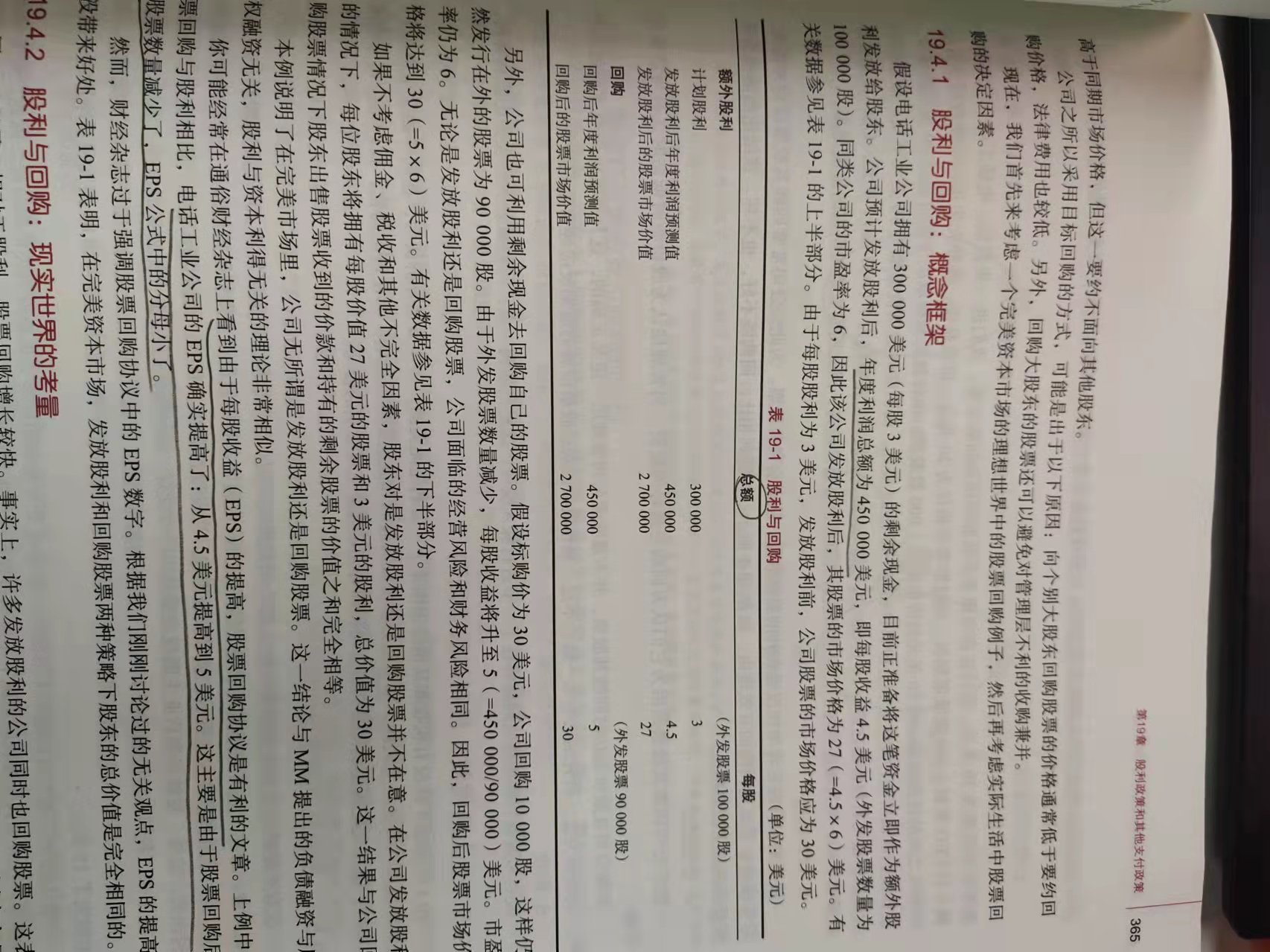

股票回购为什么会使公司净利润变大呢,不应该变小吗

展开夏同学:

[quote]

可以看下书上关于股票回购这个例子的讲解,会更容易理解些

[/quote]同学你好

净利润没有变呀,股票回购会使股票数量减少,EPS=净利润/股数。分母变小,整个分数会变大。

展开夏同学:

老师 我针对你的第一次回答,你说到发放现金股利 公司净利润不变,为什么不变啊 企业把钱给给股东 净利润应该变小啊,同理 股票回购,企业用钱将股票从市场上回购,此时 这一年的净利润变小啊

展开夏同学:

同学你好

净利润=收入-成本-税 在企业经营状况不变的情况,营业收入 ,成本(固定资产和工资等) ,税这三个没有变。这是从利润表来说

对于现金股利:现金股利的发放致使公司的资产和股东权益减少同等数额,是企业资财的流出,会减少企业的可用资产,是利润的分配,不是利润的减少。当然对于企业来说分到手的利润确实少了。分到股民手中的净利润也是公司经营得到的。

股票回购是用现金进行股票回购的,并不影响未分配利润,也不影响净利润

这点也可以从会计分录上看出

回购本公司股份时:

借:库存股

贷:银行存款

展开

- 其他人还搜

- 热点资讯

后续集资发行股票的收益算收入吗?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。发行股票取得的价款是不能算作收入的,要作为股本,相当于购买者对公司的投资,溢价部分计入“资本公积-股本溢价”。希望我的回答能帮到你祝你顺利通过考试!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研