A同学

A同学

公允价值变动损益和综合收益都转业务成本是增加还是减少业务成本?

公允价值模式下结转成本,公允价值变动损益和综合收益都转业务成本是增加了还是减少了业务成本

展开

展开

A同学:

勤奋努力的同学

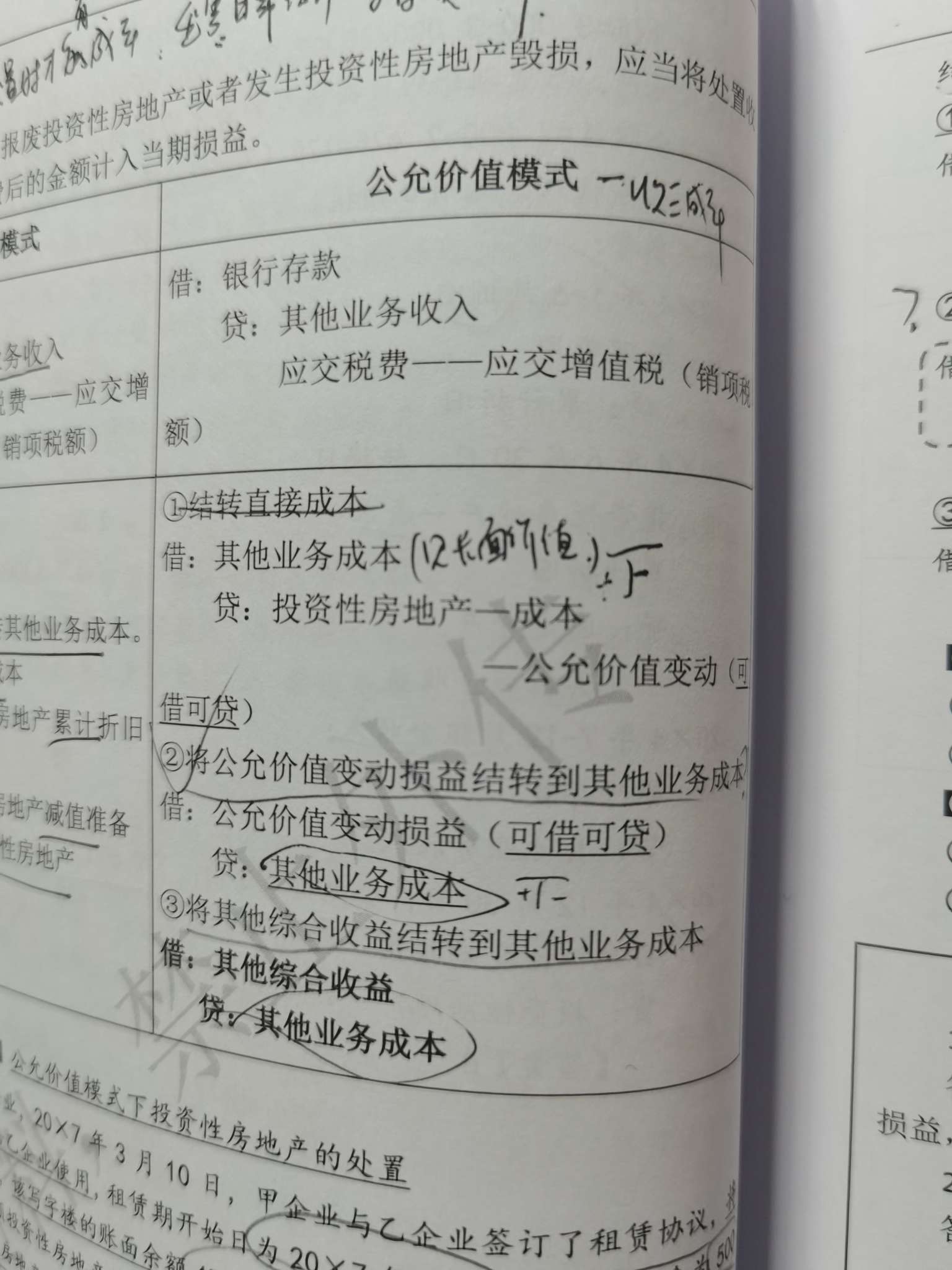

首先其他业务成本借方记减少,贷方记增加。所以看它在分录的哪一方判断其他业务成本增减。

其次老师理解的同学是不是不知道他对整体损益的影响啊。

1、公允价值变动损益转入其他业务成本是不影响营业利润的,因为都是损益类科目

2、其他综合收益转入其他业务成本是增加了其他业务成本影响了当期损益的。

希望老师的解答可以帮到你,加油~

展开公允价值变动损益冲减其它业务成本,是损益内部的变化,对损益整体没影响,其它综合收益冲减其它业务成本,是从权益转到损益,影响损益 。

公允价值变动损益和其他综合收益的具体解释如下:

计入投资收益的:长期股权投资处置差额,权益法下确认被投资单位实现的净利润、成本法下确认的现金股利、权益法下出售其他综合收益结转到投资收益;金融资产持有期间确认的利息、股利收益,金融资产处置差额、金融资产处置时公允价值变动损益和其他综合收益结转到投资收益;

计入公允价值变动损益:投资性房地产公允价值模式下期末公允价值变动、交易性金融资产期末公允价值变动、自用房地产转为公允价值模式下投资性房地产的借方差额、公允价值模式下投资性房地产转为自用房地产的差额。

计入其他综合收益:可供出售金融资产期末公允价值变动、持有至到期投资重分类为可供出售金融资产时产生的差额、自用房地产转为公允价值模式下投资性房地产的贷方差额、外币报表折算差额,权益法核算下被投资单位发生其他综合收益变动时投资单位的确认。

公允价值变动损益:是损益类科目

其它综合收益:是权益类科目

公允价值变动损益冲减其它业务成本,是损益内部的变化,对损益整体没影响

其它综合收益冲减其它业务成本,是从权益转到损益,影响损益

- 其他人还搜

- 热点资讯

在建工程中领用物资或存货或外购产品,应将什么金额计入在建工程成本?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:是按照物资或者产品的账面价值计入在建工程中的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

江财审计专硕考点:历史成本与重置成本

江财审计专硕考点之历史成本与重置成本!如果你要考江财的审计硕士的话,一般会遇到名词解释,比如2017年的复试笔试就遇到该题,其中一题叫做“历史成本与重置成本”,如果你还不知道答案,就来看高顿考研的整理,供大家参考!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研