金同学

金同学

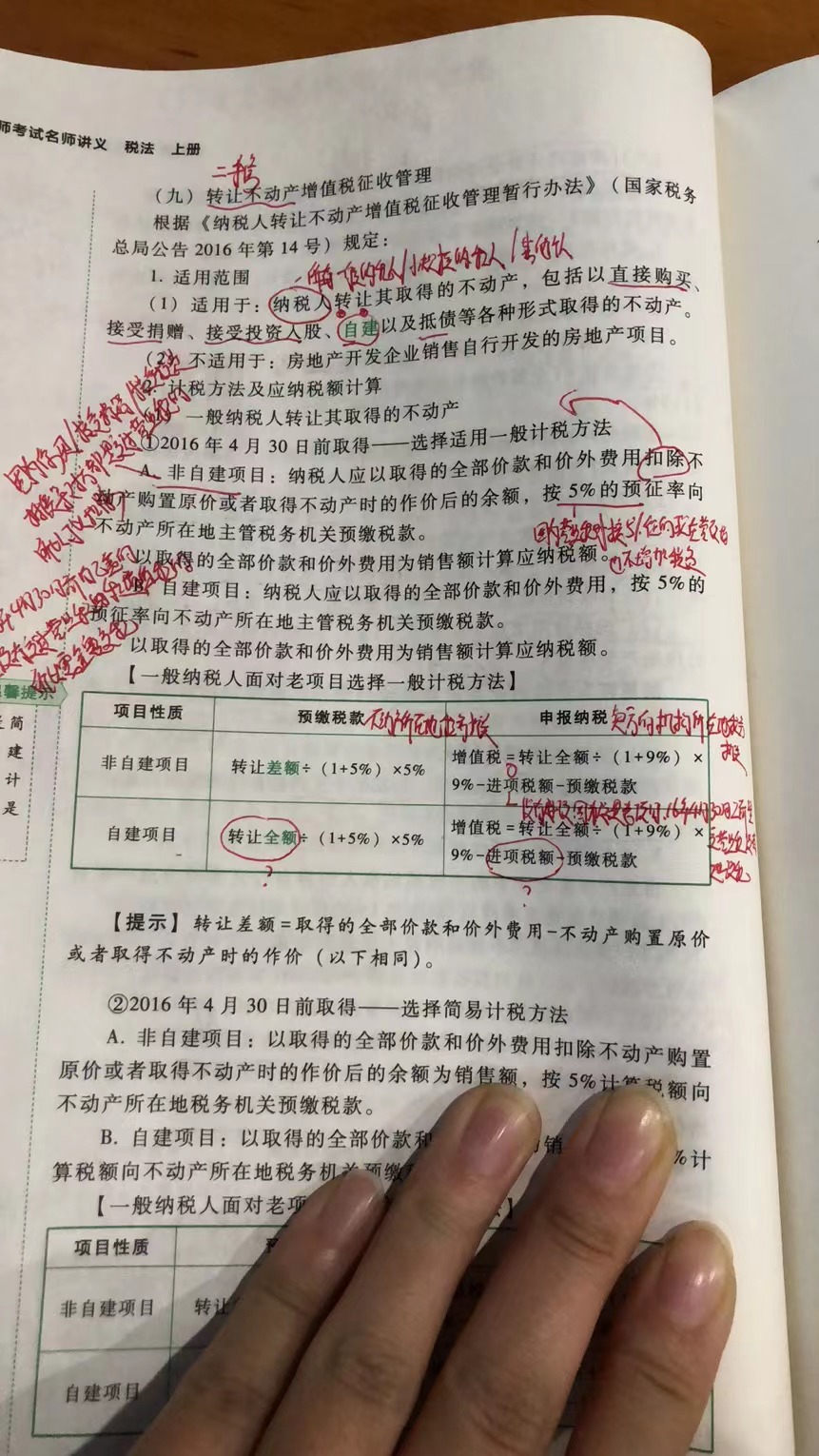

一般纳税人自建的不动产为什么全额预缴税款?

问题1:转让不动产,如果不动产就在卖方机构所在地不是异地的不动产,那还要预缴税款吗?是不是直接按照申报纳税的公式来算增值税 问题2:一般纳税人自建的不动产为什么全额预缴税款,营改增之前企业自建不动产难道不交营业税吗?营改增之前建筑类不是交营业税吗? 问题3:自建项目在申报纳税计算增值税时扣除的进项税有哪些?

展开

展开

金同学:

爱思考的同学你好呀,

1.转让不动产如果是非房企不是异地就不需要预缴税款了。但是如果是房企,因为其特殊性,需要在预收款的时候预缴税款。

不需要预缴税款的话,就算按照申报纳税的公式计算增值税,同学理解没有问题。

2.一般纳税人自建的不动产因为没有购入房产的初始成本,所以是全额计税的。如果是非自建的情况,就会有当初的购入成本。所以是差额。

营改增之前是缴纳营业税的,所以如果是非自建(外购)的,我们是允许差额计税的。

3.自建项目在申报纳税计算增值税时扣除的进项税主要是自建采购的一些砖、混凝土的建造成本居多。

一定要保持爱思考的好习惯哟~未来可期~

展开金同学:

一般纳税人自建的不动产为什么没有初始成本,难道营改增之前一般纳税人自建房产不用交营业税吗?

展开金同学:

用功学习的小天使你好呀,

营业税不能作为增值税进项的同学,而且营业税是价内税,直接计入成本了。

一定要保持爱思考的好习惯哟~未来可期~

金同学:

老师我就是不明白为什么自建项目预缴税款时用转让全额来算税款,自建也是有取得不动产的作价啊(建造成本),那如果自建不减成本那交的税不是比非自建大很多吗,那大家都不愿意自建而是去外购不动产了

展开金同学:

殷婷婷同学你好,

同学说的建造成本是可以作为进项税额抵扣的,同学可能有点混淆了,我们说的差额全额只是销项税额的部分。差额需要扣减的不是同学说的购置的建造成本,而是购入房屋所支付的买价部分。

自建不存在购入时的买价,故不是差额计算销项,是全额。建造成本都是作为进项扣除的。

老师这样解释,同学可以理解了吗?努力的你一定会收获满满的~

- 其他人还搜

- 热点资讯

企业缴纳的增值税可以在缴纳企业所得税时税前扣除吗?

S老师

S老师

老师已回答

老师已回答

勤奋的同学,你好! 缴纳的增值税不可以在企业所得税税前扣除哈。欢迎有问题随时交流~

什么是税务师?职责、能力、技能全面揭秘

什么是税务师?税务师是一种专业从事税务服务、管理和咨询的职业人员,主要负责企业、个人的税收规划、纳税申报、税务审计等工作。他们需要深入了解税法和税收政策,并能够为客户提供合理的税务建议和解决方案。

个税起征点是多少

个税起征点是多少?2018年的10月1日,开始实施5000元的个人所得税起征点;当薪资缴纳五险一金之后,纳税部分不超过5000元,不用缴纳个人所得税。下面阿茶老师和大家来详细讲一讲。

进口关税查询是什么

进口关税查询就是通过商务部网站查各国税率,通过商务部各国贸易税费查询,可以查询各国进入中国的商品税率,也可以查询原产中国的货物,在其他国家的进口税率。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研