海同学

海同学

能否解释一下此题?已知25万终值,为何用的年金终值的计算公式?

老师,您好 能再给我讲一下这个题吗?还有他已知25万终值了 为什么用的终值的公式呢?谢谢

展开

展开

海同学:

洋洋同学你好呀!

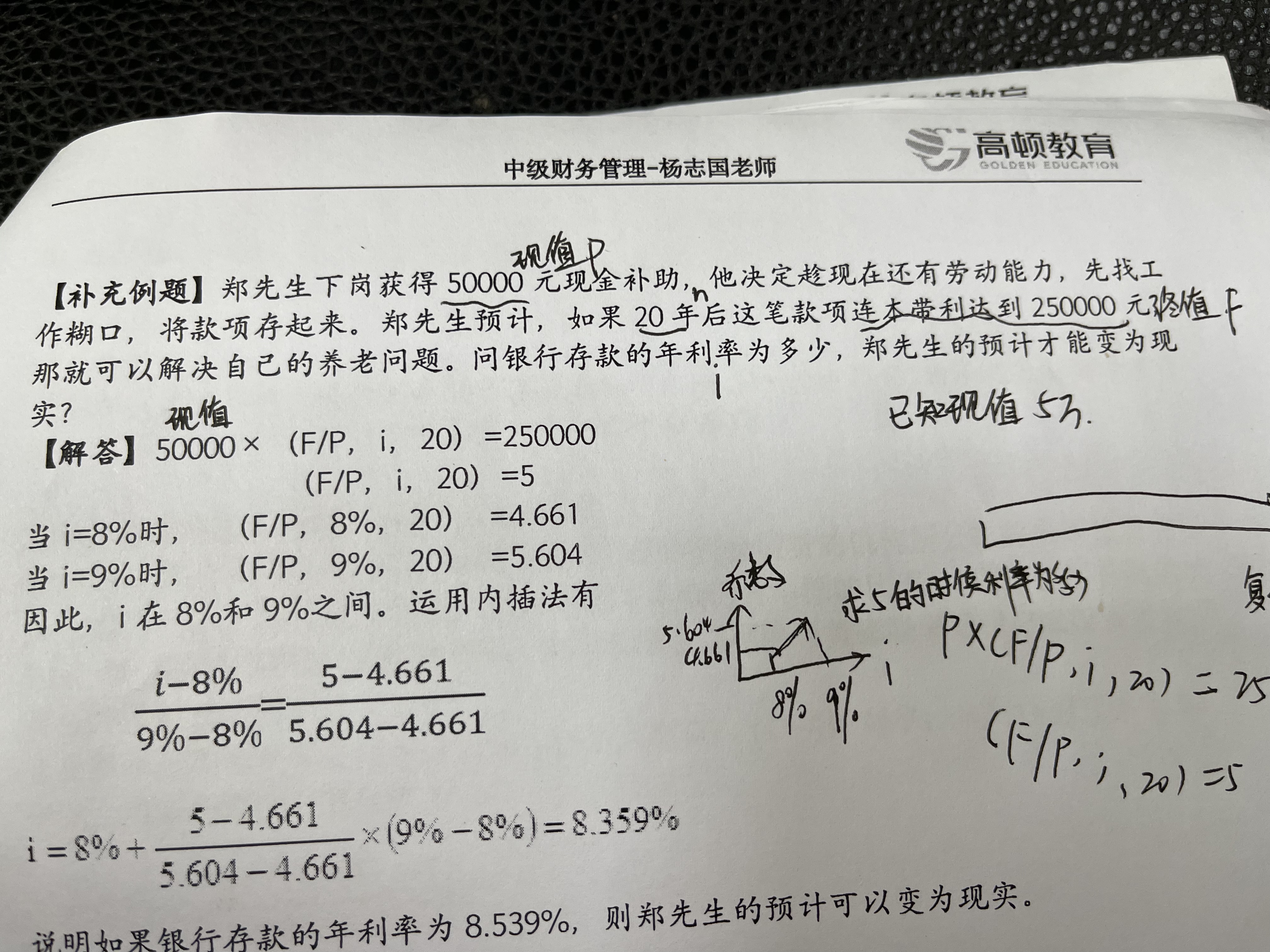

咱们分析下题干信息哈,郑先生下岗金额50000元为已知的现值P, 20年后连本带利金额要达到250000元,即为终值F

已知现值、终值和期限,求利率i

列式子有F=P×(F/P,i,n)

250000=50000×(F/P,i,20)

(F/P,i,20)=5

查复利终值系数表,找到20期的复利终值系数,临界值在5的上下,去两个利率,即取i=8%,和i=9%

(F/P,8%,20)=4.661

(F/P,9%,20)=5.604

在运用内插法,即可求出利率i的取值了哈,内插法的式子和同学截图的式子是一样的,老师这边就没有再列式子了哦

做这类题的思路主要是确定取值区间哈,在临界值的上下进行取值选取,确定好了取值后,运用内插法求解

希望老师的回答能够帮到你,继续加油哦!

展开海同学:

老师,那最后一步结果那里没有看懂 比如内插法那里大减小 算出来了后,最后一步就是i=8.359% 这个最后一步这个算法没看明白呢?能再讲一下不,咋算的,为啥这样算,谢谢

展开海同学:

列式子有(i-8%)/(9%-8%)=(5-4.661)/(5.604-4.661)

将左边的分母(9%-8%)乘到右边得

i-8%=(5-4.661)/(5.604-4.661)×(9%-8%)

再将左边的-8%加到右边得

i=(5-4.661)/(5.604-4.661)×(9%-8%)+8%

最后计算求出结果

i=8.359%

展开- 其他人还搜

- 热点资讯

老师已回答

老师已回答

中级会计职称机考公式输入方法

中级会计职称考试形式为无纸化机考,由于财务管理考试科目需要考生在计算机上输入公式和符号进行考试题目的作答,因此考生需要掌握中级会计职称机考计算公式的输入方法。为了促进大家高效备考,高顿小编总结了机考公式的输入方法一起看看吧!

增值率计算公式是什么

增值率=增值税/(销售额–进项税额)。其中,销售额指的是企业销售商品或提供服务所得的全部收入,进项税额指的是企业在购买原材料、劳务和固定资产等方面支付的增值税。

稿酬个人所得税计算公式是怎样的

稿酬所得,是指个人因其作品以图书、报刊形式出版、发表而取得的所得。 稿酬个人所得税计算公式: 居民个人取得稿酬所得: 应纳税额=全年应纳税所得额适用税率-速算扣除数=(全年收入额-60000元-专项扣除-享受的专项附加扣除-享受的其他扣除)适用税率-速算扣除数 非居民个人取得稿酬所得: 应纳税所得额=收入(1-20%)70%。 稿酬所得应预扣预缴税额=预扣预缴应纳税所得额(收入额)20% 以上就是【稿酬个人所得税计算公式是怎样的】的全部内容,想要了解更多 注会考试资讯 ,欢迎前往 高顿CPA网站首页 ! 添加老师微信 获取更多注会备考资源 相关阅读 应交多少增值税的公式是怎样 高新技术企业认定审计有哪些

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研