晨同学

晨同学

这个盈余公积和未分配利润的列报金额怎么理解啊?

老师,这个盈余公积和未分配利润的列报金额不理解, 还有怎么确定是递延所得税资产不是负债

展开

展开

晨同学:

爱思考的同学你好:

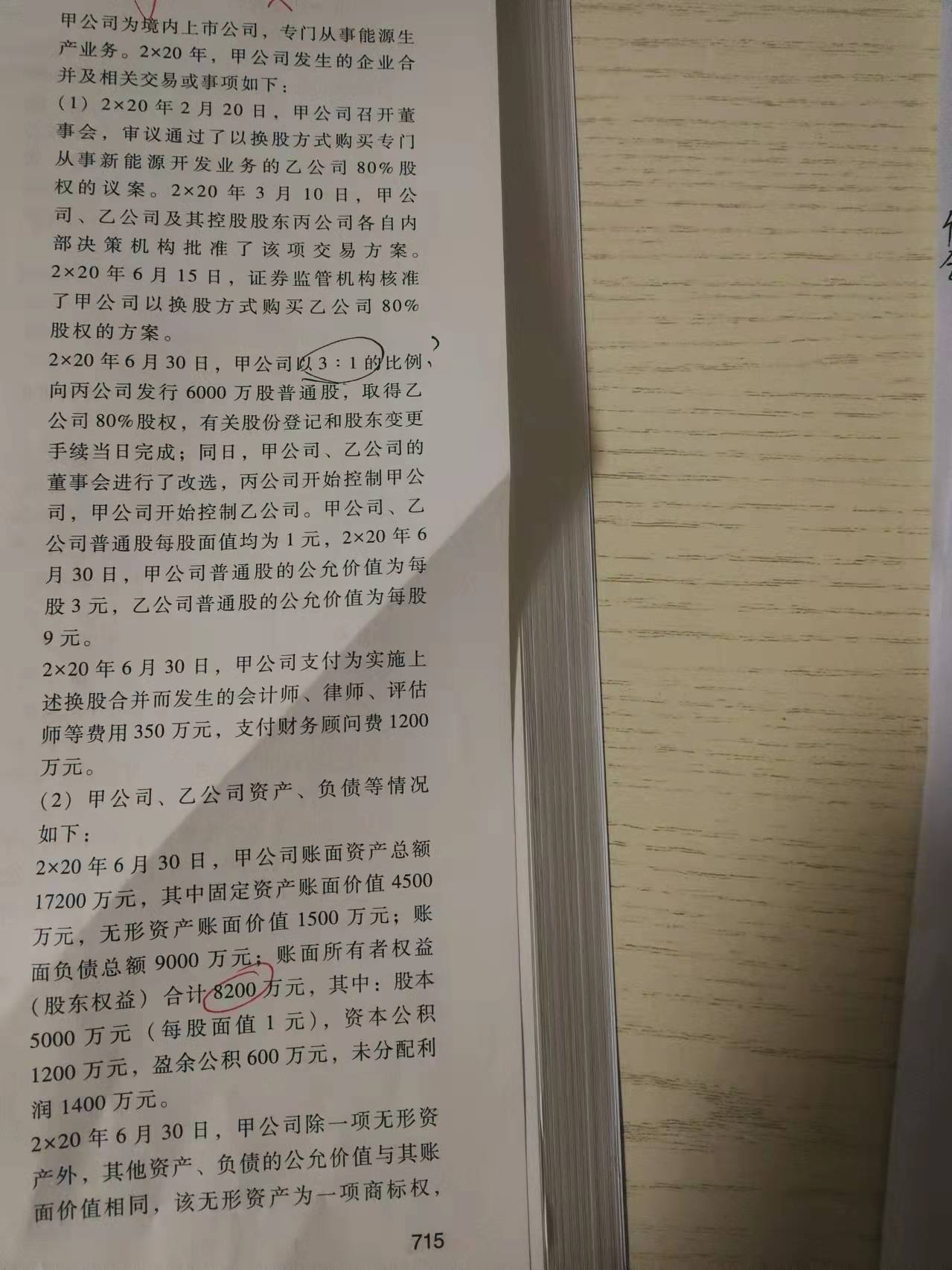

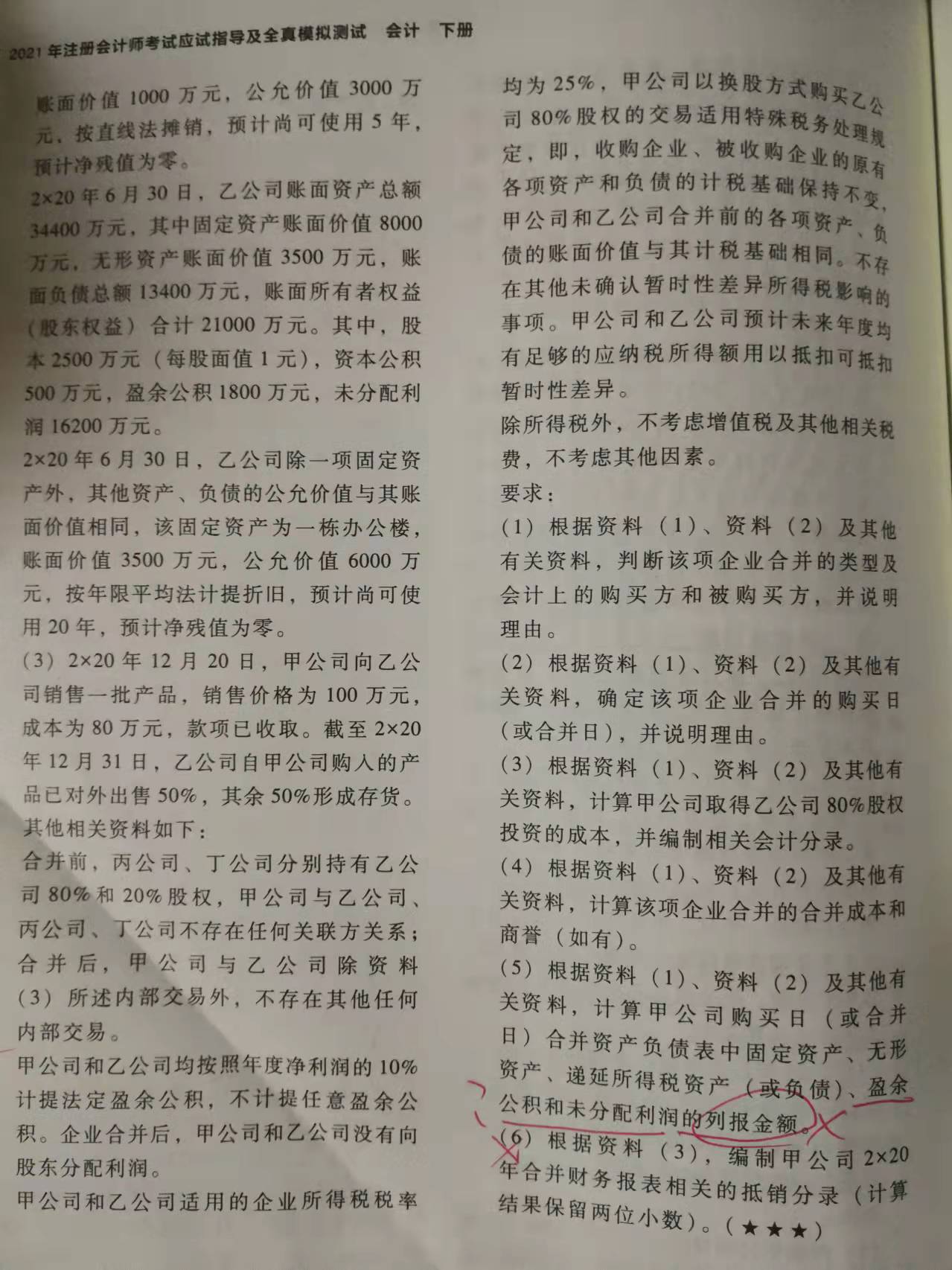

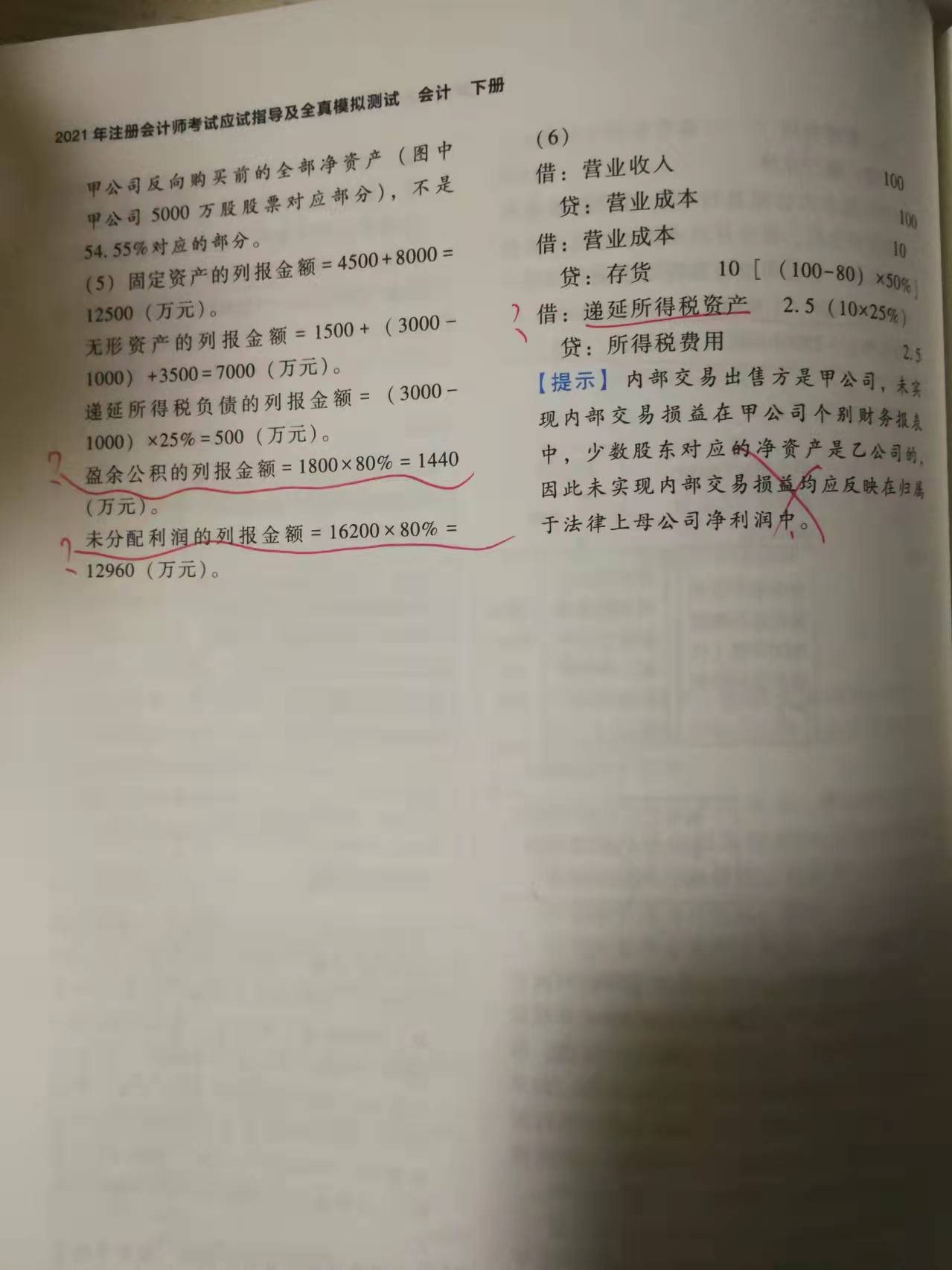

1、这个盈余公积和未分配利润最后的列报金额,是实质上母公司的除去少数股东享有的那部分盈余公积和未分配利润。少数股东占了百分之二十,所以盈余公积为(1800*80%=1440)未分配利润为(16200*80%=12960)

2、这个地方剩余的50%的存货,会计上的账面价值为40(虽然卖的是50.但是通过合并报表抵消后,账面上存货的账面价值是40)税务局认的是这个50,计税基础50,资产账面价值小于计税基础10,应确认递延所得税资产2.5

希望以上的解答能够帮助到你,继续加油~早日拿下CPA!

展开晨同学:

是不是因为是反向购买所以特殊,正常合并合报中列报的都是母公司的全部的盈余,不存在比例问题?正常合并工作底稿中列式的是不是子公司全部的盈余,再全部抵消,不存在比例问题? 递延资产和递延负债的确认做选择题,有没有简便方法、是不是内部交易一般都是递延资产

展开晨同学:

[quote]

一个少数股东权益,这个在资产负债表上需要单独列报这个少数股东权益,这么

爱思考的同学你好:

1、不是因为这个是反向购买才这么处理的,不是百分之百合并,会存在一个,少数股东权益,这么在资产负债表列式的盈余公积和未分配利润就会减去这一块。

2、你说的这个,内部交易一般确认递延资产,递延所得税资产可能要稍微多一点,最好还是具体题目,具体分析。这个简便方法,还是得对知识点掌握熟练一些,掌握各种资产计税基础和账面基础怎么计算的明白其原理,这个递延,做选择题或者大题就都容易了。

下面那个补充部分,点错了,请直接忽略

希望以上的解答能够帮助到你,继续加油~早日拿下CPA!

展开晨同学:

不明白,这个题里,乙公司不是会计上的母公司吗,甲公司作为法律上的母公司编合报,合报内容不应该是会计上的母全部加子比例?这个题按照这个逻辑的话应该是不乘以比例的,直接就是母乙的全部呀。 如果说是反向购买和正常的不一样我就能理解,您说不是,就不懂了,是正常合并我就搞错了?

展开晨同学:

爱思考的同学你好:

这个问题你问得非常棒,这个地方是个很重要的,也容易错的点。反向购买和合并我们都会确认一个少数股东权益,普通的合并,这个少数股东权益是从子公司上面切下一块做少数股东权益。而构成反向购买的少数股东权益是法律上的子公司这个题目中的乙公司的有关股东未将其持有的股份转换成法律上母公司的股份,这部分股东享有的权益在合并报表中作为少数股东权益。这道题目中有百分之二十没有转换成法律上母公司甲的股份,所以确认了20%的少数股东权益,剩余盈余公积,未分配利润都要乘以80%。 如果是普通合并就是母公司全部的盈余公积和未分配利润。

上述第一次追问你的理解是正确的,这个地方反向购买,所以有乙公司盈余公积和未分配利润要乘以80%。如果是普通合并,就没有这个母公司盈余公积乘以比例这个问题。希望我的这个错误能让你对这个知识点有更深刻的记忆~

祝学习愉快,继续加油~早日拿下CPA!

展开资本公积是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金。资本公积是与企业收益无关而与资本相关的贷项。资本公积是指投资者或者他人投入到企业、所有权归属于投资者、并且投入金额上超过法定资本部分的资本。

盈余公积是指企业从税后利润中提取形成的、存留于企业内部、具有特定用途的收益积累。盈余公积是根据其用途不同分为公益金和一般盈余公积两类。公益金专门用于企业职工福利设施的支出,如购建职工宿舍、托儿所、理发室等方面的支出。

未分配利润是企业未作分配的利润。它在以后年度可继续进行分配,在未进行分配之前,属于所有者权益的组成部分。从数量上来看,未分配利润是期初未分配利润加上本期实现的净利润,减去提取的各种盈余公积和分出的利润后的余额。

- 其他人还搜

- 热点资讯

在建工程中领用物资或存货或外购产品,应将什么金额计入在建工程成本?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:是按照物资或者产品的账面价值计入在建工程中的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

会计中,利润类科目是否有余额?

老师

老师已回答

勤奋的同学,你好。这个问题和刚才那个一样,刚才那个题目老师给你回答了,你可以先看一下,如果还有疑问,可以继续提出的哦。祝你学习愉快!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研