An同学,你好,关于这里借方为啥有累计摊销? 我的回答如下

同学你好:

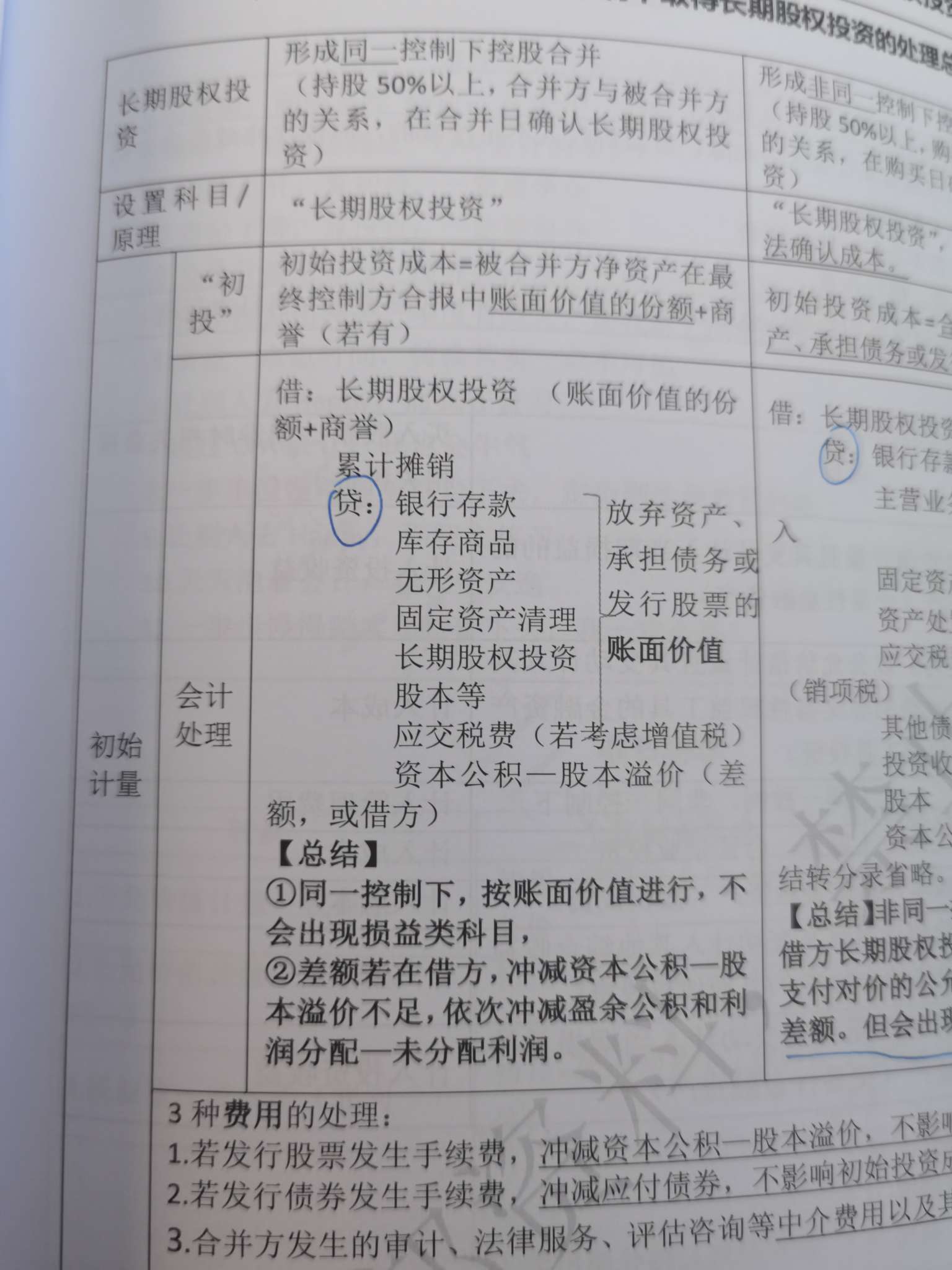

你处置无形资产的时候,要将其的账面价值结转,你看贷方有个无形资产,这个是原值的概念,借方出现累积摊销,才体现的是账面价值

希望老师的解答能帮助同学理解~如果还有问题同学可以继续提问;如果问题解决了,请同学给个评价哦。

以上是关于会计名词,累计摊销相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开A同学:

那为啥不写累计折旧,跌价准备,减值准备等,

展开An同学,你好,关于这里借方为啥有累计摊销? 我的回答如下

累计折旧是固定资产的,固定资产在处置前这种会搁到固定资产清理。

但是对应无形资产的减值准备的话,的确可以出现在借方

以上是关于会计名词,累计摊销相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开A同学:

那可以把贷方的固定资产清理改写成 借累计折旧 贷固定资产 么

展开An同学,你好,关于这里借方为啥有累计摊销? 我的回答如下

按标准来说是不行的。固定资产在处置前需要将对应的先转入清理,你忘记了你可以去看看前面的讲义。但是我个人下来写草稿的时候确实是按着你说的主要处理的

以上是关于会计名词,累计摊销相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开A同学:

我知道了,固定资产情形比较特殊要特别处理, 那存货跌价准备能写么

展开An同学,你好,关于这里借方为啥有累计摊销? 我的回答如下

当然可以写,反正你写出来的资产的金额借贷加起来得是个账面价值。(前提是同控)

如果是非同控或者权益法的话,存货贷方是主营业务收入

且还要结转成本

以上是关于会计名词,累计摊销相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开A同学:

谢谢老师我还有疑惑 1这个表对先非同一购买再形成同一的情况不适用吧 2为什么不会出现损益科目但又产生差额,是什么意思呢

展开An同学,你好,关于这里借方为啥有累计摊销? 我的回答如下

你发的这个图片本来就是指同控下的处理。你问的这个先非在同,这个本质上也是同控,处理一样的。不能出现损益

因为是同控,同控的特点是甲控制a和b,现在a要购买b,那么a认为的长投入账价值是甲说了算的

以上是关于会计名词,累计摊销相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开A同学:

老师请问差额是怎么产生的,哪里来的,都是账面价为啥会有差额呢

展开An同学,你好,关于这里借方为啥有累计摊销? 我的回答如下

首先你要对买入时的处理要彻底理解。大部分情况借方资产的入账价值是贷方付出的“公允价值”

你假如出了一个100的存货(账面),市场上值120

那么你的长投入账通常来说(非同控,权益法)

借长投120

贷收入120

借成本100

贷库存100

(如果上面这个收入 成本不明白你回去看看存货那章)

总之,借方资产的入账就是贷方付出的公允

但是同控就不一样了,我前面说了,借方资产的入账是最终控制方给你订好了,然后ab之间的转移不视同出售,因此贷方给出账面即可,借方资产金额假设最终控制方给你定的是150,那么就上面的事项

借长投150

贷库存100

差额资本公积50

希望老师的解答能帮助同学理解~如果还有问题同学可以继续提问;如果问题解决了,请同学给个评价哦。

以上是关于会计名词,累计摊销相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开资产减值损失账户是登记计提各项资产减值准备时所形成的损失,借方登记计提的各项损失(坏账准备、存货跌价准备、长期股权投资减值准备、固定资产减值准备等),贷方登记计提的坏账准备、存货跌价准备等损失后,相关资产的价值又得恢复的金额。

2、类似固定资产中的累计折旧科目。累计摊销科目为资产类科目,用来核算无形资产的摊销。列在资产负债表的资产项内,作为无形资产的减项。累计摊销。

3、当转让无形资产的时候,要将累计摊销和无形资产转出,所以要借累计摊销,贷无形资产。

累计摊销用法如下:

累计摊销如同固定资产要单独核算累计折旧一样,新制度对无形资产新增加了一个一级科目“累计摊销”

一、本科目核算企业对使用寿命有限的无形资产计提的累计摊销。

二、本科目应按无形资产项目进行明细核算。

三、企业按月计提无形资产摊销,借记“管理费用”、“其他业务支出”等科目,贷记本科目。

四、本科目期末贷方余额,反映企业无形资产累计摊销额

- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

无形资产摊销怎么计算累计摊销?

无形资产累计摊销计算:无形资产年累计摊销额=无形资产取得总额÷使用年限,直线法又称平均年限法,是将无形资产的应摊销金额均衡地分配于每一会计期间的一种方法。

能把会计名词解释一下吗?会计可比性原则包括哪些内容呢?

会计名词解释:会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。会计可比性原则指的是会计核算需要严格遵循会计处理办法开展,会计指标需要保持口径一致,彼此之间可以对比,这就是会计核算基本原则里面的可比性原则。会计的任务主要有以下四点: 1、为国家宏观调控、制定经济政策提供信息; 2、加强经济核算,为企业经营管理提供数据; 3、保证企业投入资产的安全和完善; 4、为投资者提供财务报告,以便于投资者进行正确的投资决策。

累计摊销是什么?属于什么科目?

累计摊销是用于摊销无形资产的,其余额一般在贷方,贷方登记已计提的累计摊销。类似固定资产中的累计折旧科目。累计摊销科目为资产类科目,用来核算无形资产的摊销。列在资产负债表的资产项内,作为无形资产的减项。累计摊销只属于无形资产的调整科目,登记方向与无形资产登记方向相反。

中级会计职称《中级会计实务》每日一练:累计摊销

甲公司2009年开始研发某专利权,研究费用支付了350万元,开发费用支付了500万元(假定此开发费用均符合资本化条件)。该专利权于当年7月1日达到预定可使用状态。注册费用和律师费用共支付了65万元。会计上采用5年期直线法摊销。预计5年后该专利可售得25万元。2011年末该专利权因新技术的出现发生减值,预计可收回金额为250万元。预计到期时的处置净额降为10万元。2012年末因新技术不成熟被市场淘汰,甲公司的专利权价值有所恢复,经估计,专利权的可收回价值为620万元,处置净额仍为1 0万元。则2013年末此专利权的累计摊销金额为()万元。 A.486 B.462 C.506 D.388 【参考答案】B

会计职场基础知识 累计摊销的账务处理

一、本科目(累计摊销的账务处理)核算企业对使用寿命有限的无形资产计提的累计摊销。 二、本科目可按无形资产项目进行明细核算。 三、企业按期(月)计提无形资产的摊销,借记管理费用、其他业务成本等科目,贷记本科目。处置无形资产还应同时结转累计摊销。 四、本科目期末贷方余额,反映企业无形资产的累计摊销额。 高顿网校温馨提醒 :高顿网校 初级会计职称题库 ,通过针对性地讲解、训练、答疑、模考,对学习过程进行全程跟踪、专家权威解析与指导,帮助考生全面提升备考效果。有它在手,还怕什么呢?想要了解这一史上最全面的初级会计职称***库吗?快来点击进入吧! 传送门在此快来点我呀 初级会计职称精品课程 课程专业名称 讲师 试听 2016《超值无忧班》 《初级经济法基础》+《初级会计实务》 初级职称考试无忧! 高顿

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研