P同学

P同学

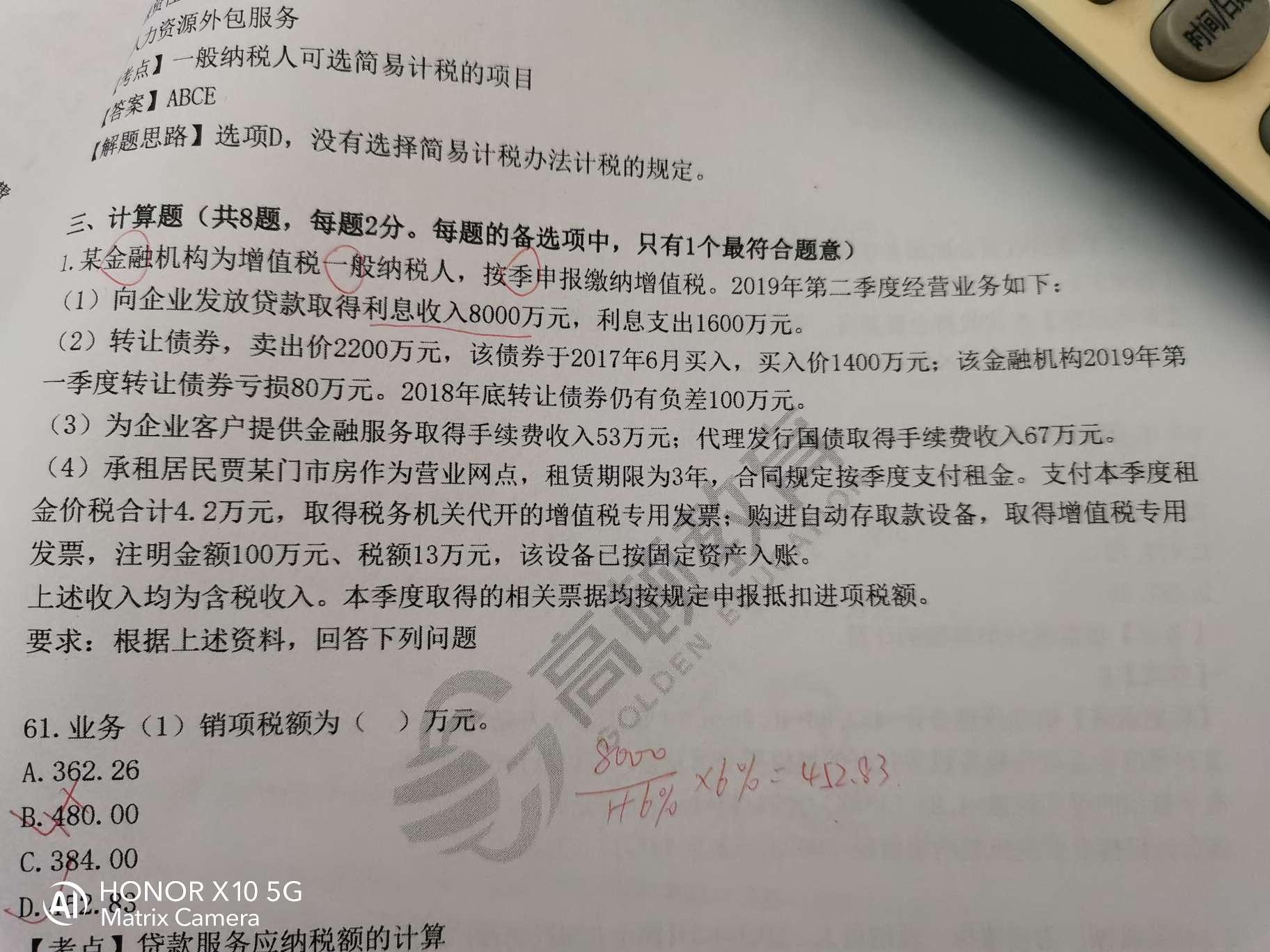

第四小题里面的4.2万租金,不应该按征收率5%减按1.5%计算税金吗?

老师好!我想问一下,第四小题里面的4.2万租金,不是应该按征收率5%减按1.5%计算税金吗?另外固定资产的设备的进项税这个季度不抵扣吗?出租房屋收取租金的计税情况,哪种情况下有减征额?

展开

展开

P同学:

同学,下午好啊:

1.第四小题里面的4.2万租金,不是应该按征收率5%减按1.5%计算税金吗?

个人出租住房,按5%征收率减按1.5%征收增值税。

题目中是门市房,也就是商铺,不是住房,所以是按照5%计税。【4.2/(1+5%)*5%】

2.另外固定资产的设备的进项税这个季度不抵扣吗?

购进设备的进项税额是可以抵扣的哦~

3.出租房屋收取租金的计税情况,哪种情况下有减征额?

(经营出租)

一般计税,税率为9%

简易计税,征收率为5%

个体户出租住房,按5%减按1.5%

自然人出租住房,按5%减按1.5%

自然人出租非住房,按5%

展开

P同学:

这个题目是2020年的税1试题,答案里面固定资产的进项税没有抵扣

展开P同学:

同学方便拍一下答案吗?

我们一起看一下是不是答案有什么特殊考虑。

P同学:

最后的应纳增值税只减去了租房的进项税

展开P同学:

是抵扣了的哦~

4.2/(1+5%)×5%是承租业务的进项税

13是购进设备的进项税(取得专票:金额100万,税额13万)

P同学:

谢谢老师,我再捋捋

展开P同学:

不客气哈

有问题我们随时联系哦~~

展开举个简单例子来说明:

假如应纳税营业额为10000元,那么“应按照5%的征收率减按1.5%计算应纳税额为142.86元”,计算过程如下:

10000/(1+5%)1.5%=142.86元。

按照税法规定,外商投资企业和外国企业在中国境内设立的从事生产、经营的机构、场所每一纳税年度的收入总额,减除成本、费用、税金以及损失后的余额,为应纳税所得额。由于计算应纳税所得额是以企业每一纳税年度的收入总额为计算依据的,而各项收入又有其跨年度实现的客观情况,因此,为了准确确定在一个纳税年度内实现的收入额,税法规定企业应纳税所得额的计算,以权责发生制为原则。

企业下列经营的收入可以分期确定,并据以计算应纳税所得额:

(一)以分期收款方式销售产品或者商品的,可以按交付产品或者商品开出发货票的日期确定销售收入的实现,也可以按合同约定的购买人应付价款的日期确定销售收入的实现。

(二)建筑、安装、装配工程和提供劳务,持续时间超过1年的,可以按完工进度或者完成的工作量确定收入的实现。

(三)为其他企业加工、制造大型机械设备、船舶等,持续时间超过1年的,可以按完工进度或者完成的工作量确定收入的实现。

- 其他人还搜

- 热点资讯

cfa报班还是自学?哪个效率更好?

准备CFA(Chartered Financial Analyst,特许金融分析师)考试是一个需要投入大量时间和精力的过程。对于考生来说,选择适合自己的学习方式是至关重要的。在本文中,我们将探讨CFA报班和自学两种学习方式,那么究竟选择自学还是报班呢,接着往下看告诉你答案~

注册会计师通过率包括缺考的吗

注册会计师通过率不算缺考的人数,通过率是实际通过的人数与实际参加考试的人数的比例,虽然缺考的人数多,但是并不计算到通过率里面的。根据cpa考试分析报告来看,专业阶段单科通过率为27.93%左右,综合阶段单科通过率为83.74%左右。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研