J同学

J同学

原计入其他综合收益的累计利得和损失转出这笔分录没懂,老师帮我举个例子?

老师,原计入其他综合收益的累计利得和损失转出这笔分录没懂,老师帮我举个例子,谢谢

展开

展开

J同学:

同学你好:

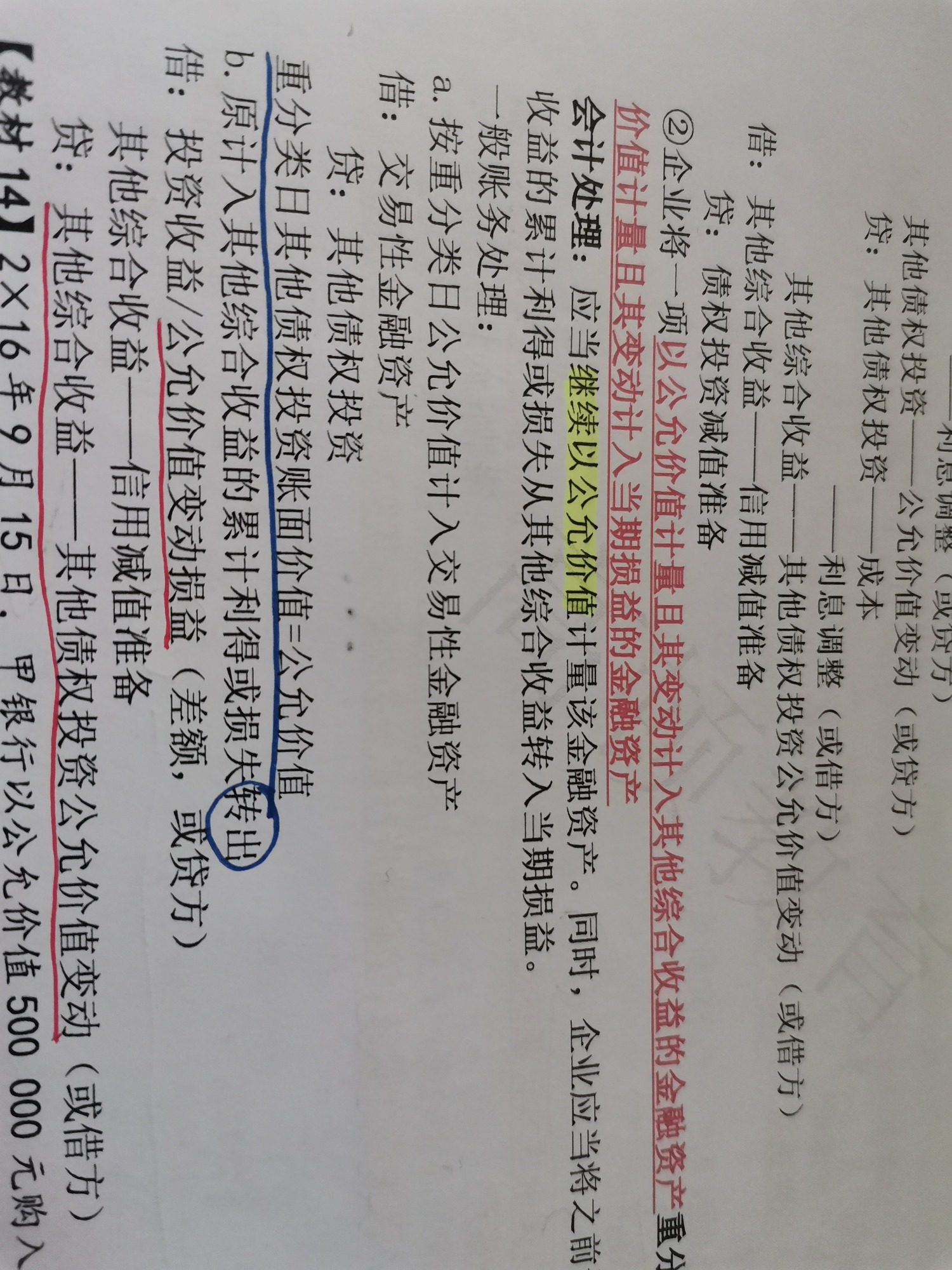

其他债券投资这个科目有点特殊,既是以公允价值计量,又要计提坏账准备。

其中,公允价值变动计入其他综合收益,不是投资收益;坏账准备也是计入其他综合收益。

通过其他债券投资确定的其他综合收益在出售或结转时,都要转入到当期损益中。

本题是二笔分类的结合:

(1)公允价值变动部分的其他综合收益转当期损益

借:投资收益/公允价值变动损益

贷:其他综合收益-公允价值变动

(2)计提坏账准备部分的其他综合收益转当期损益

借:其他综合收益-信用减值准备

贷:投资收益/公允价值变动损益

希望老师的回复可以帮助到你,还有不明白的地方,及时跟老师沟通哟~祝学习顺利~~~

展开- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

能把会计名词解释一下吗?会计可比性原则包括哪些内容呢?

会计名词解释:会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。会计可比性原则指的是会计核算需要严格遵循会计处理办法开展,会计指标需要保持口径一致,彼此之间可以对比,这就是会计核算基本原则里面的可比性原则。会计的任务主要有以下四点: 1、为国家宏观调控、制定经济政策提供信息; 2、加强经济核算,为企业经营管理提供数据; 3、保证企业投入资产的安全和完善; 4、为投资者提供财务报告,以便于投资者进行正确的投资决策。

其他综合收益属于什么科目?核算内容是什么?

其他综合收益属于所有者权益类会计科目。其他综合收益简称OCI,是指企业根据其他会计准则规定未在当期损益中确认的各项利得和损失。企业在计算利润表中的其他综合收益时,应当扣除所得税影响;在计算合并利润表中的其他综合收益时,除了扣除所得税影响以外,还需要分别计算归属于母公司所有者的其他综合收益和归属于少数股东的其他综合收益。其他综合收益是一个由新会计准则中,新设定的科目,主要是用来替代以前“资本公积-其他资本公积”的部分用途。

其他综合收益变动的处理难点有哪些?

其他综合收益变动的处理难点有哪些? 其他综合收益变动的处理是什么知识点,相信很多人对此都还是比较陌生的,今天我们就一起来看看中级会计职称中这个知识点的来龙去脉吧。 一、其他综合收益变动的处理有哪些呢? 基本账务处理 被投资单位其他综合收益发生变动的,投资方应当按照归属于本企业的部分,相应调整长期股权投资的账面价值,同时增加或减少其他综合收益。 借:长期股权投资其他综合收益 贷:其他综合收益 或反向。 相关规定 投资方全部处置权益法核算的长期股权投资时,原权益法核算的相关其他综合收益应当在终止采用权益法核算时采用与被投资单位直接处置相关资产或负债相同的基础进行会计处理; 投资方部分处置权益法核算的长期股权投资,剩余股权仍采用权益法核算的,原权益法核算的相关其他综合收益应当采用

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研