韩同学:

爱思考的同学,你好~~

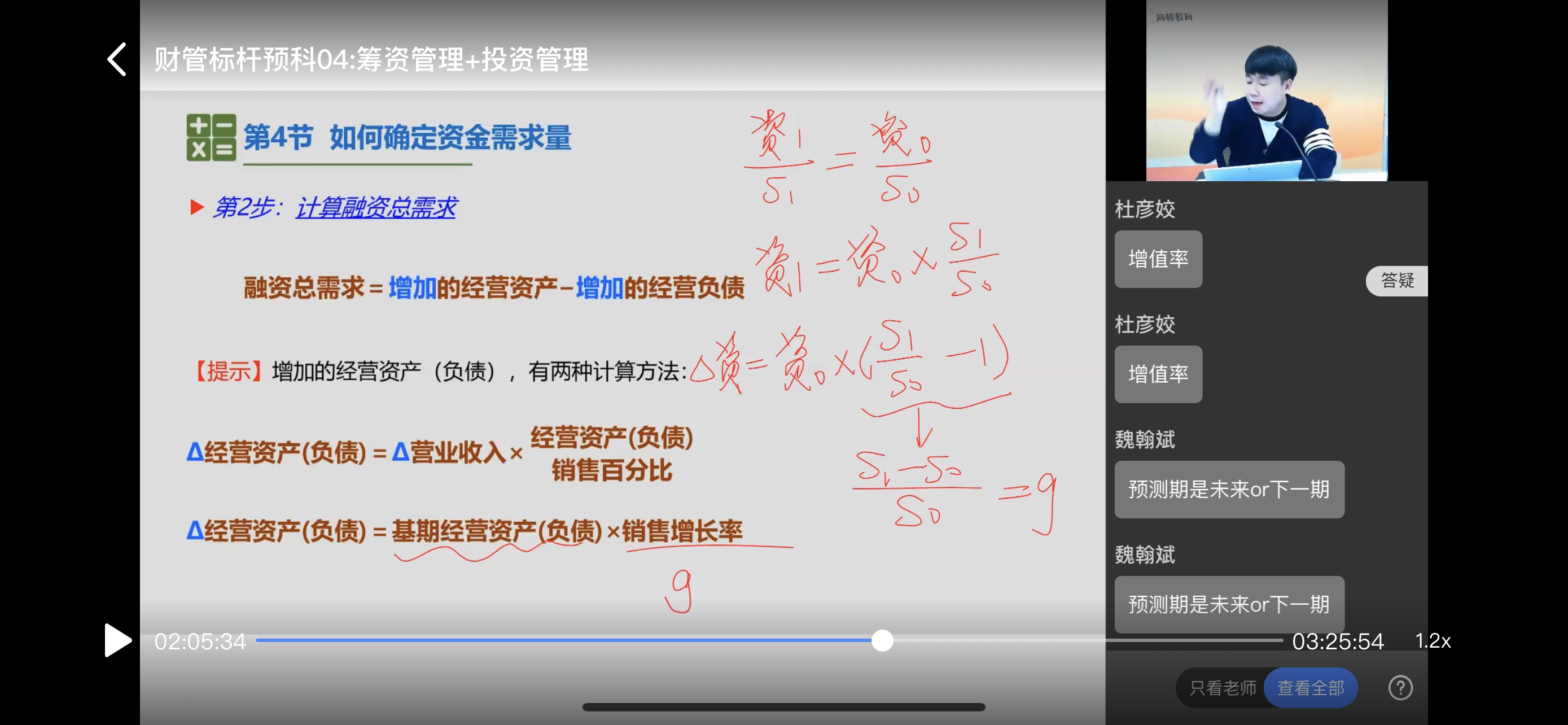

(1)基期一般是题目给出的一个基准时期,预期一般是基期的下一年(也有可能是未来某一年)。

比如说现在是2021年,要研究2022年的相关数据,那么基期就是2021年,预期就是2022年。

(2)因为经营资产、经营负债与营业收入保持稳定的百分比,也就是说经营资产/营业收入=k,是固定不变的,资产1/营业收入S1=k,资产0/营业收入S0=k。因此资产1/营业收入S1=资产0/营业收入S0. 下面几步都是数学上的一个变幻。

希望以上的解答能够帮助到你,如还有疑问欢迎随时与老师交流~继续加油~~

展开

韩同学:

公式的第三行减1和公式的第四行分子减S零不理解,您给解读一下

展开韩同学:

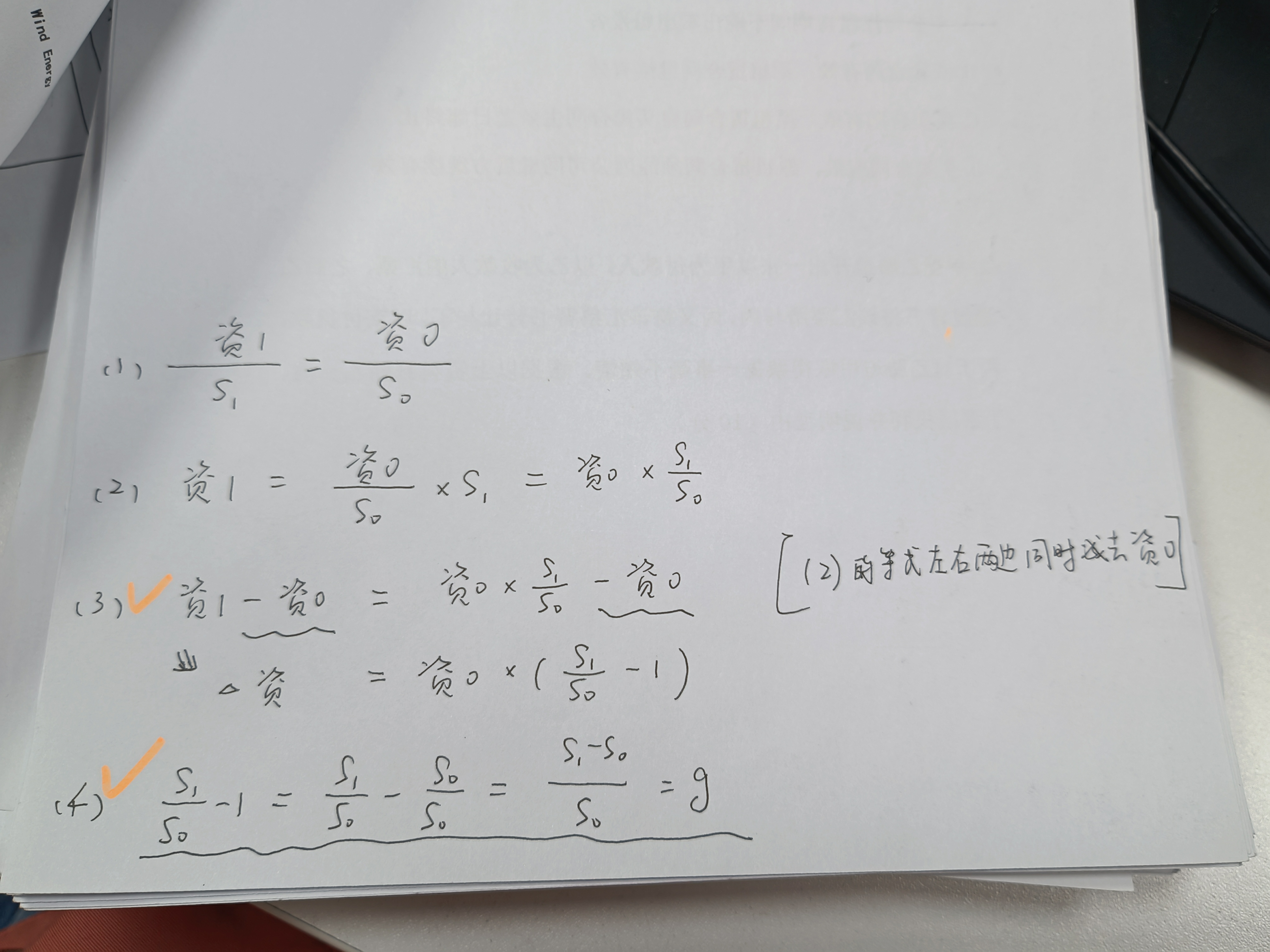

同学可以看下图片上老师的推导过程,如还有疑问欢迎随时与老师交流~继续加油~~

展开韩同学:

第三步第一行不理解,黄色挑勾的公式不理解,演变成这样了不理解

展开韩同学:

1、第三步第一行:在第二行【资1=资0*(S1/S0)】的基础上,等式两边同时减去资0;

即等式左边:资1-资0,等式右边:资0*(S1/S0)-资0。

(一个等式两边同时减去相同的数,这个等式仍然成立。这一行就是利用这一原理)

2、资1-资0=资0*(S1/S0)-资0。 左边:资1-资0,就是两者的差,差可以 Δ 表示,Δ资等价于资1-资0。

右边:资0*(S1/S0)-资0, 资0提取出来,就可以变成 资0*(S1/S0-1)。

等式的左边和右边现在可以表示成:Δ资= 资0*(S1/S0-1)。

这一步只是数学上的一种变幻。

3、最后一行只是研究(S1/S0-1),1=S0/S0,所以S1/S0-1=S1/S0-S0/S0=(S1-S0)/S0,

营业收入的增长率g=预期营业收入的增加/基期的营业收入。

预期营业收入的增加=预期的营业收入S1-基期的营业收入S0。

所以(S1-S0)/S0=预期营业收入的增加/基期的营业收入=营业收入的增长率g。

4、因为(S1/S0-1)=g,所以Δ资= 资0*(S1/S0-1)=资0*g。这时候就可以验证Δ经营资产=基期的经营资产*销售增长率g。

希望以上的解答能够帮助到你,如还有疑问欢迎随时与老师交流~继续加油~~

展开韩同学:

看着晕,还是不理解

展开韩同学:

现在还有哪些地方不理解呢?本质上是使用数学上的一点技巧。

光看的话,都是字母表示,容易犯晕。同学可以在草稿纸上动笔写一写,推一推,看看哪里推导不下去。

希望以上的解答能够帮助到你,如还有疑问欢迎随时与老师交流~继续加油~~

展开最后一次月经月份小于3,则月份+9,日期+22

- 其他人还搜

- 热点资讯

老师已回答

老师已回答

中级会计职称机考公式输入方法

中级会计职称考试形式为无纸化机考,由于财务管理考试科目需要考生在计算机上输入公式和符号进行考试题目的作答,因此考生需要掌握中级会计职称机考计算公式的输入方法。为了促进大家高效备考,高顿小编总结了机考公式的输入方法一起看看吧!

增值率计算公式是什么

增值率=增值税/(销售额–进项税额)。其中,销售额指的是企业销售商品或提供服务所得的全部收入,进项税额指的是企业在购买原材料、劳务和固定资产等方面支付的增值税。

稿酬个人所得税计算公式是怎样的

稿酬所得,是指个人因其作品以图书、报刊形式出版、发表而取得的所得。 稿酬个人所得税计算公式: 居民个人取得稿酬所得: 应纳税额=全年应纳税所得额适用税率-速算扣除数=(全年收入额-60000元-专项扣除-享受的专项附加扣除-享受的其他扣除)适用税率-速算扣除数 非居民个人取得稿酬所得: 应纳税所得额=收入(1-20%)70%。 稿酬所得应预扣预缴税额=预扣预缴应纳税所得额(收入额)20% 以上就是【稿酬个人所得税计算公式是怎样的】的全部内容,想要了解更多 注会考试资讯 ,欢迎前往 高顿CPA网站首页 ! 添加老师微信 获取更多注会备考资源 相关阅读 应交多少增值税的公式是怎样 高新技术企业认定审计有哪些

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研