G同学

G同学

为什么答案个别报表中投手只计算处置60%部分的投收吗?

老师,1题,成转权,剩余部分不是视同权益法下走一遍吗?为什么答案个报中投手只计算处置60%部分的投收, 分录不应该还要写成转权的损益调整和OCI吗?如果是以前年度计入留存收益,这道题涉及去年和今年,怎么分配留存收益和投资收益,按时间权重去分吗?老师把完整分录给我列示一下。

展开

展开

G同学:

1、成本法转权益法,剩余部分视为从取得时即采用权益法核算,进行调整。

2、成本法核算长期股权投资,部分出售,按照出售部分比例结转成本,与出售价款之间的差额计入投资收益,对于出售部分的长期股权投资不需要按照权益法调整。

3、是计入留存收益还是投资收益科目,这个要根据具体情况。以本题为例:

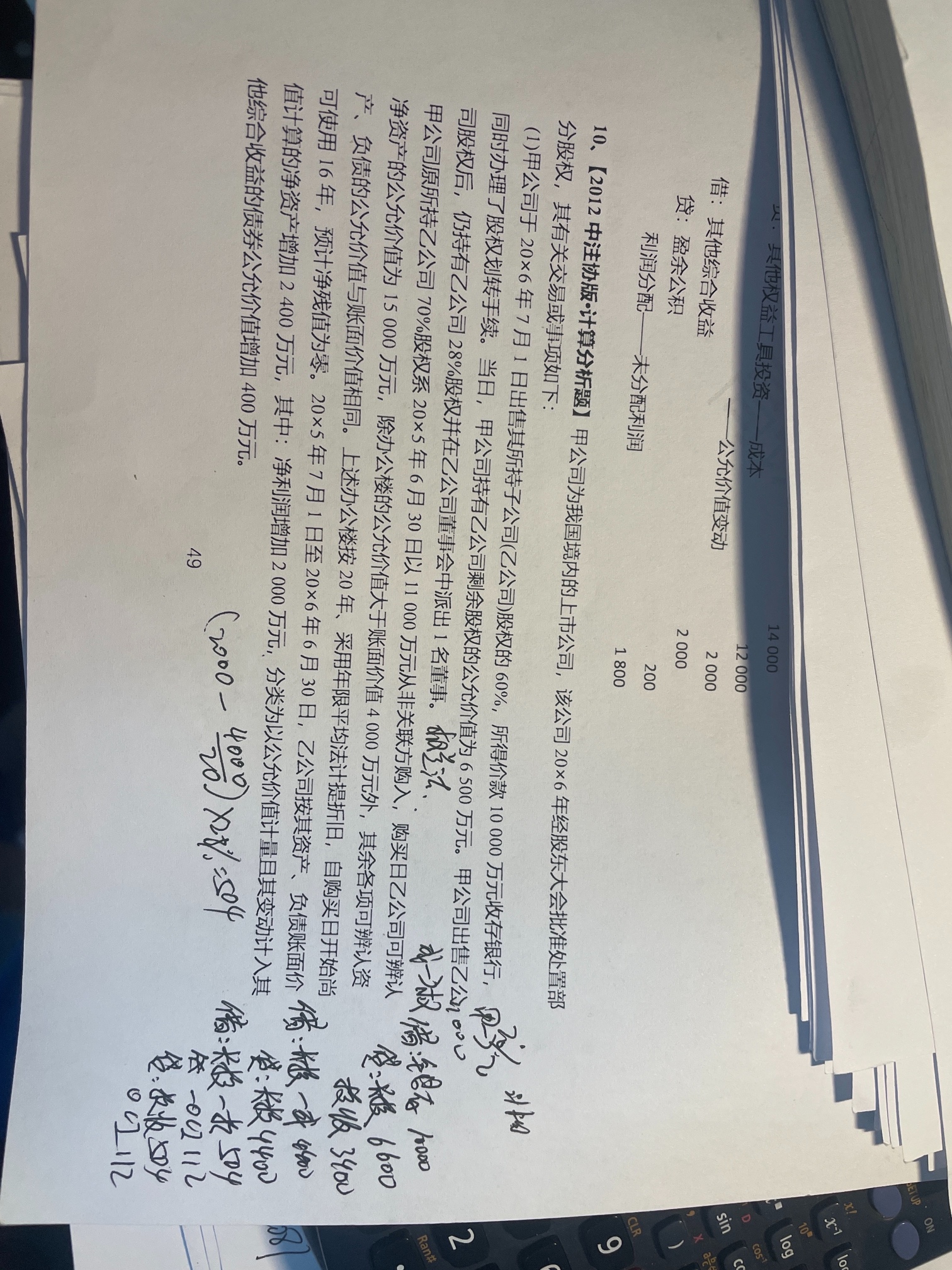

剩余部分股权投资成本=11000*40%=4400

净资产公允价值份额=15000*28%=4200

投资成本高于净资产公允价值份额,不需要调整长期股权投资账面价值;

持有期间被投资单位净损益,本题要调整账面价值与公允价值的差额,调整后净利润=2000-4000/16=1750

这个是2005.7.1-2006.6.30期间的净利润,按规定的话,2005.7.1-2005.12.31期间净损益*持股比例计入留存收益,2006.1.1-2006.6.30的净损益计入投资收益,但本题没有分,分录不好处理。一般而言遇到这种情况的话,题干会明确处置长期股权投资当年的净利润和以前年度净利润金额,这样,当年的计入投资收益,以前年度的计入留存收益。(假设本题,2005年净损益1000,2006年净损益750,则分录如下:)

借:长期股权投资—损益调整 490

贷:留存收益 280

投资收益 210

其他债权投资公允价值增加400,按照比例调增长期股权投资账面价值,贷方计入其他综合收益。

祝同学备考顺利,高分通过~~

展开

G同学:

老师,那这道题的(3)问,实现净利润4800,为什么不调整公不等于帐的部分?剩余却认为交易性金融资产没有说当时的公允价是多少,这种不说明的都默认为和出售部分的1900相同吗?

展开G同学:

1、本题题干明确了,按照公允价值计算的净利润4800,也就是这个4800已经是按照公允价值计算出来的,不需要再调整。如果同学向核算下,可以用后面给出的按账面价值计算净利润盐酸,5520-900/5*4=4800。

2、本题没给出剩余股权的公允价值,应该是剩余一般股权公允价值=1900的逻辑。

本题是考察权益法转为公允价值核算。

1、取得24%股权投资,分录如下:

借:长期股权投资—成本 2000

贷:银行存款 2000

2、确认持有期间净损益、其他综合收益,分录如下:

借:长期股权投资—损益调整 1152

贷:留存收益/损益调整 1152

借:其他综合收益 72

贷:长期股权投资—其他综合收益 72

3、出售50%股权,转公允价值计量,分录如下:

借:银行存款 1900

长期股权投资—其他综合收益 36

贷:长期股权投资—成本 1000

-损益调整 576

投资收益 360

借:投资收益 72

贷:其他综合收益 72

祝同学备考顺利,高分通过~~

展开转变为权益法核算“、”处置投资当期期初“——比如今年5月18日处置的,当期期初就是5月1日零时。”处置投资之日“就是5月18日。

- 其他人还搜

- 热点资讯

资产负债表属于月报表吗?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:资产负债表具体何时编制需要看企业的需求,有月报,季报、半年报和年报,我们注会考试中最常涉及的是年度报表。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

中级经济师《经济基础知识》考点:会计报表

中级经济师《经济基础知识》是考试的公共科目,非常重要,下面分享会计报表相关知识点和考试真题,2023年中级经济师的考试时间为11月11日和12日,请各位考生合理安排时间备考。

怎么编制财务报表

资产负债表的编制方法:1、总账账户余额直接填列;2、部分项目根据总账余额计算填列;3、部分项目根据有关明细账户期末余额计算填列。利润表的编制方法:1、单步法,将所有收入及费用进行合计然后相减得出当期损益;2、多步法,对当期的项目加以归类,按总账账户期末余额填列最后计算当期损益。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研