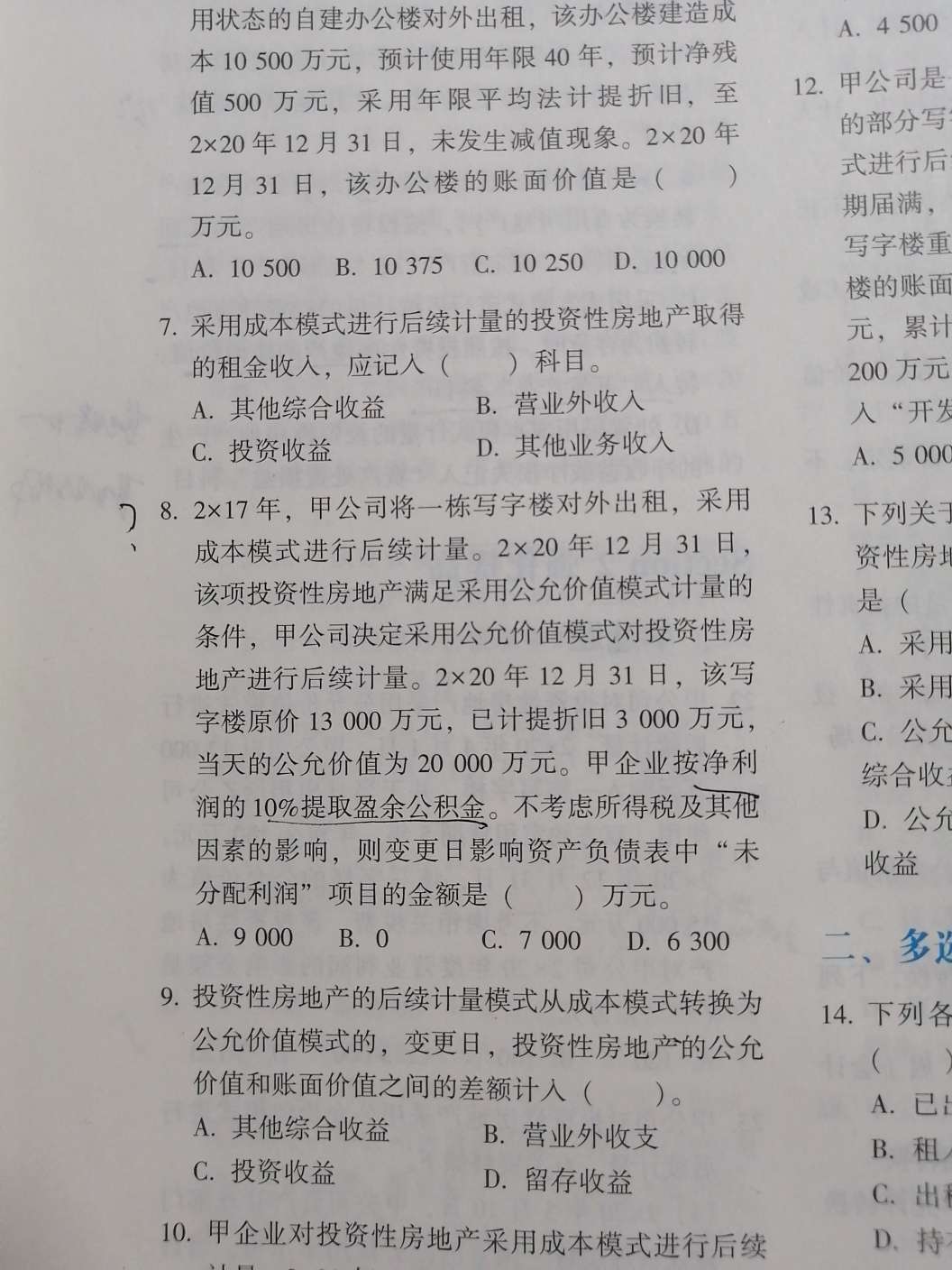

俞同学:

转换日,固定资产账面价值10000,公允价值20000,差额10000,计入其他综合收益。

其他综合收益是所有者权益科目,不影响未分配利润。

祝同学备考顺利,高分通过~~

展开俞同学:

但是正确答案是A

展开俞同学:

看错题了,以为是从固定资产转为公允价值计量的投资性房地产。

从成本模式转为公允价值模式,账面价值与公允价值的差额计入留存收益。本题转换日公允价值20000,账面价值10000,差额10000,盈余公积公积计提比例10%,则影响盈余公积1000,影响未分配利润9000.分录如下:

借:投资性房地产-成本 20000

投资性法房地产累计折旧 3000

贷:投资性房地产 13000

盈余公积 1000

利润分配—未分配利润 9000

对之前看错题解答错误抱歉,请同学见谅。

祝同学备考顺利,高分通过~~

展开其他综合收益不影响营业利润。但是其他综合收益会转入其他业务成本,会影响到营业成本以致影响营业利润。

其他综合收益是指企业根据企业会计准则规定未在损益中确认的各项利得和损失扣除所得税影响后的净额。

企业在计算利润表中的其他综合收益时,应当扣除所得税影响;在计算合并利润表中的其他综合收益时,除了扣除所得税影响以外,还需要分别计算归属于母公司所有者的其他综合收益和归属于少数股东的其他综合收益。这是一个由新会计准则中新设定的科目,替代以前“资本公积-其他资本公积”的部分用途。

营业利润是指物流企业从事生产经营活动中取得的利润是物流企业利润的主要来源。营业利润等于主营业务利润加上其他业务利润再减去营业费用、管理费用和财务费用后的金额。是企业最基本经营活动的成果,也是企业一定时期获得利润中最主要、最稳定的来源。

2006年财政部颁布的新企业会计准则-30号财务报表列报中已对营业利润进行了调整,将投资收益调入营业利润,同时取消了主营业务利润和其他业务利润的提法,补贴收入被并入营业外收入,营业利润减营业外收支调整即得到利润总额。

- 其他人还搜

- 热点资讯

会计中,利润类科目是否有余额?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。这个问题和刚才那个一样,刚才那个题目老师给你回答了,你可以先看一下,如果还有疑问,可以继续提出的哦。祝你学习愉快!

这个利润表中的综合收益是什么意思?

老师

老师已回答

认真努力的同学你好:利润表中的综合收益包含两部分,一部分是净利润,一部分是考虑所得税之后的其他综合收益净额,二者之和构成综合收益。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研