伊同学

伊同学

计算全年工资总额收入应预扣预缴个税时为什么要减200元?

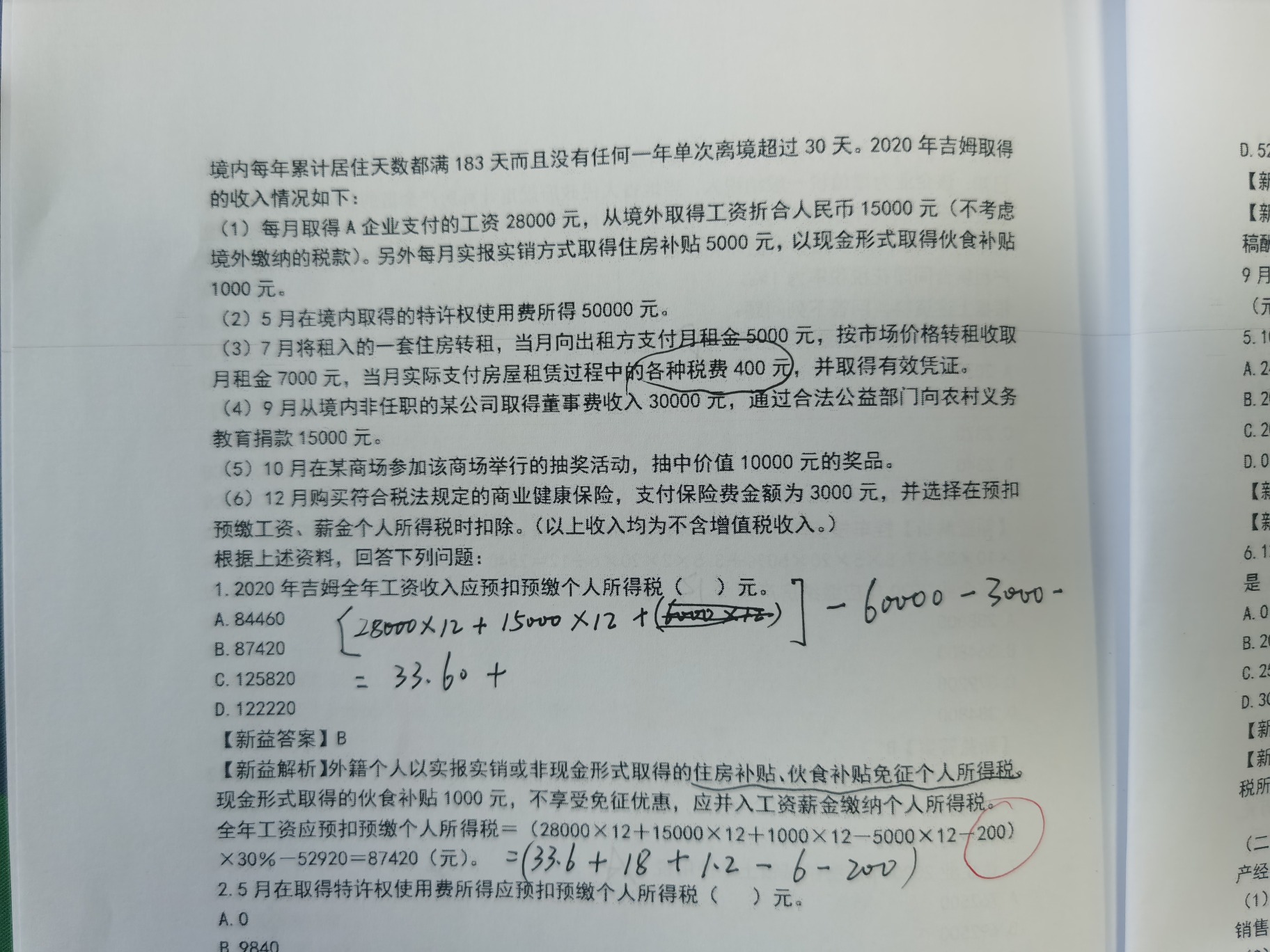

老师,图中我红笔画住部分,第1问中计算全年工资收入应预扣预缴个税时,答案为什么要减200元?

展开

展开

伊同学:

爱思考(⑉°з°)-♡的宝宝,你好~

对个人购买符合规定的商业健康保险产品的支出,允许在当年(月)计算应纳税所得额时予以扣除,扣除限额为2400元/年(200元/月)。

题干(6)里面12月购买了商业健康保险产品,并选择在预扣预缴工资、薪金个人所得税时扣除,所以减去200元/月的。

老师这样解答同学可以理解吗?希望老师的解答可以帮助到你喔~接下来也要继续加油呀~~~

展开伊同学:

谢谢老师解惑!还有就是此人虽是无住所,但已满足我国居民纳税人条件,是不所有个税计算都能按我国居民纳税人一样缴纳,如不是,有哪些不同?

展开伊同学:

爱思考(⑉°з°)-♡的宝宝,你好~

这个外国人属于我国居民范围呢,他在我国虽然无住所,但是在中国境内一个纳税年度内都是居住累计满183天的,属于我国居民纳税人范围呢,他的所有个税计算都是按照我国居民纳税人规定去缴纳个人所得税的喔~

希望老师的解答可以帮助到你,祝同学学习愉快,接下来也要继续加油呀~~~

展开伊同学:

老师,那他那个每月实报实销方式取得的住房补贴5000元/月,是不也和我国居民一样?我国普通人也可以这样吗?这样就不能在专项附加扣除里扣租房的1500元或1000元/月了吧?

展开伊同学:

爱思考(⑉°з°)-♡的宝宝,你好~

这个以实报实销方式取得的住房补贴是涉及外籍个人才有的优惠政策呢,主要是强调他是外籍。我国境内有住所的居民是不涉及这个优惠政策的喔~~

有一部分是专门只针对外籍个人有关津贴相关的优惠政策呢~这部分是独立的优惠政策的,同学可以单独拿出来复习哟~

有问题可以持续交流呀,接下来也要继续加油哟~~~

展开伊同学:

老师,支付的银行借款的逾期罚息不管多少都可在税前扣除,但税收滞纳金就不可以,对吗?

展开伊同学:

勤奋的宝宝,你好:

同学问的是企业所得税吗?

税收滞纳金相当于是对企业的惩罚呢,是不得在企业所得税前扣除的。

支付银行借款的逾期利息,相当于是一种违约金的性质,是可以全额在企业所得税前扣除的呢~~

希望老师的方法可以帮助到你,要继续努力喔~胜利的曙光就要来临啦~~~

展开伊同学:

谢谢老师!

展开伊同学:

不客气的喔同学~

要继续坚持呀~胜利的曙光就要来临啦!!!

展开- 其他人还搜

- 热点资讯

在建工程中领用物资或存货或外购产品,应将什么金额计入在建工程成本?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:是按照物资或者产品的账面价值计入在建工程中的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

会计中,利润类科目是否有余额?

老师

老师已回答

勤奋的同学,你好。这个问题和刚才那个一样,刚才那个题目老师给你回答了,你可以先看一下,如果还有疑问,可以继续提出的哦。祝你学习愉快!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研