斌同学

斌同学

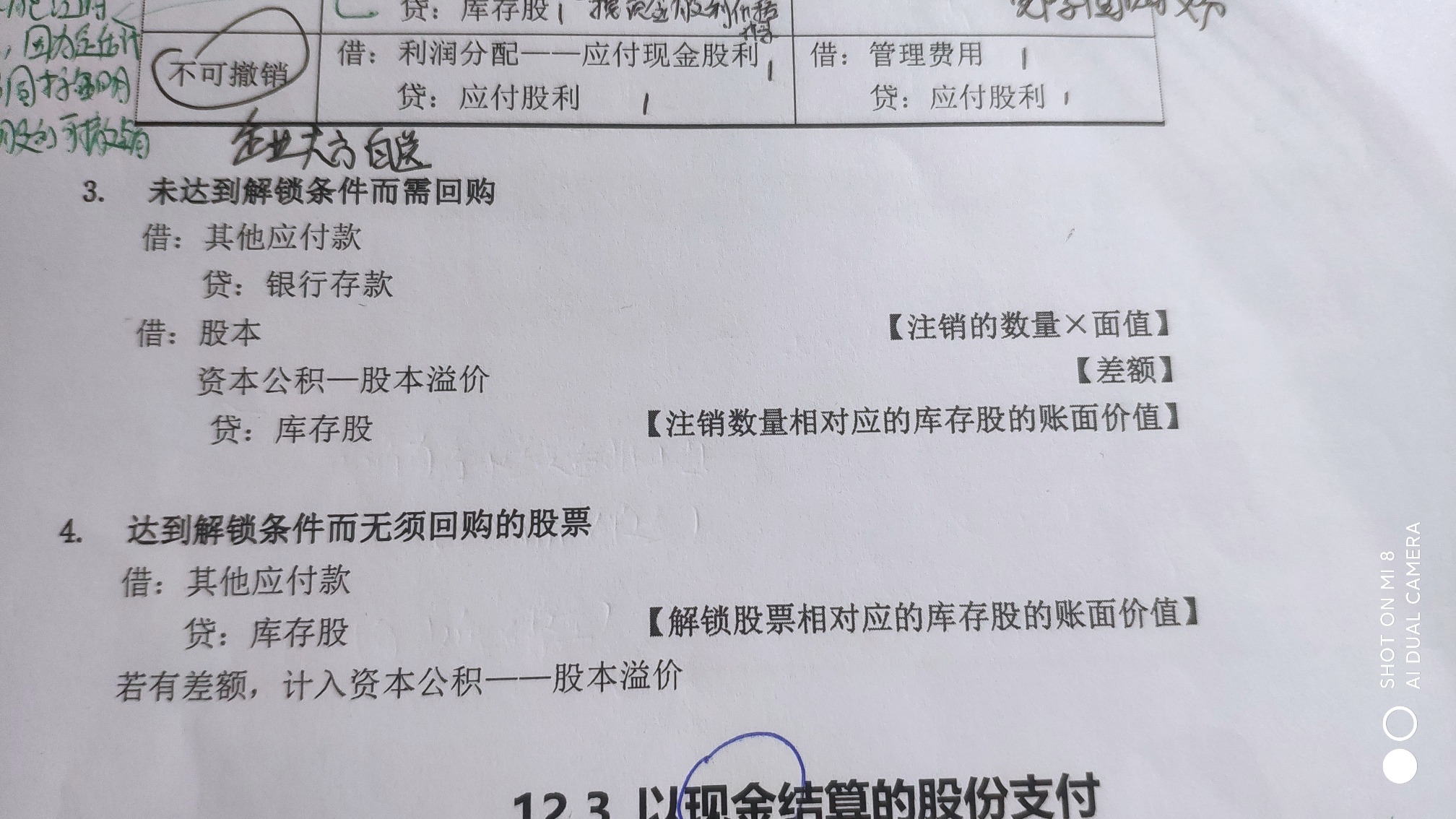

未达到解锁条件而需回购的这笔分录,为啥借方仍然是其他应付款?

关于股份支付章节中的权益性股票部分,我不是很理解未达到解锁条件而需回购的这笔分录,为啥借方仍然是其他应付款,贷方是库存股,这样不是和下面的达到解锁条件而无须回购股票的分录方向一样吗?

展开

展开

来自 斌同学 的提问

2022-01-06 22:08:12 阅读722

斌同学:

可爱的同学你好~

在根据收到职工缴纳的认股款,确认股本和资本公积股,同时,我们就回购义务确认负债。

即:借:库存股 贷:其他应付款-限制性股票回购义务,表明我们在收到认股款时就有预想如果未达到解锁条件时,我们需要将收到的钱退回去。

在需要回购的股票为达到解锁条件时,我们首先做的是借:其他应付款 贷:银行存款,意思就是将之前预设时的钱退回去了,同时注销当时确认的股本,即借:股本 贷:库存股,差额倒挤资本公积-股本溢价中。

而达到解锁条件时,我们是将当时确认的负债反向冲回,表明企业认为当时就回购业务确认的负债已经不存在了。

希望老师的回答可以帮助到你,祝同学考试顺利~

原创声明:本问答内容由高顿学员及老师原创,任何个人和或机构在未经过同意的情况下,不得擅自转载或大段引用用于商业用途!部分内容由用户自主上传,未做人工编辑处理,也不承担相关法律责任,如果您发现有涉嫌版权的内容,欢迎提供相关证据并反馈至邮箱:fankui@gaodun.com ,工作人员会在4个工作日回复,一经查实,本站将立刻删除涉嫌侵权内容。

其他回答

C同学

达到股权激励解锁条件而无需回购股票什么意思

李老师

现将有关事项说明如下:

一、公司2015限制性股票激励计划概述

1、日,公司第三届董事会第十次会议审议通过了《关于的议案》,公司第三届监事会第七次会议审议上述议案并对公司本次股权激励计划的激励对象名单进行核实,公司独立董事就本次股权激励计划是否有利于公司的持续发展及是否存在损害公司空间及全体股东利益的情形发表独立意见。

2、日,公司2015年第二次临时股东大会审议并通过了《关于的议案》、《关于的议案》、《关于提请中矿资源勘探股份有限公司众多创造股东大会授权董事会办理公司限制性股票激励计划相关事宜的议案》及其相关事项的议案。

3、日,公司第三届董事会第十二次会议和第三届监事会第九次会议审议通过了《关于调整限制性股票激励计划授予对象和授予数量的议案》、《关于向激励对象授予限制性股票的议案》。确定以日作为激励计划的授予日,授予价格16.66元/股,向符合条件的40名激励对象授予461万股限制性股票。公司独立董事对此迅速发表了独立意见,认为激励对象主体资格确认办法合法有效,确定的授予日符合相关规定。

4、日,公司公告了《关于限制性股票授予完成公告》,限制性股票的上市日期为日。

5、日,公司2015年年度股东大会审议通过了《公司2015年度利润分配及资本公积金转增股本的预案》,即以资本公积向全体股东每10股转增5股,公司已于日实施了该权益分派方案,2015年限制性股票授予数量从461万股调整为691.5万股。

6、日,公司第三届董事会第二十一次会议审议并通过了《关于调整公司2015年限制性股票激励计划股票数量和回购价格及回购注销已不符合解锁条件的原激励对象已获授但尚未解锁的限制性股票的议案》,同意公司将因离职而不再符合激励腾飞条件的原激励对象欧阳小红、彭亮华已获授但尚未解锁的合计7.5万股限制性股票进行回购注销,回购价格为11.04元/股。

7、日,公司第三届董事会第二十一次会议审议并通过了《关于公司2015年限制性股票激励计划第一个解锁期解锁条件成就的议案》,董事会认为公司《激励计划》设定的限制性股票的第一个解锁期解锁条件已经成就,本次可申请解锁的限制性股票数量为205.2万股。

一、公司2015限制性股票激励计划概述

1、日,公司第三届董事会第十次会议审议通过了《关于的议案》,公司第三届监事会第七次会议审议上述议案并对公司本次股权激励计划的激励对象名单进行核实,公司独立董事就本次股权激励计划是否有利于公司的持续发展及是否存在损害公司空间及全体股东利益的情形发表独立意见。

2、日,公司2015年第二次临时股东大会审议并通过了《关于的议案》、《关于的议案》、《关于提请中矿资源勘探股份有限公司众多创造股东大会授权董事会办理公司限制性股票激励计划相关事宜的议案》及其相关事项的议案。

3、日,公司第三届董事会第十二次会议和第三届监事会第九次会议审议通过了《关于调整限制性股票激励计划授予对象和授予数量的议案》、《关于向激励对象授予限制性股票的议案》。确定以日作为激励计划的授予日,授予价格16.66元/股,向符合条件的40名激励对象授予461万股限制性股票。公司独立董事对此迅速发表了独立意见,认为激励对象主体资格确认办法合法有效,确定的授予日符合相关规定。

4、日,公司公告了《关于限制性股票授予完成公告》,限制性股票的上市日期为日。

5、日,公司2015年年度股东大会审议通过了《公司2015年度利润分配及资本公积金转增股本的预案》,即以资本公积向全体股东每10股转增5股,公司已于日实施了该权益分派方案,2015年限制性股票授予数量从461万股调整为691.5万股。

6、日,公司第三届董事会第二十一次会议审议并通过了《关于调整公司2015年限制性股票激励计划股票数量和回购价格及回购注销已不符合解锁条件的原激励对象已获授但尚未解锁的限制性股票的议案》,同意公司将因离职而不再符合激励腾飞条件的原激励对象欧阳小红、彭亮华已获授但尚未解锁的合计7.5万股限制性股票进行回购注销,回购价格为11.04元/股。

7、日,公司第三届董事会第二十一次会议审议并通过了《关于公司2015年限制性股票激励计划第一个解锁期解锁条件成就的议案》,董事会认为公司《激励计划》设定的限制性股票的第一个解锁期解锁条件已经成就,本次可申请解锁的限制性股票数量为205.2万股。

慕同学

圈红的地方怎么理解呢 ,员工达到了解锁条件,本来都没有回购义务了,为啥还要看成是未来回购义务而承担的负责的减少呢

刘老师

因为原来发行股票给职工时,就回购义务确认了负债-其他应付款,这里无需回购,所以按分配孤立的金额冲掉一部分的其他应付款。

慕同学

为什么现金股利可撤销这里要有冲销这一笔呢,是因为现金可撤销的意思就是本身发放的这部分股利员工就无权享受么

刘老师

未来可解锁,员工也无法得到持有期间分配的股利么

慕同学

可撤销,就是解锁了也可能因为撤销额无法得到现金股利。

孙同学

未分配利润为借方,其他应付款仍有余额,应如何解释亏损情况?

董老师

不需要加上欠款,欠款只是负债,不影响子公司的损益。

其他应付款里的欠款在子公司未来破产清算时,由母公司申报债权,清算过程中按比例分配资产,如果没有资产可以分配,由母公司计入营业外支出。

其他应付款里的欠款在子公司未来破产清算时,由母公司申报债权,清算过程中按比例分配资产,如果没有资产可以分配,由母公司计入营业外支出。

热搜标签

- 其他人还搜

- 热点资讯

江财审计专硕复试考点:简述函证应收账款的概念

江财审计专硕复试考点之简述函证应收账款的概念!如果你要考江财的审计硕士的话,一般会遇到简答题,比如2017年的复试笔试就遇到该题,其中一题叫做“之简述函证应收账款的概念”,如果你还不知道答案,就来看高顿考研的整理,希望能帮助您!

2023-06-14 16:51:58

其他应收款的余额在贷方表示什么

其他应收款的余额在贷方表示应退回对方款项,其他应收款是资产类科目,其他应收款项是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

2023-06-14 08:48:33

欢迎使用高顿问答平台

选择感兴趣的项目

找到您想看的问答

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研