D同学

D同学

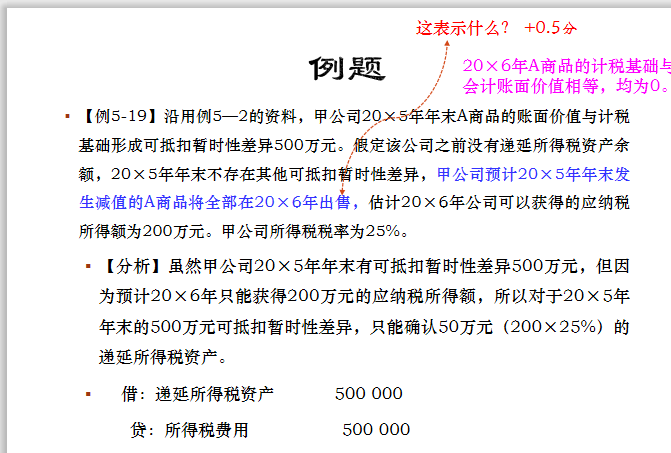

请问这里为啥应纳税所得额小于可抵扣暂时性差异就只有等于应纳税所得额那部分才能抵扣了呀?

老师,请问这里为啥应纳税所得额小于可抵扣暂时性差异就只有等于应纳税所得额那部分才能抵扣了呀?我忘了

展开

展开

D同学:

超级努力的同学你好呀,

如果以后产生的应纳税所得额小于你确认的递延所得税资产那应纳税所得额就是负数了,不可以为负数,所以最多把应纳税冲减到0,不可能是负数。

有问题随时联系我们哦~~继续加油呀,祝早日拿到证书!

展开因为超过税法扣除标准的广告费和5年内未弥补的亏损,都可以向以后年度结转,抵减以后年度的应纳税所得额,使得以后年度少缴税。所以应确认为可抵扣暂时性差异。

具体说明如下:

本年税法规定应该扣除100元,实际计算利润时扣除了150元,那么在进行纳税调整时要调增本年应纳税所得额50,相当于本年要多交税,以后年度少缴税。

本年多交,以后少交属于可抵扣暂时性差异。

本年少交,以后多交属于应纳税暂时性差异。

注:

可抵扣暂时性差异,是指在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致产生可抵扣金额的暂时性差异。

可抵扣暂时性差异是指资产负债表内某项资产或负债的账面价值与其按照税法规定的计税基础之间的差额。账面价值是指按照企业会计准则规定确定的有关资产、负债在资产负债表中应列示的金额。计税基础是指按照税法规定计税时应归属该资产、负债的金额,即资产与负债的实际价值。

暂时性差异按照对未来期间应税金额影响的不同,可分为应纳税暂时性差异和可抵扣暂时性差异。其中应纳税可抵扣暂时性差异,在确定未来收回资产或清偿负债期间的应纳税所得额时,会增加应税所得和应交所得税具体表现为资产的账面价值大于其计税基础,或负债的账面价值小于其计税基础。

- 其他人还搜

- 热点资讯

在建工程中领用物资或存货或外购产品,应将什么金额计入在建工程成本?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:是按照物资或者产品的账面价值计入在建工程中的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

会计中,利润类科目是否有余额?

老师

老师已回答

勤奋的同学,你好。这个问题和刚才那个一样,刚才那个题目老师给你回答了,你可以先看一下,如果还有疑问,可以继续提出的哦。祝你学习愉快!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研