劉同学

劉同学

“利息费用”老师计算的时候用的是专门借款可资本化的利息一般借款可资本化的本金呢?

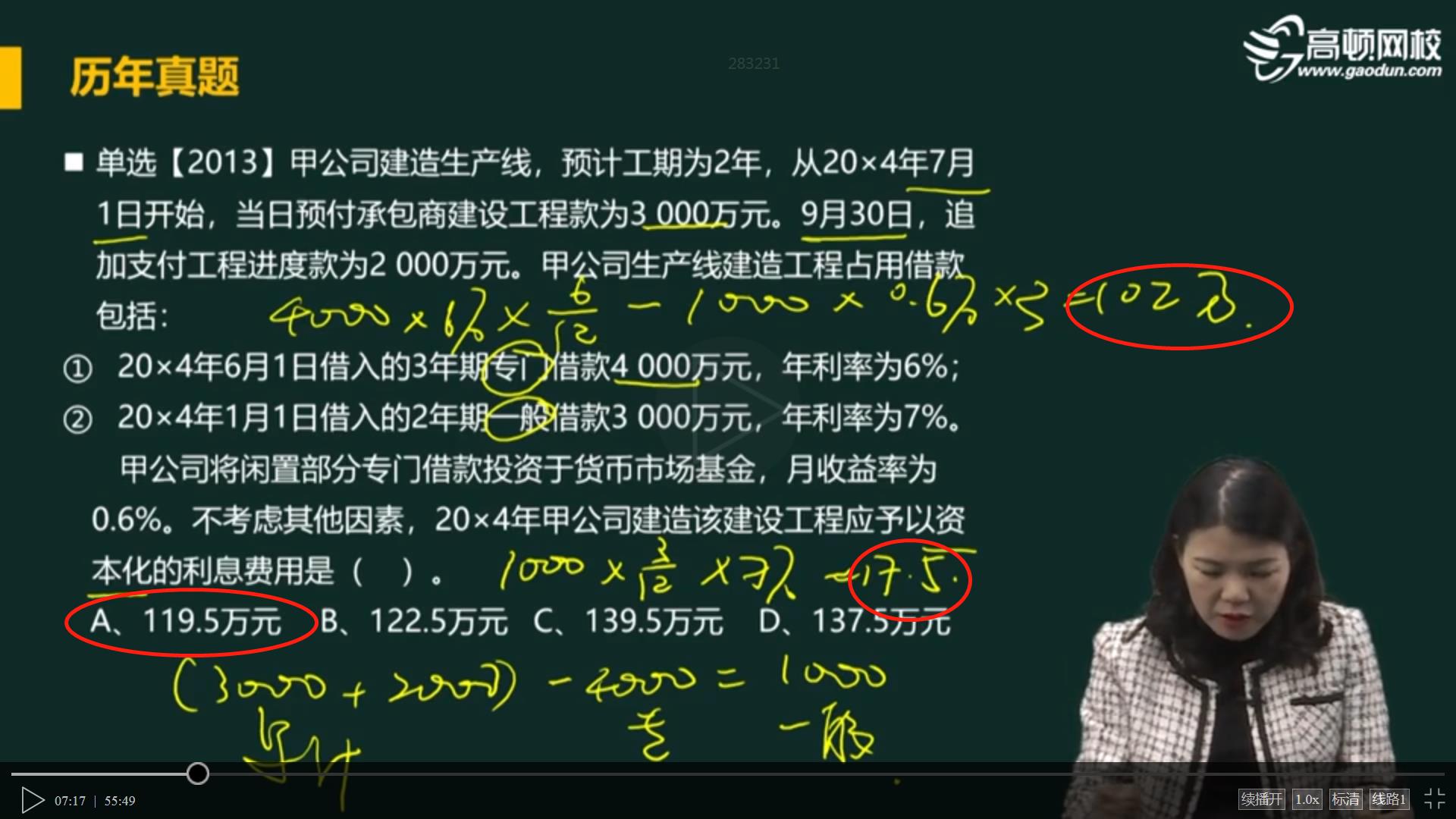

题目问的是“利息费用”,老师为什么计算的时候用的是专门借款可资本化的利息 一般借款可资本化的本金呢?我的理解答案应该是102 17.5*7%吧

展开

展开

劉文同学,你好,关于“利息费用”老师计算的时候用的是专门借款可资本化的利息一般借款可资本化的本金呢? 我的回答如下

准注会同学新年快乐~

这个题目要求的是应该予以资本化的利息费用哦~对象既包括专门借款的利息也包括一般借款的利息,然后要分别计算资本化金额。然后注意一个原则“先专门后一般”

上题中专门借款部分,需要按照开始资本化的时点开始计算利息,但是要抵扣闲置资金的利息收入。也就是专门借款资本化金额=4000*6%*6/12-1000*0.6%*3=102(注意闲置资金1000万到2014年9月30日使用,一共闲置3个月);

一般借款部分,是从2014年9月30日开始使用2000万,2014年只占用10.11.12三个月,资本化金额=1000*3/12*7%=17.5;(1000是占用的本金,3/12是时间加权,7%是资本化率,因为只有一笔借款的情况下资本化率就等于利率)

合计就是119.5,也就是选项A哦~

希望老师的解答能帮助你理解!

务必注意防护,少出门、多学习哦~

我们共克时艰,加油!!!

以上是关于款,专门借款相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

江财审计专硕复试考点:简述函证应收账款的概念

江财审计专硕复试考点之简述函证应收账款的概念!如果你要考江财的审计硕士的话,一般会遇到简答题,比如2017年的复试笔试就遇到该题,其中一题叫做“之简述函证应收账款的概念”,如果你还不知道答案,就来看高顿考研的整理,希望能帮助您!

其他应收款的余额在贷方表示什么

其他应收款的余额在贷方表示应退回对方款项,其他应收款是资产类科目,其他应收款项是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研