碧同学

碧同学

净利润调整和比例该如何搞懂?

老师讲下答案里面(2)、(3)里面红笔勾画部分,看不懂。对于净利润调整和比例搞不懂,老师能顺便总结一下嘛

碧海蓝天同学,你好,关于净利润调整和比例该如何搞懂? 我的回答如下

勤奋的同学,你好~

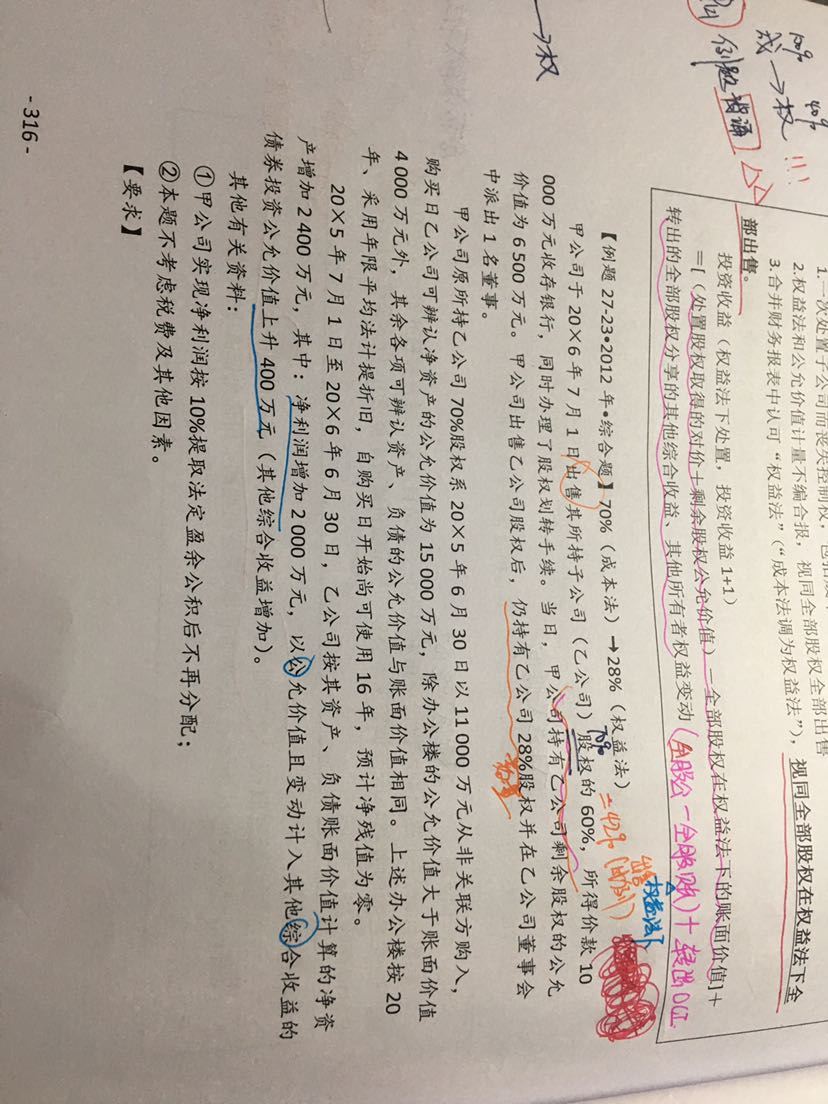

①合报确认投资收益=(10000+6500)-[11000+(2000-4000/16)*70%+400*70%]+400*70%

分析1:同学不理解的[11000+(2000-4000/16)*70%+400*70%]实际上是成本法调整权益法的过程,同学可以回忆一下在学习权益法的时候是如何确定常有的账面价值的,这里就该如何确定喔~

11000相当于初始投资成本,也就是最初购入股权是记在长期股权投资-投资成本下的科目。

(2000-4000/16)*70%是根据调整后的净利润确认的投资收益(对应科目为长期股权投资-损益调整)。这里之所以要调整净利润,因为购买日有一栋办公大楼的评估增值引起的。

400*70%是由于其他债权投资公允价值变动引起的其他综合收益增加(对应科目为长期股权投资-其他综合收益)

分析2:合报确认投资收益最后400*70%,是因为站在合报层面,视同出售全部股权,因此之前确认的综合收益(可转损益)需要按照比例结转,确认投资收益。

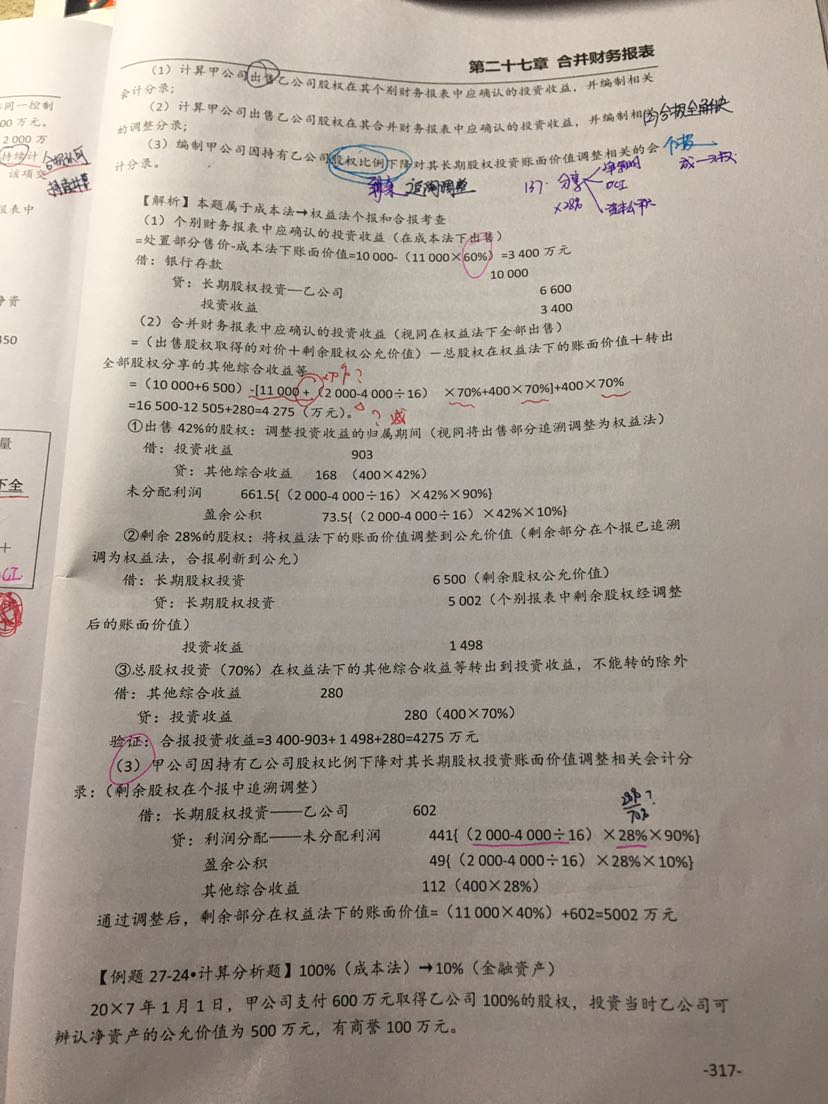

②答案(3)反应的是剩余股权28%按照权益法进行追溯调整的分录。贷方的利润分配-未分配利润和盈余公积实际上反应的是以前年度按照权益法下确认的投资收益,因为投资收益属于损益类科目,影响当期净利润,而净利润最终反映在留存收益里面,因此追溯调正式直接在留存收益里面反映。

③关于净利润比例的总结,按照老师上面总结的分析揣摩一下喔~如果同学还不是很清晰,也可以在复习一下长投权益法下关于长期股权投资-损益调整科目确认的相关内容。

这一部分的内容是有点复杂,不过这几乎是注会里面是最难得的内容了,跨过了这一章,同学距离胜利就很近啦,加油加油喔~建议同学听课的时候多多思考,多多总结,将长投、金融工具以及合报这三部分内容结合起来学习,一定会达到事半功倍的效果的。

希望老师的解答能帮助你理解!

务必注意防护,少出门、多学习哦~

我们共克时艰,加油!!!

预祝同学和家人们都能健健康康!

以上是关于利润,净利润相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

会计中,利润类科目是否有余额?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。这个问题和刚才那个一样,刚才那个题目老师给你回答了,你可以先看一下,如果还有疑问,可以继续提出的哦。祝你学习愉快!

这个利润表中的综合收益是什么意思?

老师

老师已回答

认真努力的同学你好:利润表中的综合收益包含两部分,一部分是净利润,一部分是考虑所得税之后的其他综合收益净额,二者之和构成综合收益。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研