L同学

L同学

期初期末的公允价值的差额=利息调整摊销+公允价值变动?

老师,其他债权投资的公允价值变动计算,我能否按照陆老师基础班讲的第二个方法:期初期末的公允价值的差额=利息调整摊销 公允价值变动?还有一个疑问:这个公式里面,利息调整摊销是否需要考虑正负号?因为我本以为做习题班这第二道模拟题肯定会错公允价值变动这个知识点很多,没想到计算都对了(?? . ??)

展开

展开

L.同学,你好,关于期初期末的公允价值的差额=利息调整摊销+公允价值变动? 我的回答如下

可爱的同学,你好~,

可以用第二种方法,需要注意正负号的,使摊余成本逐渐增加的,我们用正号,使摊余成本逐渐减少的,我们用负号

希望老师的解答能帮助你理解!

务必注意防护,少出门、多学习哦~

我们共克时艰,加油!!!

预祝同学和家人们都能健健康康!

以上是关于款,其他债权投资相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开L同学:

摊销在借方还是贷方使摊余成本逐渐增加还是减少?老师能否总结一下?

展开

L.同学,你好,关于期初期末的公允价值的差额=利息调整摊销+公允价值变动? 我的回答如下

初始确认时如果利息调整在借方,那么后续摊销利息调整就会在贷方,表示其他债权投资账面价值减少。

初始确认时如果利息调整在贷方,那么后续摊销利息调整就会在借方,表示其他债权投资账面价值增加。

以上是关于款,其他债权投资相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开L同学:

然后怎么对应正负号?

展开

L.同学,你好,关于期初期末的公允价值的差额=利息调整摊销+公允价值变动? 我的回答如下

初始确认时如果利息调整在借方,

期初期末的公允价值的差额=+利息调整摊销+ 公允价值变动

初始确认时如果利息调整在贷方,

期初期末的公允价值的差额=- 利息调整摊销+ 公允价值变动

以上是关于款,其他债权投资相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开L同学:

老师,我怎么感觉反了呢?讲义这道例题,初始确认在贷方,是正数的利息摊销+公允价值变动=期初期末公允价值变动,是我看错了吗?????

展开L.同学,你好,关于期初期末的公允价值的差额=利息调整摊销+公允价值变动? 我的回答如下

没错哦~~

初始确认时如果利息调整在贷方,

期初期末的公允价值的差额=- 利息调整摊销+ 公允价值变动=-123+600

以上是关于款,其他债权投资相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开L同学:

老师,我看基础讲义第14章28页,初始确认利息调整贷方,那个表格仍然利息调整41是正数,公允价值变动是159,合计是200.

展开

L.同学,你好,关于期初期末的公允价值的差额=利息调整摊销+公允价值变动? 我的回答如下

最开始利息调整250是在贷方,后续41就在借方,计算出摊余成本之后和公允价值进行比较,确认公允价值变动;

其实这个你就先计算摊余成本,加上实际利息减去名义利息,然后再和公允价值进行比较就可以了

以上是关于款,其他债权投资相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开L同学:

是的老师,我想确定利息调整的符号是正还是负,加上公允价值变动=期初期末公允价值差额

展开

L.同学,你好,关于期初期末的公允价值的差额=利息调整摊销+公允价值变动? 我的回答如下

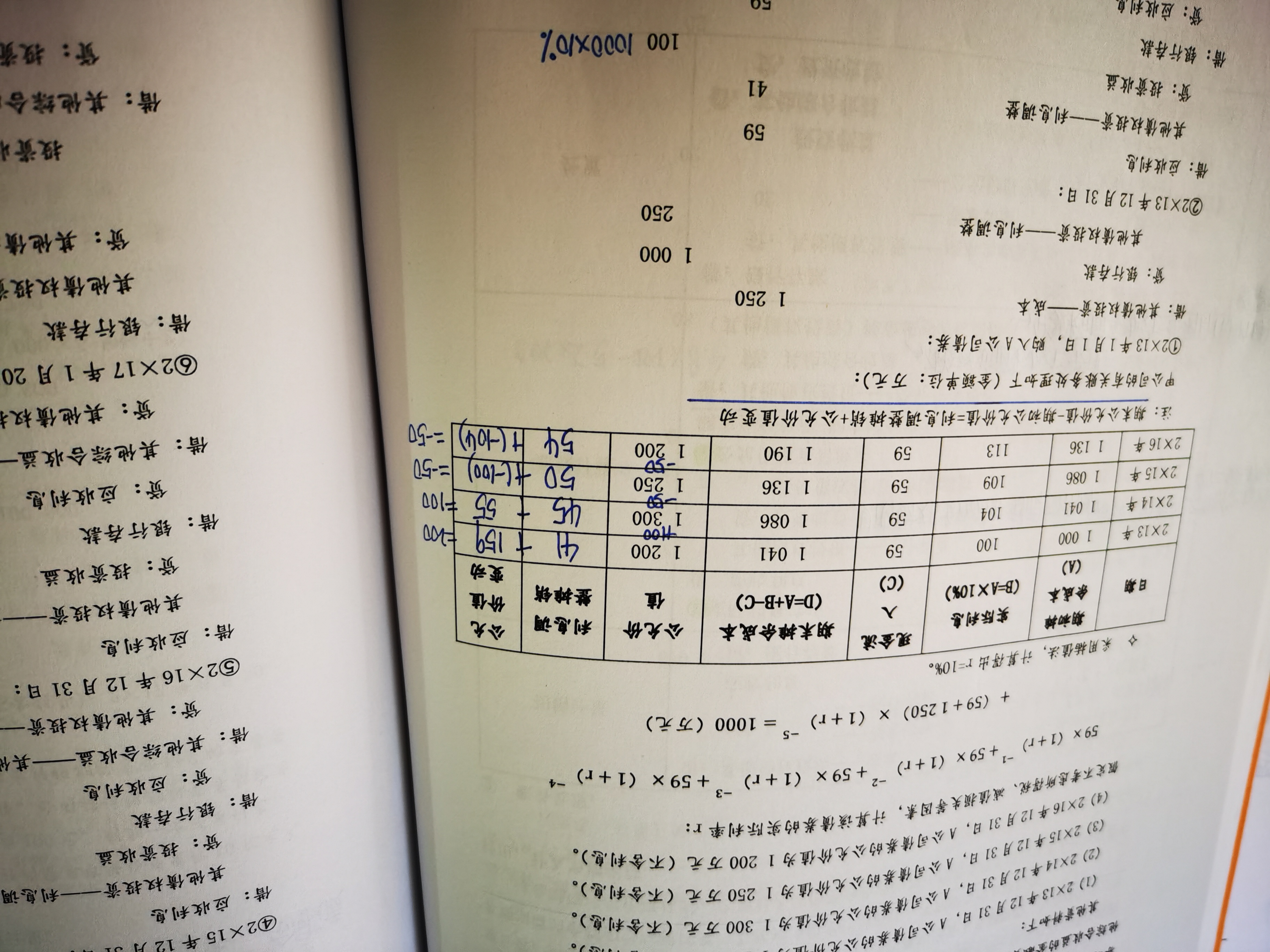

同学可以看一下的数据哦,

2014年12月31日期末期初公允价值差额=1300-1200=利息调整摊销额45+公允价值变动55,

2015年12月31日期末期初公允价值差额=1250-1300=利息调整摊销额50-公允价值变动100,

2016年12月31日期末期初公允价值差额=1200-1250=利息调整摊销额54-公允价值变动104。

利息调整的符号是正。

以上是关于款,其他债权投资相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

江财审计专硕复试考点:简述函证应收账款的概念

江财审计专硕复试考点之简述函证应收账款的概念!如果你要考江财的审计硕士的话,一般会遇到简答题,比如2017年的复试笔试就遇到该题,其中一题叫做“之简述函证应收账款的概念”,如果你还不知道答案,就来看高顿考研的整理,希望能帮助您!

其他应收款的余额在贷方表示什么

其他应收款的余额在贷方表示应退回对方款项,其他应收款是资产类科目,其他应收款项是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研