娉同学

娉同学

一般借款那里那个计算应付利息时那个时间权重怎么计算?

老师,这道题中某三年一般借款那里那个计算应付利息时那个时间权重是不是错了呀,我没看懂不是应该都乘以十二分之三吗

展开

展开

娉同学,你好,关于一般借款那里那个计算应付利息时那个时间权重怎么计算? 我的回答如下

优秀的同学,你好~,

同学要把题目拍给老师看哦~

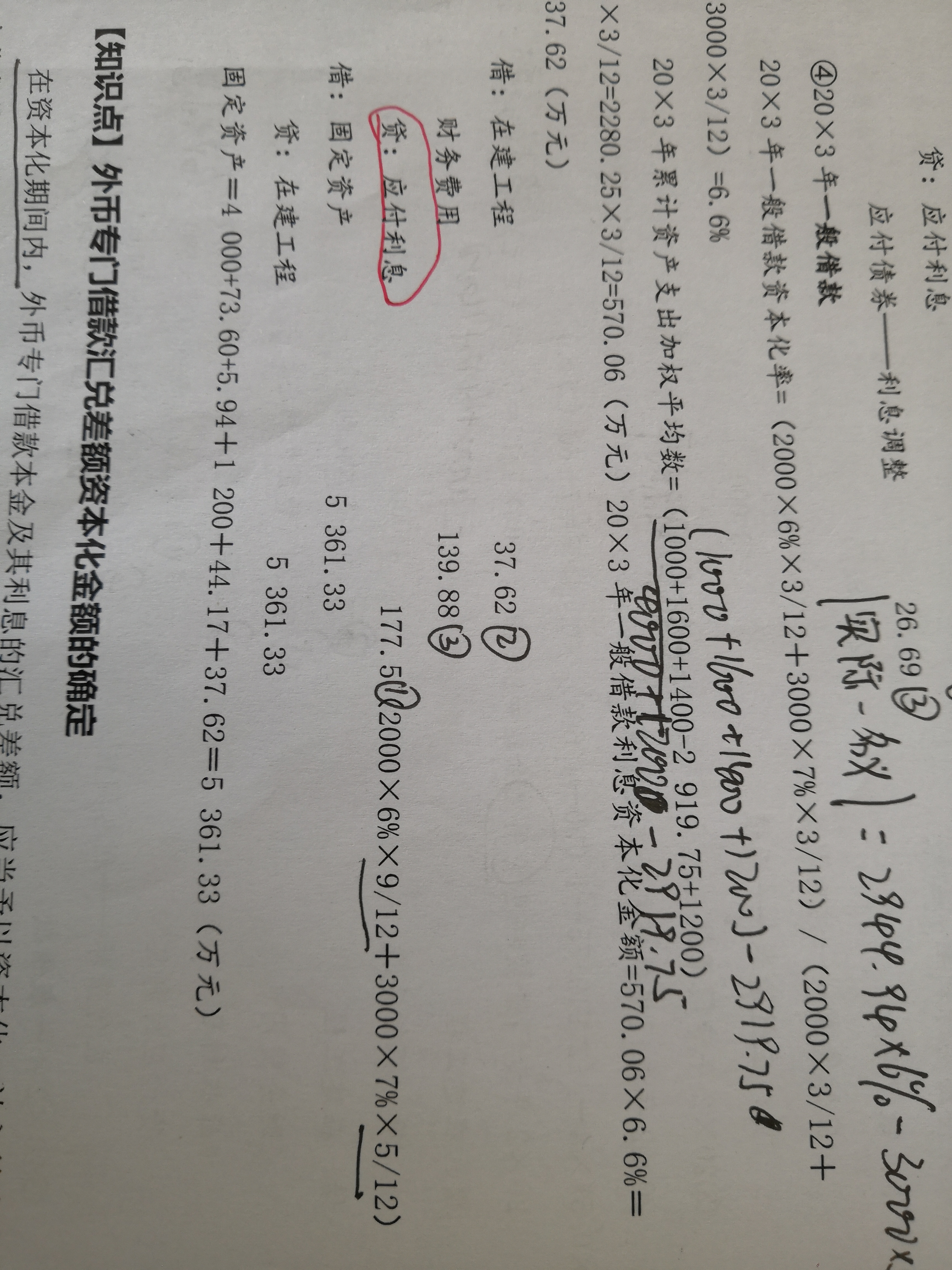

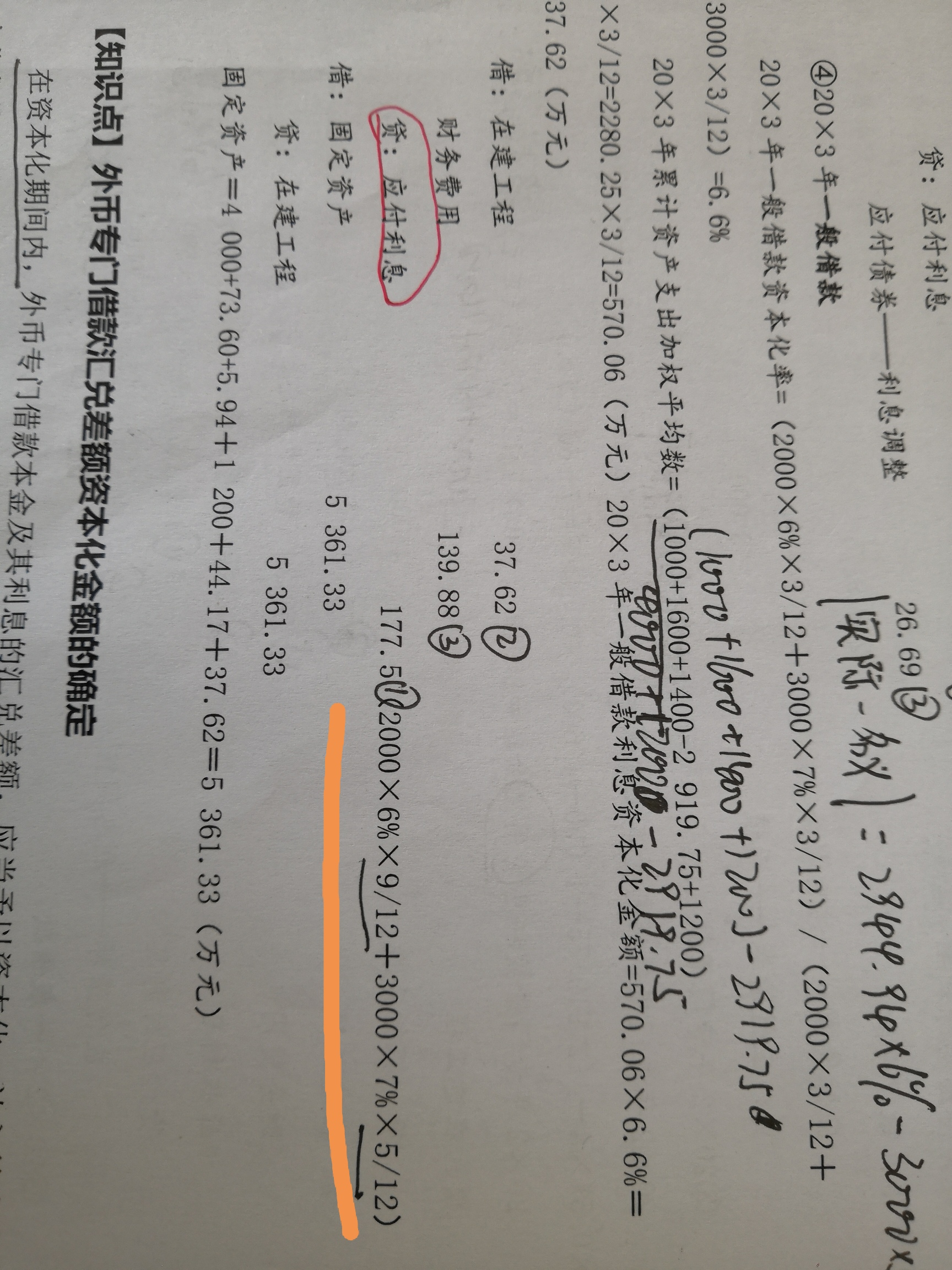

目前老师根据答案中的公式猜测,一共两笔一般借款,2000万的那一笔应该是在20X3年9月底到期,3000万那笔是在5月底到期。应付利息科目是指支付给银行的借款利息,不区分资本化费用化。

希望老师的解答能帮助你理解!

务必注意防护,少出门、多学习哦~

我们共克时艰,加油!!!预祝同学和家人们都能健健康康!

以上是关于款,时间权重相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开娉同学:

这个是题目

展开娉同学,你好,关于一般借款那里那个计算应付利息时那个时间权重怎么计算? 我的回答如下

请看题目中的条件。

2000万的那一笔是在20X3年9月底到期,3000万那笔是在5月底到期。所以在计算应付利息的时候是9个月和5个月。

以上是关于款,时间权重相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开娉同学:

权重不是按达到预定可使用状态的时间算吗,前面的例题是按到达预定可使用状态算的

展开娉同学,你好,关于一般借款那里那个计算应付利息时那个时间权重怎么计算? 我的回答如下

[quote]

如果题目问的是截至2003年3月31日的一般借款资本化,则应收利息是按照同学说的,时间权重*3/12.

[/quote]权重是按达到预定可使用状态?同学说的是利息费用资本化金额吗,同学可以看一下那笔分录的借方,借在建工程37.62,该工程是2003年3月31日完成,所以2003年度的资本化期间是3个月,所以在计算在建工程金额的时候用3/12。

而应付利息科目计算的该笔借款应该向银行支付的利息,比如说向银行借款2000万,利率6%,2003年9月到期,那么2003年应支付的利息是2000*6%*9/12,银行不会管你借钱是做什么,总共银行是要收这么多利息的。

以上是关于款,时间权重相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开娉同学:

老师,那您看这题,达到预定可使用状态是某八年6月30日,他算那个利息权重也乘了360分之180,如果按银行收利息不是应该算一整年吗

展开娉同学,你好,关于一般借款那里那个计算应付利息时那个时间权重怎么计算? 我的回答如下

同学仔细看哦~题目说了是20x8年6月30日,按照通常的理解,应该是6个月。

以上是关于款,时间权重相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开娉同学:

对啊,六个月不就是乘以十二分之六,也就是二分之一,那这个权重乘的是达到预定可使用状态的时间啊,不是算的总的应该付的利息啊

展开娉同学,你好,关于一般借款那里那个计算应付利息时那个时间权重怎么计算? 我的回答如下

第一个问题,资本化期间是1-3月,因此计算资本化金额使用权重是3/12,计入在建工程,计算应付利息使用权重是9/12和5/12原因是这两笔借款分别在5月和9月到期,5月和9月包含了1-3月的资本化期间,因此应付利息是算到5月和9月。

第二个问题,资本化期间是1-6月,因此计算资本化金额使用权重是6/12,计入在建工程,计算应付利息使用6/12原因是题目中要求计算到6月30日,因此应付利息算到6月。

计算利息资本化金额要重点关注资金具体占用哪些资本化的期间。

应付利息(Interest payable;Accrued Interest Payable)是指企业按照合同约定应支付的利息,包括吸收存款,分期付息到期还本的长期借款,企业债券等应支付的利息。从这个科目的定义可以看出,计算应付利息的金额时,要关注这笔长期借款整体占用多长时间,需要支付给银行多少利息。

借款费用资本化问题是比较重要的知识点,也比较容易混淆,同学再多看多做题,加以理解。

以上是关于款,时间权重相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开娉同学:

好的,谢谢老师

展开娉同学,你好,关于一般借款那里那个计算应付利息时那个时间权重怎么计算? 我的回答如下

不客气,继续加油~

以上是关于款,时间权重相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

江财审计专硕复试考点:简述函证应收账款的概念

江财审计专硕复试考点之简述函证应收账款的概念!如果你要考江财的审计硕士的话,一般会遇到简答题,比如2017年的复试笔试就遇到该题,其中一题叫做“之简述函证应收账款的概念”,如果你还不知道答案,就来看高顿考研的整理,希望能帮助您!

其他应收款的余额在贷方表示什么

其他应收款的余额在贷方表示应退回对方款项,其他应收款是资产类科目,其他应收款项是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研