A同学

A同学

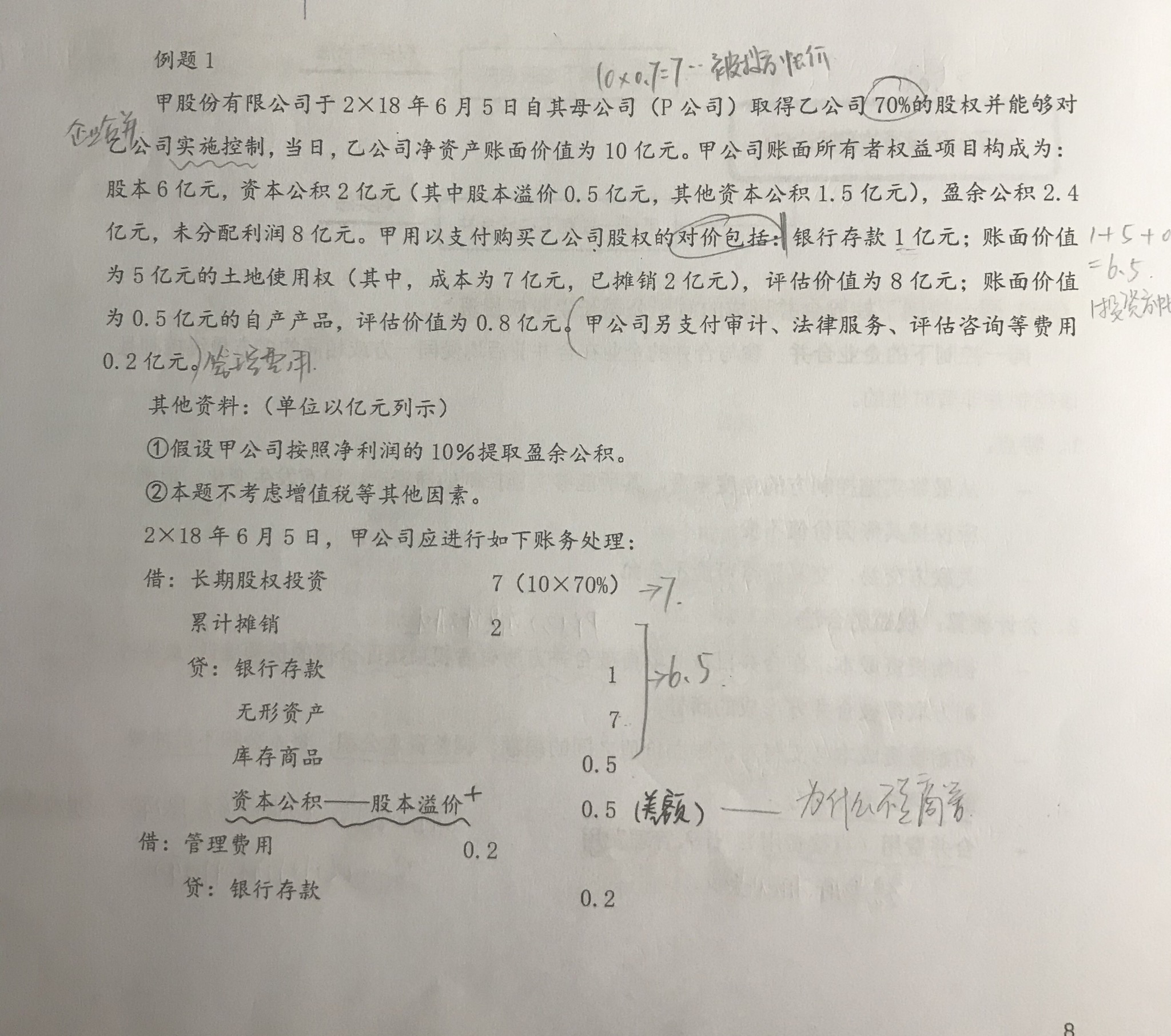

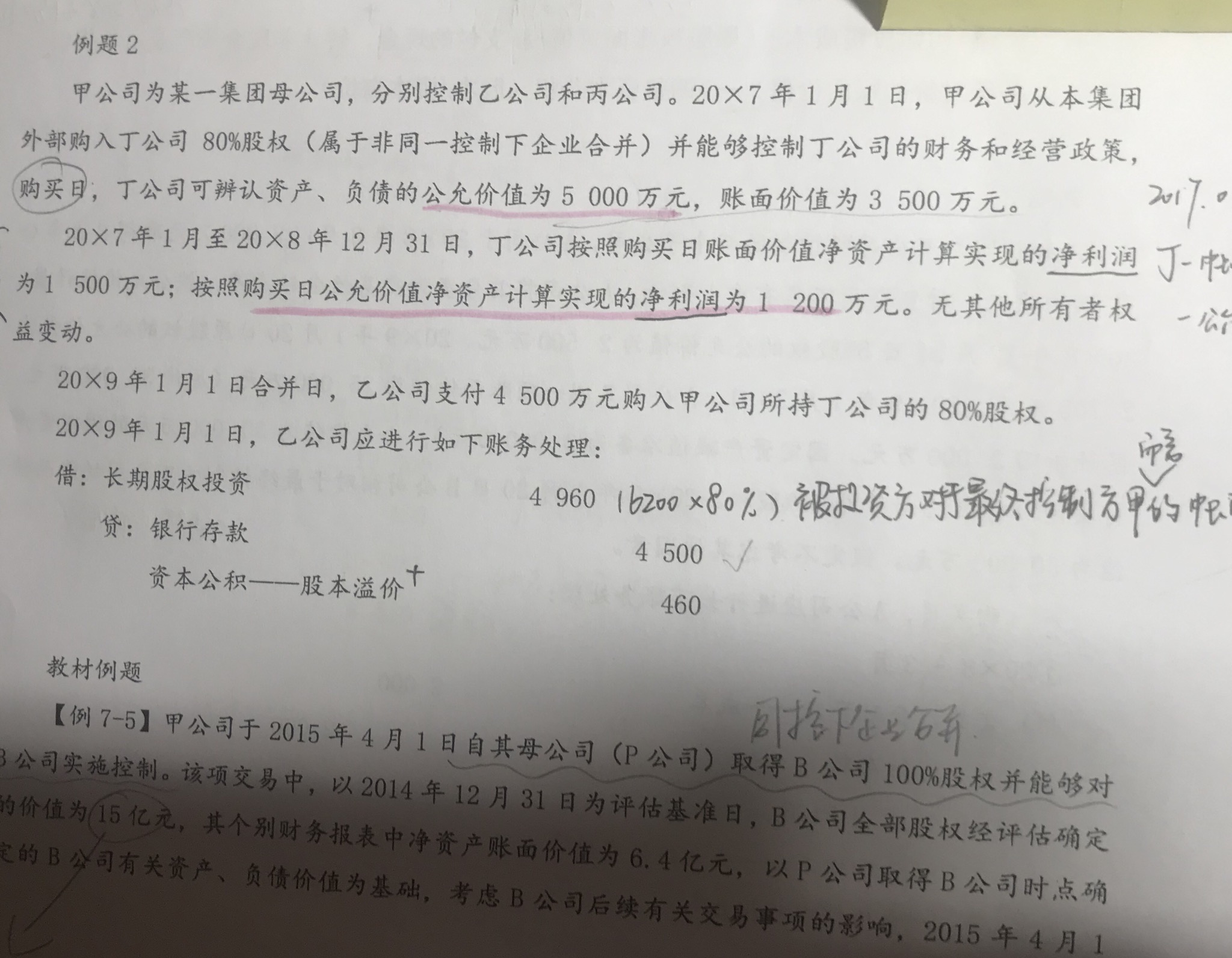

图一和图三根据图二公式,花的钱和得到的东西间的差应是全部商誉,为何计入股本溢价?

老师图一和图三根据图二的公式,花的钱和得到的东西之间的差应该是全部商誉啊,为什么计入股本溢价啊?如何理解呢

展开

展开

Analgesic-晓同学,你好,关于图一和图三根据图二公式,花的钱和得到的东西间的差应是全部商誉,为何计入股本溢价? 我的回答如下

勤奋的同学,你好~,

首先搞清楚两个重要的知识点:

花的钱和得到的东西的差计入商誉,这个是非同一控制下企业合并的做法。

同一控制不产生新的商誉,初始投资成本与付出对价的账面价值的差额,计入资本公积。

例题1和例题3,都是同一控制下的企业合并。所以计入资本公积。

接下来,搞清楚为什么图2会有商誉。

比如乙是甲的子公司,2017年1月1日甲从外部购买了丙公司。甲在购买丙的时候就会产生商誉。

2018年12月31日,乙从甲手里把丙买过来了,此时是同一控制,

乙在购买丙的时候,甲顺带把之前产生的商誉也继承给乙,所以初始投资成本那里就多了一个商誉。

所以初始投资成本=被合并方账面价值份额+商誉,

初始投资成本是计入借方的长期股权投资。

贷方是付出对价的账面价值

差额按照同一控制的思路处理,计入资本公积。

希望老师的解答能帮助你理解务必注意防护,少出门、多学习哦~

我们共克时艰,加油!!预祝同学和家人们都能健健康康!

以上是关于股,股本溢价相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开A同学:

谢谢老师思路一下子就清晰了

展开Analgesic-晓同学,你好,关于图一和图三根据图二公式,花的钱和得到的东西间的差应是全部商誉,为何计入股本溢价? 我的回答如下

不客气,加油哦~长投非常非常重要,有问题尽管提问~

以上是关于股,股本溢价相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

后续集资发行股票的收益算收入吗?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。发行股票取得的价款是不能算作收入的,要作为股本,相当于购买者对公司的投资,溢价部分计入“资本公积-股本溢价”。希望我的回答能帮到你祝你顺利通过考试!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研