Dr.건상同学,你好,关于投资性房地产的后续计量由成本模式改为公允价值模式怎么理解? 我的回答如下

同学您好!

会计政策变更,是指企业对相同的交易或事项由原来采用的会计政策改用另一会计政策的行为。选项A按新的控制定义调整合并财务报表合并范围:由于有了新的控制的定义,所以需要对合并财务报表合并范围调整,这属于会计政策变更。常见的会计政策变更有:

1.发出存货计价方法由先进先出法改为移动加权平均法。

2.因执行新会计准则将建造合同收入确认方法由完成合同法改为完工百分比法。

3.投资性房地产的后续计量由成本模式改为公允价值模式。

4.因执行新会计准则对子公司的长期股权投资由权益法改为成本法核算。

5.内部研发项目开发阶段支出的会计处理由直接计入当期损益改为符合条件的资本化。

以上是关于会计名词,投资性房地产相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开递延所得税负债是由应纳税暂时性差异产生的,对应影响利润的暂时性差异,确认的递延所得税负债应该调整“所得税费用”。

当期和以前期间应交未交的所得税确认为递延所得税负债,已支付的所得税超过应支付的部分确认为递延所得税资产。具体分析如下:

1.应纳税暂时性差异和可抵扣暂时性差异按照预期收回该资产或清偿该负债期间的适用税率相乘产生递延所得税负债或递延所得税资产。原则上企业应当确认所有应纳税暂时性差异产生的递延所得税负债,包括对与子公司、联营企业及合营企业投资相关的应纳税暂时性差异产生的递延所得税负债;原则上企业应当以很可能取得用来抵扣可抵扣暂时性差异的应税所得为限,确认由可抵扣暂时性差异产生的递延所得税资产,包括对与子公司、联营企业及合营企业投资相关的可抵扣暂时性差异产生的递延所得税资产。应税所得是指未来期间企业正常生产经营活动实现的应纳税所得额,以及因应纳税暂时性差异在未来期间转回相应增加的应税所得,并应提供相关的证据。

2.资产负债表日,有确凿证据表明未来期间很可能获得足够的应纳税所得额用来抵扣可抵扣暂时性差异的,应当确认以前期间未确认的递延所得税资产。

3.企业对于能够结转以后年度的可抵扣亏损和税款抵减,应当以很可能获得用来抵扣可抵扣亏损和税款抵减的未来应纳税所得额为限,确认相应的递延所得税资产。

递延所得税属于长期资产。

投资性房地产计量由成本模式转化为公允价值模式,计税基础:以历史成本为基础确定(按照历史成本该提折旧继续 提折旧);

账面价值:按期末公允价值计量。即:

本题计税基础=历史成本-折旧=3940-468=3472

账面价值=期末公允价值=4472

账面价值>计税基础,形成应纳税暂时性差异,确认递延所得税负债。一般计税基础都虽历史成本,改为公允价值模式计量,变化的只有账面价值。

在税法中不承认投资性房地产的公允价值,税法只承认账面价值,所以当公允价值高于账面价值的时候就会产生递延所得税资产。

而会计上转换成公允模式以后就不计提折旧了,二税法中还要对固定资产计提折旧,所以就会产生递延所得税负债。

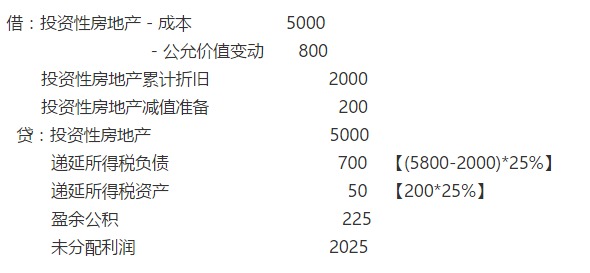

具体借贷分录如下:

- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研